世紀豪賭!OpenAI“牽手”AMD,AI晶片市場迎來史詩級變局

2025年10月6日,正值中秋節之際,一則足以撼動全球科技產業格局的消息引爆市場:OpenAI宣佈與AMD達成一項價值數十億美元的戰略合作,計畫採購高達6吉瓦算力的AMD Instinct系列AI晶片。AMD股價應聲盤前飆升超32%,超過過去五年最高股價。

一場圍繞AI算力的世紀豪賭正式拉開帷幕

兩家公司的交易不僅僅是一份採購大單,更是一次深刻的產業結盟,AI算力市場再次上演合縱聯合之戲,與不久前輝達與Intel的繫結有異曲同工之意。

根據協議,OpenAI將有權獲得AMD近10%的股份,深度繫結雙方利益。對於長期在AI晶片市場被NVIDIA光芒所掩蓋的AMD而言,這無疑是其發展史上最具里程碑意義的事件。本次合作深度與廣度前所未有,預示著AI晶片市場的“獨角戲”時代或將終結。

一、 “聯姻”細節:一場精心佈局的雙贏之戰

- OpenAI的“解渴”與“B計畫”:隨著GPT系列模型參數量的指數級增長,OpenAI對算力的渴求已到“燃眉之急”的地步。長期以來,其高度依賴NVIDIA的GPU,不僅面臨著高昂的採購成本,更要應對隨時可能出現的供應短缺風險。與AMD的合作,是其供應鏈多元化的關鍵一步,既能獲得議價能力,也能保障未來AI模型研發的算力安全。這標誌著OpenAI正從單純的技術開發者,向更深層次的產業鏈整合者轉變。

- AMD的“正名”與“催化劑”:獲得全球頂級AI巨頭OpenAI的背書,是AMD AI晶片戰略最強有力的市場驗證。這筆“潑天富貴”不僅將直接轉化為未來幾年“數十億乃至上百億美元”的營收,更重要的是,它向市場宣告:AMD的Instinct系列加速器及其ROCm軟體生態,已經具備了在最頂尖AI場景中與NVIDIA一較高下的實力。這筆交易將成為催化劑,吸引更多AI客戶和開發者轉向AMD平台。

- 焦點中的MI450:此次合作的先鋒產品,將是AMD即將於2026年下半年推出的MI450。儘管具體參數尚未完全公佈,但根據AMD高管在投資者會議上的豪言,MI450將是其“沒有星號(no asterisk)”的一代,旨在全面超越包括NVIDIA下一代Rubin Ultra在內的所有競爭對手。這預示著AMD在性能上已具備充足的信心,敢於在AI訓練和推理的巔峰戰場上與NVIDIA正面交鋒。

二、 深度剖析:AMD的基本面是否足以支撐野心?

股價的短期飆升終將回歸基本面。AMD能否接住OpenAI拋出的橄欖枝,關鍵在於其自身“硬實力”。

1. 產品與技術:從“追趕者”到“挑戰者”

AMD的AI晶片佈局主要圍繞其Instinct MI系列加速器。從MI300系列開始,AMD憑藉其創新的CDNA架構和Chiplet(小晶片)設計,在記憶體頻寬和HBM容量上展現出獨特優勢,特別適合於超大規模語言模型的推理。

即將到來的MI350系列和作為本次交易核心的MI450系列,被寄予厚望。AMD宣稱,其目標是在性能和能效比上實現對NVIDIA Blackwell乃至其後續產品的反超。這場“聯姻”表明,OpenAI對AMD的技術路線圖投下了信任票。

2. 軟體生態:最大的短板正在被補齊

長期以來,軟體生態是AMD與NVIDIA競爭中的最大軟肋。NVIDIA憑藉其成熟、強大的CUDA平台,建構了深厚的護城河。開發者對CUDA的依賴是AMD難以踰越的高牆。

然而,AMD正在全力追趕。其開放原始碼軟體平台ROCm近年來迭代迅速,對主流AI框架(如PyTorch、TensorFlow)的相容性不斷提升。從ROCm 6.0版本開始,AMD顯著改善了軟體的穩定性和易用性,並積極與社區合作,降低開發者的遷移成本。OpenAI的深度參與,無疑將極大加速ROCm生態的成熟,吸引更多開發者加入,形成正向循環。

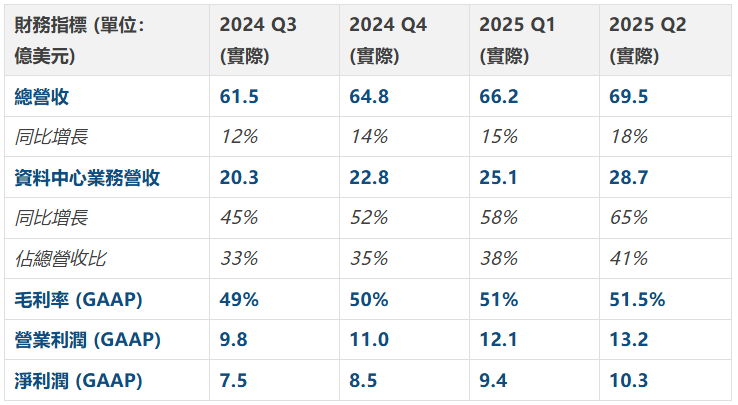

3. 財務狀況:資料中心成絕對引擎,盈利能力持續改善

近年來,在CEO蘇姿丰(Lisa Su)的卓越領導下,AMD的財務狀況持續向好,成功扭轉了多年的頹勢。尤其是在收購賽靈思(Xilinx)後,公司業務更多元化,盈利能力也得到顯著增強。

從財務資料中,我們可以清晰地看到幾個關鍵趨勢:

- 增長核心明確:資料中心業務已成為拉動AMD增長的絕對主力。其營收同比增速遠超公司整體水平,營收佔比也從一年前的約33%攀升至最新的41%以上。這主要得益於EPYC(霄龍)CPU的持續熱銷和Instinct MI300系列AI加速器的初步放量。與OpenAI的合作將極大強化這一趨勢。

- 盈利能力穩步提升:隨著產品組合向高價值的資料中心、嵌入式業務傾斜,AMD的毛利率持續改善,已穩定在50%以上,這是公司技術競爭力和議價能力提升的直接體現。

- 健康的現金流:持續增長的營收和利潤為AMD提供了健康的經營現金流,這使其能夠投入巨額資金用於下一代產品(如MI450)的研發,從而在與NVIDIA和Intel的“軍備競賽”中保持競爭力。

AMD的財務基本面穩健且充滿活力。資料中心業務的爆發式增長,為其挑戰AI晶片市場提供了堅實的財務基礎和戰略縱深。但是能否成功,也取決於很多因素。

三、 未來走勢預測:機遇與挑戰並存

與OpenAI的合作,為AMD打開了通往AI晶片市場王座的大門,但前路並非一片坦途,市場肯定會從“一家獨大”到“多家開花”,但是算力晶片的第二極是花落AMD還是其他AI晶片公司,現在還不明確。

市場格局:從“一家獨大”到“雙雄爭霸”

短期內,NVIDIA憑藉其先發優勢和強大的CUDA生態,仍將佔據市場主導地位。然而,AMD已成功撕開一道裂口。OpenAI的示範效應將鼓勵其他雲廠商和AI公司(如微軟Azure、Meta等)加大對AMD方案的評估和採用。

預計到2026-2027年,隨著MI450的大規模部署,AMD在AI晶片市場的份額有望從目前的不足10%顯著提升至20%-30%。市場將從NVIDIA“一家獨大”的局面,逐步演變為NVIDIA與AMD“雙雄爭霸”的新格局。這對整個AI產業的健康發展,降低算力成本,無疑是重大利多。

股價預測:短期樂觀,長期看執行力

此次合作的消息已在短期內極大提振了市場信心,推動AMD股價站上新的台階。多家投行已迅速上調其目標價。從短期來看,在市場情緒和利多預期的雙重驅動下,AMD股價仍有進一步上行空間。

然而,從長遠來看,AMD的股價能否持續增長,取決於以下幾個關鍵因素:

- MI450的如期交付與性能兌現:能否按時、按量向OpenAI交付性能承諾達標的MI450晶片,是本次合作的基石。任何生產或技術上的延誤都可能打擊市場信心。

- ROCm生態的建設速度:能否快速吸引足夠多的開發者,建構一個可與CUDA媲美的活躍社區,是決定其能否真正贏得市場的關鍵。

- 持續的研發投入與創新:AI技術一日千里,AMD必須在後續產品路線圖上保持與NVIDIA同等甚至更快的創新節奏。

從目前看,雙方合作的潛在風險也不小,交付6吉瓦的算力是一項艱巨的工程,對AMD的供應鏈管理、產能規劃和技術支援都提出了極高的要求。NVIDIA絕不會坐視市場份額被侵蝕,其必然會採取更具競爭力的定價策略和技術迭代來應對挑戰。此外,Intel以及各大雲廠商的自研晶片也在虎視眈眈。全球經濟的波動,以及對AI產業的監管政策,都可能對晶片需求產生影響。

AMD的“米蘭時刻”已至

AMD CEO蘇姿丰曾將EPYC處理器超越Intel的轉折點稱為“米蘭時刻”。如今,與OpenAI的合作,無疑開啟了AMD在AI領域的“米蘭時刻”。這不僅是一次商業上的巨大成功,更是對AMD十年磨一劍、堅持技術創新的最好回報。

對於投資者而言,AMD的故事正變得前所未有的激動人心。它不再僅僅是CPU市場的“千年老二”,而是有望在未來十年最重要的科技賽道——人工智慧中,與最強的對手分庭抗禮的核心玩家。

當然,前方的道路充滿挑戰,但AMD已經手握一張通往未來的關鍵船票。世界,正期待著一場來自“紅色巨人”的AI風暴。 (艾智Edge)