2026年3月初,美國戰略與國際問題研究中心(CSIS)高級研究員Scott Kennedy發佈了一份長達147頁的重磅報告——《創新的力量:中國高科技驅動的戰略價值》(The Power of Innovation: The Strategic Value of China’s High-Tech Drive)。

Scott Kennedy,他的官方中文名叫甘思德,美國著名的政治學家和頂尖的中國問題專家,他就職的美國戰略與國際問題研究中心(CSIS)的地位也非常重要:在華盛頓特區星羅棋布的幾百家智庫中,CSIS被公認為處於金字塔的最頂尖,經常“指導美國政府如何干預世界”。

Scott Kennedy的風格務實、理性,且極其瞭解中國運作方式,這類智庫學者往往扮演著“非官方外交使者”(二軌外交)的角色。

值得一提的是,Scott Kennedy在2022年9月(中國疫情管控尚嚴的時期),是自疫情爆發以來首位親赴中國大陸進行數周實地調研、與中國政商界進行面對面交流的西方智庫學者,足見他在中美兩頭的人脈網路與溝通份量。

這篇重量級報告探討了這幾個問題:

中國的科技創新究竟是如何轉化為地緣政治權力的?為什麼有些產業狂飆突進,有些卻步履維艱?在“脫鉤論”日漸破產的今天,全球科技博弈正在走向何方?

01

科技大躍進的

底層邏輯

在過去十年中,中國的科技政策完成了從“市場換技術”到“引進消化吸收”,再到如今“自主創新”與“安全至上”的範式轉移,特別是自2019年美國啟動對華為等企業的實體清單制裁以來,外部壓力的劇增反而成為了中國科技自立的催化劑。

Kennedy在報告裡列了一組資料:

2023年,中國的研發支出按購買力平價算,達到了1兆美元,相當於全球第二大經濟體把GDP的2.6%以上扔進了研發這個燒錢的機器裡。在補貼最瘋狂的年份,各類產業基金和政策傾斜加起來,每年超過2500億美元——這筆錢足夠買下整個通用電氣還有找零。

這種“力大磚飛”的舉國體制帶來了顯而易見的成果:

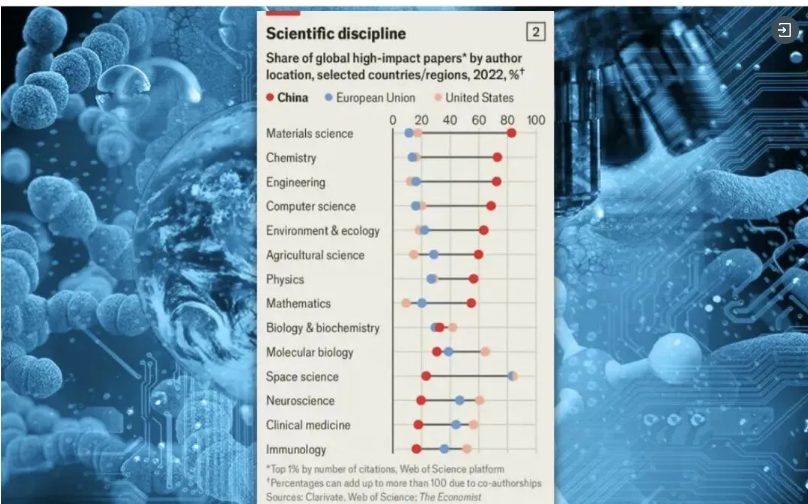

首先是創新叢集的崛起:

在2025年的全球創新指數(GII)中,中國躍升至第10位,擁有24個全球百強創新叢集(其中珠三角位列全球第一)。

專利數字看起來也很不錯:每萬人13.3項。

但如果你去義烏的小商品市場轉一圈,會發現有些"創新"不過是把螺絲刀的手把換了個顏色。Kennedy的團隊顯然也注意到了這一點,他們在腳註裡委婉地提到:"專利質量存在顯著差異"。

但數字不會告訴你全部故事。

然而,西方智庫的敏銳之處在於,他們並沒有被這些宏大的數字完全嚇倒。報告指出,中國科技生態依然存在顯著的結構性短板:

比如,全要素生產率(TFP)——這個衡量技術進步真實貢獻的指標——在中國幾乎是停滯的。換句話說,你砸了那麼多錢進去,產出的效率並沒有相應提升,大規模補貼往往帶來低效的資源配置與嚴重的產能過剩。

更深層的問題在於人才結構的斷層。中國每年有400萬理工科畢業生(工程師紅利巨大),但在頂尖前沿突破(Frontier Breakthroughs)和農村教育/基礎人才培養上仍有鴻溝。

還有那個老生常談但永遠繞不開的話題:智慧財產權。

中國的創新生態太擅長"規模化擴散"和"工程化迭代"了——給你個樣品,我能用十分之一的時間、百分之一的成本複製出來,還能做得更好。

但當你需要從零開始創造一個全新的範式,需要那種"極度自由的試錯空間"和"全球最頂尖跨學科人才網路"時,體制的慣性就成了枷鎖。

不過,情況絕對在好轉。

02

四象限法則

報告裡畫了一個四象限圖,

這是我們覺得報告最聰明的地方。

太多人把中國科技看作一個整體——要麼全面崛起,要麼即將崩潰,但這不是真實世界。

報告提出了一個“產業差異化框架”,將中國科技的成敗分為四個像限,這取決於“國內生態系統的完備度”與“全球市場的耦合度”。

象限一:

顛覆性成功

Disruptive Success

比亞迪在2024年把219億美元砸進了研發,養了11萬名工程師,這相當於整個底特律汽車業工程師人數的總和還要多。

但錢和人都不是故事的全部,真正讓比亞迪們在全球市場上橫著走的,是中國電動車市場的"絞肉機"特性。

Kennedy的團隊在深圳調研時,發現一個新車型從概唸到量產平均只需要18個月,而在德國,這個數字是36到48個月——2024年,中國市場上有超過100個電動車品牌在廝殺,價格戰打到了每輛車只賺幾百塊錢的地步。

寧德時代的故事也類似。

他們佔據全球38%的電池份額,政府可沒有“規定指標”讓他們這麼做,而是他們自己在市場的驅動下,把工廠建在了鋰礦旁邊,把研發中心設在了車企隔壁,形成了一種近乎偏執的垂直整合。

當你能在24小時內把一塊電池從原材料變成成品,而你的競爭對手需要兩周時,遊戲規則就變了。

"活下來的是進化出來的物種,不是設計出來的,"

象限二

適應性成功

Conforming Success

如果說電動車是"彎道超車",生物醫藥走的就是另一條路——

"深度擁抱全球化"。

2023年,中國佔據了全球39%的臨床試驗。主要是因為中國的醫院系統能在三個月內招募到足夠數量的病人,而在美國,這個過程可能需要一年。時間,在醫藥行業就是金錢,就是專利期的長短。

恆瑞醫藥的故事很有代表性。

他們沒有試圖發明一種全新的抗癌機制——那需要基礎研究的突破,而他們選擇引進海歸的頂尖人才,直接對標FDA的標準,把自己嵌入全球的創新網路。

2024年,中國湧現了大約1250種新藥,其中大部分不是"first-in-class"(首創藥物),而是"me-too"或"me-better"(跟隨改進)。但在商業上,這完全成立。

象限三

顛覆性失敗/受阻

Disruptive Failure

這是最讓人唏噓的部分。國家大基金投入了數以千億計的資金,中芯國際、長江儲存拿到了做夢都想不到的資源。

但2026年的現實是:

在成熟製程( Legacy Chips,也就是28奈米及以上的"老古董")上,中國確實佔據了相當的產能;但在7奈米以下的先進製程,台積電和三星依然遙遙領先。

現在能做到3nm的每套約2億美元的極紫外光刻機EUV

目前只有ASML一家

問題在於,半導體不是一個靠堆錢就能解決的產業。一台EUV光刻機(極紫外光刻機)有10萬個零部件,來自全球5000多家供應商。

ASML能造出這台機器,不是因為荷蘭人特別聰明,而是因為他們整合了德國的光學技術、美國的雷射源、日本的特殊材料。

這是一個需要全球數百家"隱形冠軍"精細分工的極度複雜系統。

象限四

適應性失敗/低效

Conforming Failure

這個像限中的案例是C919:

在一個被波音和空巴雙寡頭壟斷了半個世紀的行業裡,光靠保護主義和民族情緒是造不出好飛機的。

2024年,商飛只交付了16架C919。

作為對比,波音在同樣的時間裡交付了348架,空巴交付了735架。

此外,那16架C919里,發動機來自通用電氣(CFM International),飛控系統來自霍尼韋爾,航電來自羅克韋爾柯林斯——核心零部件的進口依賴度高達90%。

資料來源:波音、路透社(圖表未按比例繪製)

其實,政策補貼只能扶上馬,真正能形成護城河的,要麼是經歷過紅海廝殺的極致工程效率(如EV),要麼是主動接入全球最先進創新網路的開放態度(如醫藥)。

閉門造車是科技創新的大忌。

03

創新即權力

技術勢能轉化為地緣籌碼

技術從來不是中立的——這句話聽起來像是一句廢話,但Kennedy花了整整30頁來論證它。

在他看來,中國高科技驅動的深層戰略價值,在於它能夠實質性地重塑國際權力格局。這種權力的外溢主要體現在兩個核心維度:

軍民融合(MCF)的硬實力與國際標準的軟實力。

1. 軍民融合

Military-Civil Fusion

2010年至2024年間,中國在軍民融合領域投入了約1058億美元。

這筆錢流向了那裡?

科大訊飛的語音識別技術被用於軍方的情報分析,北斗導航系統從民用變成了精確制導的基石,大疆的無人機——那個在亞馬遜上賣給你拍婚禮的小玩意兒——在現代戰場上成了偵察和打擊的標配。

商業技術對中國軍力的反哺是真實的。

但這種反哺是“補充性”(Supplemental)而非“變革性”(Transformative)的。體制內固有的信任壁壘、部門間的利益區隔,限制了民間顛覆性技術向軍工體系的無縫轉化。

因此,中國在AI、無人機等領域獲得了不對稱的戰術優勢,但尚未在根本上顛覆美國的軍事技術霸權。

為什麼?

因為體制內的信任壁壘 -- 這個就不展開說了。

2. 標準制定權

Standards Power

沒有壟斷的強影響力

“三流企業做產品,一流企業做標準。”

這句在中國商界流傳甚廣的話,在科技外交裡有另一層含義:誰控制了程式碼和協議,誰就控制了遊戲規則。

到2025年,中國參與了780個ISO(國際標準化組織)技術委員會,並在3GPP(通訊標準組織)中領導了19個工作組。華為在5G領域的IP佔比維持在20%左右。

同時,中國可以通過龐大的國內市場(85%的國內標準轉化率)來反哺國際標準(如鴻蒙HarmonyOS在3600萬裝置上的搭載,星閃NearLink技術的推進)。

但這有一個微妙的平衡:

國際標準組織奉行"共識驅動"。

你想推動一個標準?可以,但必須說服其他成員國。過去的教訓歷歷在目——WAPI(中國的無線區域網路標準)和TD-SCDMA(3G標準)都因為與全球生態不相容,最終成了昂貴的擺設。

"中國增強了在全球科技治理中的'否決權'與'議程設定權',"Kennedy寫道,"但尚未具備單方面制定遊戲規則的能力。"

這句話的潛台詞是:

中國可以阻止一些事情發生,

但還不能讓一些事情按照自己的意願發生。

04

全面脫鉤論的破產

站在2026年的時間節點,你會發現一個有趣的現象:

國際頂尖智庫和政策制定者已經分化出幾個截然不同的陣營,而風向正在發生深刻的變化。

1. 鷹派/限制主義者的焦慮與弄巧成拙

以部分國會議員和早期ITIF(資訊技術與創新基金會)報告為代表,他們將中美科技關係視為零和博弈,他們的邏輯很簡單:

中國強了,美國就弱了,所以必須封死。

然而,越來越多如RAND(蘭德公司)和Carnegie(卡內基和平基金會)的復盤報告指出:過度寬泛的出口管制和“小院高牆”的泛化,反而起到了適得其反的效果——

斷供不僅損害了美國企業的營收(這些營收本可用於下一代研發),更致命的是,它打消了中國企業的幻想,倒逼中國以驚人的速度建立起了本土替代供應鏈(華為Mate系列的回歸即是明證)。

2. 務實派的覺醒:管理相互依賴

這正是CSIS報告的核心靈魂,也是布魯金斯學會等主流智庫的新共識:"全面脫鉤"代價極其高昂,且不切實際。

強行割裂全球供應鏈會導致什麼?

西方嚴重的通膨——因為買不到便宜的中國製造;

全球綠色能源轉型的延緩——因為中國生產了全球80%的太陽能電池板和60%的風電裝置。

以及,西方失去洞察中國技術演進的窗口——當你不再跟對手做生意,你也就不知道對手到底發展到什麼程度了。

3. 全球南方(Global South)的第三種聲音

大西洋理事會的報告極其敏銳地指出,在亞非拉等廣大開發中國家眼中,中國的5G網路、平價電動車和AI基礎設施,代表的是“買得起的發展機遇”,而非“國家安全威脅”。

如果西方只會兜售"安全焦慮",而不提供具有價格競爭力的替代方案,他們在全球南方的敘事將徹底潰敗。

05

破局之道

精準掛鉤

如果“全面脫鉤”是毒藥,“無條件擁抱”是幻想,那麼出路在那裡?

CSIS站在美國的立場,給出的答案是:

“精準掛鉤”(Calibrated Coupling)。

對內:夯實本土創新生態(經濟學視角)。

美國的真正底氣,不在於能打壓多少中國公司,而在於其無與倫比的"燈塔效應"——吸引全球最聰明大腦的能力、深厚的風險投資網路、以及強大的基礎科學研究。

他們認為,美國政府的補貼應該精準投放於半導體等極少數戰略節點,而不是開啟普遍的貿易保護主義。

對外:建立“手術刀式”的護欄(現實主義視角)。

放棄“一刀切”的禁令,只針對具有直接軍事用途的關鍵瓶頸技術(Chokepoints)進行嚴密封鎖,而在消費電子、成熟製程晶片、基礎開源AI模型等領域,應恢復並保持正常的商業與學術交流。

在標準置頂領域,西方政府不能因為忌憚中國的影響力就退出國際標準組織,反而應該更積極地參與其中,通過結盟與共識來塑造有利於開放體系的規則。

在跨國合作,比如在氣候變化、AI安全倫理、全球公共衛生(醫藥臨床)等領域,深度的相互依賴和合作不僅能帶來巨大的經濟紅利,更是防止大國競爭滑向熱戰的關鍵“減震器”。

06

讓技術回歸人類福祉

CSIS的這份報告,以及2026年各大智庫的密集發聲,傳遞出一個極其明確的訊號:

中國的高科技驅動戰略是多面的,

它在某些領域——電動車、電池、5G、生物醫藥——取得了改寫全球產業格局的勢能;但在基礎底層生態——先進半導體、航空發動機、頂尖基礎研究——上依然面臨長期的、結構性的挑戰。

未來的全球科技版圖是一場極其複雜的"復合競爭與合作",

誰能以最開放的心態吸引全球人才,

誰能以最包容的生態將技術普惠於廣大開發中國家,

誰能在競爭中保持克制與理性,堅守務實與開放,

誰就能真正贏得下一個十年。 (TOP創新區研究院)