🔎 商業模式深度解讀

從搜尋引擎到AI帝國

Google憑什麼年賺1322億美元?

營收4030億美元 · 淨利率32.8% · 市值超2兆美元 · 資本開支飆升

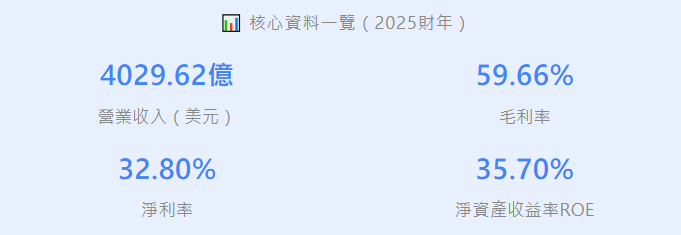

2025財年,Google交出了一份驚豔的成績單:全年營收4029.62億美元,淨利潤1321.7億美元,淨利率32.8%。算下來,Google每天淨賺3.6億美元。這個數字,比很多國家的GDP還高。

很多人對Google的印象是停留在"搜尋廣告公司"的,但這個認知是過時了的。2025財年,Google雲收入達到587.05億美元,同比增速35.8%,營業利潤率已提升至30.1%。更關鍵的是,AI Overview月活使用者已超過15億,Gemini大模型、TPU晶片、Veo視訊生成——Google正在把"搜尋公司"的標籤,換成"AI基礎設施公司"。

但這家公司也面臨前所未有的挑戰:美國司法部反壟斷訴訟的救濟方案尚未落地,AI賽道競爭激烈,2026年資本開支指引1750-1850億美元(接近2025年實際914億的兩倍)也將對利潤率形成顯著壓力。1322億美元的淨利潤是怎麼賺到的,又能持續多久?這是我寫這篇文章想搞清楚的問題。

一、Google是什麼?

從搜尋引擎到AI全端巨頭的進化之路

Google(Alphabet Inc.)成立於1998年,由拉里·佩奇和謝爾蓋·布林在史丹佛大學創立。經過27年發展,它已經從一家搜尋引擎公司進化為覆蓋搜尋、廣告、雲端運算、AI、硬體、自動駕駛、生命科學等多個領域的科技帝國。

公司採用的是二元股權結構,分為A類股(GOOGL,每股一票)和C類股(GOOG,無投票權)。2025財年營收4029.62億美元,歸母淨利潤1321.7億美元,毛利率59.66%,ROE高達35.70%,市值超過4兆美元,是全球最有價值的科技公司之一。

Google當前的核心戰略是"AI全端"——從底層TPU晶片,到中間層Gemini大模型,再到應用層的搜尋、YouTube、Google Workspace,它正在建構一個完全基於自有技術的AI生態。這個戰略的成效,已經開始在財報數字中體現:雲業務增速35.8%,資本開支914億美元(2025年實際),2026年指引更是高達1750-1850億美元。

二、它怎麼賺錢?

廣告仍是壓艙石,雲業務加速超車

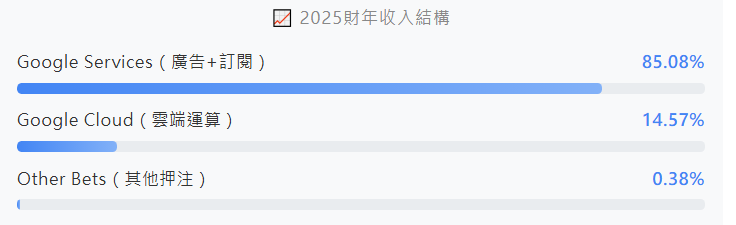

Google的收入結構可以概括為"一條腿走路,另一條腿在瘋長"。廣告業務(Google Services)貢獻了85.08%的收入,但云業務(Google Cloud)的增速遠超廣告,正在成為第二增長曲線。

Google Services收入3427.21億美元,其中搜尋廣告約2000億美元,YouTube廣告約300億美元,訂閱收入(Google One、YouTube Premium、Google Workspace等)約400億美元。這塊業務是Google的"現金奶牛",營業利潤率高達39%,為雲業務和AI投入提供了充足彈藥。

Google Cloud收入587.05億美元(2025財年),同比增速35.8%,是Google增速最快的業務類股。2025Q4單季雲收入已達176.64億美元,增速47.8%,營業利潤率提升至30.1%。Google雲有個會呀剩餘履約義務(backlog)已達2400億美元,同比激增158%——這意味著未來收入增長的可見度非常高。TPU產能的釋放是雲業務加速的重要催化劑,隨著輝達GPU供應持續緊張,Anthropic已計畫使用高達100萬塊TPU,這個數字足以說明TPU的競爭力。

三、它憑什麼賺錢?

搜尋壟斷、資料飛輪與AI全端佈局

Google的護城河不是某一項技術,而是一整套相互加強的生態系統。這種系統性優勢,讓競爭對手很難在短期內撼動它的地位。

🔍 搜尋壟斷地位:全球92%的桌面搜尋市場份額

Google搜尋在全球搜尋引擎市場的份額超過92%,這個壟斷地位意味著它擁有最強的廣告定價權。廣告主如果想觸達全球使用者,Google廣告平台幾乎是必選項。雖然ChatGPT在AI搜尋領域發起挑戰,但Google通過AI Overview功能正在將生成式AI無縫整合進傳統搜尋,目前AI Overview月活躍使用者已超過15億,AI Mode在美國市場日均查詢量較推出時翻了一倍。

📊 資料飛輪:全球最大的使用者行為資料庫

這是Google最隱秘也最強大的護城河。Google搜尋、Chrome瀏覽器、Android系統、YouTube、Gmail、Google Maps——這些產品每天都在產生海量使用者行為資料。這些資料既能最佳化廣告投放精準度,也能訓練更好的AI模型。競爭對手可以複製技術,但很難複製這個規模的資料飛輪。我觀察到,Gemini 3 Pro的日均token消耗量是Gemini 2.5 Pro的3倍,背後離不開這些資料資產的支撐。

🤖 AI全端佈局:從TPU晶片到Gemini模型

Google是目前唯一一家在AI賽道上實現"全端自研"的科技公司——自研TPU晶片(第七代Ironwood已上市)、自研Gemini大模型(Gemini 3 Pro已發佈,日均token消耗是Gemini 2.5 Pro的3倍)、自研AI應用(NotebookLM、Veo 3視訊生成、AI程式設計平台Google Antigravity)。這種全端能力使得Google在AI基礎設施市場能夠與輝達+OpenAI組合正面競爭。Anthropic已計畫使用高達100萬塊TPU,這個數字足以說明TPU的競爭力。

💰 財務護城河:32.8%的淨利率與充沛現金流

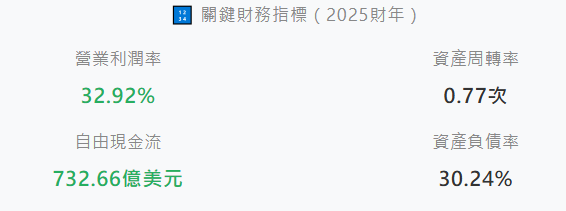

2025財年,Google淨利潤率達到32.8%,自由現金流高達732.66億美元。這種等級的盈利能力意味著Google可以承受大規模的資本開支(2025年資本支出914億美元),而不必擔心資金鏈斷裂。相比之下,很多AI創業公司還在為融資發愁,Google已經把AI研發變成了日常營運成本。資產負債率30.24%也是一個很健康的水平,說明Google的財務槓桿用得比較克制。

四、Google正在發生什麼變化?

AI重構搜尋、雲業務提速、資本開支飆升

🔄 AI Overview重塑搜尋體驗

AI Overview(AI概覽)功能正在改變Google搜尋的呈現方式——使用者不再需要點選多個連結,而是直接在搜尋結果頁面獲得AI生成的綜合答案。這既提升了使用者體驗,也引發了"Google是否在扼殺內容網站流量"的爭議。目前AI Overview月活躍使用者已超過15億,AI Mode在美國市場的日均查詢量較推出時翻了一倍。這個功能的商業化節奏,將是未來幾個季度廣告收入增速的關鍵變數。我在想,如果AI Overview真的能直接在搜尋頁變現,Google的廣告收入還有一波上漲空間。

☁️ Google雲進入加速度區間

2025Q4,Google雲營收176.64億美元,同比增速47.8%,營業利潤率提升至30.1%。雲業務的剩餘履約義務(backlog)大幅增至2400億美元,同比激增158%。TPU產能的釋放是雲業務加速的重要催化劑——隨著輝達GPU供應持續緊張,越來越多的AI創業公司開始把TPU作為替代方案。Anthropic計畫使用高達100萬塊TPU,這個訂單量足以讓Google雲的TPU業務在2026年迎來爆發。

💸 資本開支大幅飆升:2026年指引接近翻倍

Google2025年資本支出實際達到914億美元(指引從750億多次上調),其中約60%用於伺服器,40%用於資料中心和網路裝置。更激進的是2026年指引——1750億至1850億美元,接近翻倍。市場對這個數字有爭議:支持者認為這是AI需求旺盛的訊號,質疑者擔心折舊費用會嚴重侵蝕利潤率。2025年Q4單季資本開支已達279億美元,這個數字在2026年可能成為"常態"。說實話,這種等級的資本開支,在全球科技公司裡都是罕見的。

⚖️ 反壟斷陰云:美國司法部訴訟仍在進行

2024年,美國司法部起訴Google搜尋業務違反反壟斷法,法院已作出判決認定Google違法。目前案件進入救濟階段(即如何處罰)。雖然Google免於最嚴厲的拆分處罰(2025年10月,法院駁回了分拆Google的提案),但行為性救濟措施(如資料共享、禁止排他性協議)仍可能落地。這會對Google的廣告定價權和資料優勢造成一定削弱。我覺得,這種行為性救濟比拆分更麻煩——它不會改變Google的業務結構,但會持續壓制它的盈利能力。

五、財務透視

用資料說話

Google的財務報表,是一份"別人家的孩子"式的成績單。4030億美元營收、1322億美元淨利潤、59.66%的毛利率——這些數字放在任何行業都是頂尖水平。但數字背後,有幾個值得細看的變化趨勢。

這張表裡最讓我意外的是ROE的變化——從26.42%跳到35.70%,一年提升了9.28個百分點。這意味著Google在賺錢的同時,還在高效地運用股東的錢。對比一下,很多科技公司的ROE能到20%就已經很不錯了,Google直接幹到了35%以上。這背後是Google極高的經營槓桿:收入增長15.2%,但淨利潤增長了32.01%,說明利潤率在顯著擴張。

資產負債率30.24%是個很健康的水平,說明Google的財務槓桿用得比較克制。自由現金流732.66億美元意味著什麼?意味著Google每年光靠"剩下的錢"就能買下一家中型科技公司。這也是為什麼Google能持續回購股票(2025年Q2回購了136億美元)並支付股息。但2026年資本開支指引1750-1850億美元,這個數字會讓折舊費用大幅上升,利潤率能否維持目前的高位,是一個需要持續跟蹤的問題。

六、風險不可忽視

反壟斷處罰風險:美國司法部已勝訴Google搜尋反壟斷案,目前進入救濟階段。雖然法院駁回了拆分Google的極端方案,但行為性救濟(資料共享、禁止排他性協議、開放搜尋資料給競爭對手)仍可能落地。如果判決要求Google共享搜尋資料,它的資料護城河將被削弱。這個風險不是"會不會發生",而是"發生到什麼程度"。

AI搜尋分流風險:ChatGPT、Perplexity等AI原生搜尋工具正在侵蝕Google搜尋的使用者時長。雖然Google通過AI Overview進行了反擊,但AI Overview本身也在減少使用者點選外鏈的次數,這可能導致內容提供商的反彈,最終反過來影響Google的搜尋內容質量。我覺得這個問題比市場想像的更複雜——如果內容提供商集體"斷供",Google的搜尋質量也會下降。

雲業務競爭白熱化:Google雲雖然增速快,但市場份額仍遠低於AWS和Azure。在AI算力這個賽道上,微軟與OpenAI的深度繫結、AWS的Bedrock平台,都是強勁對手。如果Google的TPU路線不能兌現性能承諾,雲業務的增長可能放緩。2025Q4Google雲收入176.64億美元,而AWS同期估計在300億美元以上,差距仍然顯著。

資本開支拖累利潤率:2025年實際資本支出914億美元、2026年指引1750-1850億美元(接近翻倍),會通過折舊費用侵蝕利潤率。2025年折舊同比已增加28%,2026年折舊增速預計進一步加快。如果AI帶來的收入增長不及預期,利潤端將承受較大壓力。這是我目前最擔心的一個風險點——Google正在用極高的資本開支"賭"AI的未來,這場賭局的籌碼不小。

寫在最後

Google是我研究過的科技公司裡,少有的"既有當下、又有未來"的一家。廣告業務提供充沛現金流,雲業務提供增長想像力,AI全端佈局則讓它在下一個十年不至於掉隊。35.7%的ROE和2兆美元市值,說明市場對它很有信心。

但估值已經把很多好消息計價進去了。反壟斷的靴子還沒完全落地,AI搜尋的變現模式也還在摸索中,2026年1750-1850億美元的資本開支能否換來相應的收入增長,還是一個巨大的問號。如果你正在考慮這家公司,建議重點跟蹤兩個指標:一是AI Overview的商業化進度,二是雲業務能否在AWS和Azure的夾擊下持續擴大份額。 (滄海札記)