如果說AI 晶片是資料中心的大腦,電力和散熱是它的支撐系統,那麼儲存就是承載模型參數、訓練資料、推理上下文和終端資料的底座。算力越強,資料搬運的壓力越大;模型越長,快取和落盤的壓力越大;端側AI 越普及,手機、PC、AI 眼鏡和車端裝置對本地儲存的速度、容量和功耗要求越高。

進入2026 年,HBM(High Bandwidth Memory,高頻寬記憶體)、高容量 DDR5/RDIMM、企業級SSD(Solid State Drive,固態硬碟)、UFS(Universal Flash Storage,通用快閃記憶體儲存)、LPDDR(低功耗DDR)、ePOP(嵌入式疊層封裝)和uMCP等產品,正在把產業價值從容量競爭推向頻寬、功耗、可靠性和認證能力競爭。

這篇文章想講清楚三件事:

第一,AI 訓練、AI 推理和端側 AI 如何推動儲存產品升級;

第二,儲存產業鏈從晶圓、主控、韌體、封測到模組和客戶認證如何傳導;

第三,海外龍頭和國內公司分別處在那些環節,後續應該跟蹤那些變數。

核心結論

TrendForce 在 2026 年一季度和二季度連續上修 DRAM、NAND 價格判斷,說明 AI 伺服器與資料中心需求已經明顯抬高原廠議價能力。儲存產業機會不只來自需求量增加,更來自產品結構升級。HBM、高容量 RDIMM、企業級 SSD、UFS4.x、ePOP 和車規儲存的佔比提升,會直接改變公司利潤池。主控、韌體、先進封測、客戶認證和庫存現金流管理,是國內公司能否從周期彈性走向長期競爭力的關鍵。

一、行業重新定價:AI、價格周期與國產化同頻

第一層驅動力來自AI。訓練側直接拉動HBM 和高容量 DRAM,推理側拉動伺服器記憶體、企業級 SSD 和低延遲儲存,端側 AI 則推動 UFS、LPDDR、eMMC、ePOP、uMCP 等嵌入式產品升級。AI 從訓練走向推理和終端,儲存不再只是容量部件,也開始影響整機頻寬、延遲、功耗、穩定性和成本。

第二層驅動力來自價格周期。根據TrendForce 的儲存器調查,2026 年一季度 conventional DRAM 合約價預測上修至環比上漲 90%-95%,NAND Flash 合約價上修至環比上漲 55%-60%;進入二季度,conventional DRAM 合約價仍預計環比上漲 58%-63%,NAND Flash 合約價預計環比上漲 70%-75%。這類價格變化說明,行業已經從庫存去化進入供給偏緊和結構性重新定價階段。

第三層驅動力來自本土替代和供應鏈安全。中國市場在手機、PC、工業、汽車、智能穿戴和資料中心都有大量儲存需求,誰能在主控、韌體、封測、模組、品牌和客戶認證上卡住位置,誰就有機會在產業升級裡獲得更長的成長時間。

這一輪美股儲存漲幅更大,核心原因在於美股標的更多直接對應全球原廠定價權。三星、SK 海力士、美光、Sandisk這類公司處在 DRAM、HBM、NAND 和企業級 SSD 的供給源頭,價格上行、產能傾斜和供給收縮會更快反映到利潤彈性裡;A 股儲存公司更多分佈在主控、模組、封測、品牌和利基儲存環節,受益於本土替代和產品結構升級,但中間還要經過晶圓採購、客戶認證、價格傳導、庫存周轉和現金流驗證。換句話說,美股先交易的是“供給端漲價權”,A 股更多交易的是“國產化兌現能力”。前者短期利潤彈性更直接,後者成長時間更長,但驗證鏈條也更長。

二、產業鏈路徑:從晶圓到終端交付

嚴格說,半導體裡的Memory 和使用者實際買到的 Storage 並不完全等價。Memory 主要對應底層器件,例如 DRAM、SRAM、NOR Flash、NAND Flash;Storage 主要對應最終交付形態,例如 SSD、UFS、eMMC、ePOP、儲存卡、企業級盤和嵌入式模組。投資研究裡常把二者放在一起討論,因為最終要看的,是從晶圓到客戶交付的完整價值鏈。

儲存晶圓原廠→ 主控晶片與韌體 → 封裝測試 → 模組與品牌 → 管道與終端客戶 → 資料中心、手機、PC、汽車、工業和 AI 穿戴。

儲存晶圓原廠是上游起點。DRAM、NAND、NOR 的工藝代際、層數、位密度、良率和產能紀律,決定行業供給、成本和價格中樞。海外主要包括 三星電子、SK 海力士、美光、鎧俠和Sandisk;國內原廠力量主要觀察長江儲存和長鑫儲存。

主控晶片與韌體決定一塊SSD 或 UFS 模組如何調度 NAND,韌體演算法則影響磨損均衡、壞塊管理、掉電保護、速度穩定性和相容性。很多客戶購買的是一整套控製器、韌體、封裝和驗證能力,單顆 NAND 只是其中一部分。

封裝測試位於晶圓製造之後,是把裸晶粒變成可上板、可出貨、可認證器件的關鍵環節。堆疊、熱設計、測試良率、晶圓級封裝和SiP 封裝,都會影響儲存產品的最終性能和交付效率。

模組與品牌負責把NAND、DRAM、主控和韌體組合成 eMMC、UFS、SSD、eSSD、ePOP、uMCP 等產品,再根據客戶場景做容量、尺寸、功耗和可靠性適配。

管道與銷售決定產品能否穩定進入消費、工業、汽車和資料中心客戶。不同客戶的認證節奏差異很大,管道型業務更考驗庫存管理,方案型業務更考驗研發、品牌和客戶驗證。

三、關鍵技術路徑:先分清器件,再分清交付形態

1. DRAM:速度和頻寬優先

DRAM 是易失性儲存,斷電後資料會消失,但讀寫速度快,適合做運行記憶體。伺服器裡的 DDR5、手機裡的 LPDDR5X/LPDDR6、AI 加速器旁邊的 HBM,本質上都屬於 DRAM 的不同演化形態。HBM 的核心價值在於高頻寬和更近的資料訪問距離,所以在 AI 訓練、高性能計算和高端推理伺服器中價值量更高。

2. NAND Flash:容量和資料持久化優先

NAND Flash 是非易失性儲存,適合大容量、低成本和斷電後資料保留的場景。SSD、UFS、eMMC、企業級快閃記憶體盤大多建立在 NAND 基礎上。技術路線上,行業主線已經從 2D NAND 轉向 3D NAND;單元位元數從 SLC、MLC、TLC 走向 QLC,未來還有 PLC,但每一步都需要在成本、壽命、性能和可靠性之間做權衡。

3. NOR Flash:容量小,但認證價值高

NOR Flash 通常用於存放程式碼、啟動程序和關鍵配置,廣泛應用在汽車、工業和物聯網裝置中。它的容量不一定大,但可靠性、壽命和客戶認證要求高,適合做長期客戶生意。

4. 交付形態:eMMC、UFS、SSD、eSSD、ePOP 和 uMCP

eMMC、UFS、SSD、eSSD、ePOP、uMCP 大多屬於產品交付形態:它們把 NAND、DRAM、主控、韌體和封裝組合成不同產品名稱。研究儲存公司時,要先判斷公司掌握的是原廠晶圓、主控韌體、封測能力、模組品牌,還是客戶管道。

上游材料和晶圓決定基礎性能,中游主控韌體和封裝決定產品等級,下游製造和客戶認證決定複雜設計能否穩定量產。

四、關鍵環節分工:價值量正在從“容量”轉向“系統能力”

原廠決定供給和技術代際。三星、SK 海力士、美光等公司控制 DRAM、HBM 和部分 NAND 的關鍵供給,它們的資本開支、產能切換和供給紀律會影響全行業價格。

主控和韌體決定產品能否穩定發揮性能。高端SSD 和 UFS 產品不只要跑得快,還要在掉電、壞塊、磨損、溫度和不同平台相容性下保持穩定。

封裝測試決定晶圓能力能否轉化為可量產器件。高端儲存需要更高堆疊、更薄封裝、更低功耗和更高測試覆蓋率,先進封裝和測試能力會成為產品等級的一部分。

模組與品牌決定客戶適配和庫存管理。模組公司不一定掌握晶圓,但可以通過主控、韌體、封裝、品牌和客戶資源形成差異化。

客戶認證決定產業價值能否兌現。資料中心、汽車、工業和高端消費終端的匯入周期長,客戶一旦完成驗證,供應關係通常更穩定,但前期投入和現金流壓力也更大。

越是高端產品,越要看材料、工藝、良率和客戶認證的共同積累。

五、製造難點與壁壘:產能建成只是第一步

- 工藝難度。高端DRAM、HBM、3D NAND 和企業級 SSD 對晶圓工藝、堆疊、測試、散熱和一致性要求更高,新增產能不能立刻等同於有效出貨。

- 材料和裝置難度。高層數NAND、高頻寬 DRAM、先進封裝和高速介面都依賴更複雜的材料體系和裝置能力,供應鏈穩定性會影響良率和交付。

- 可靠性難度。資料中心、汽車和工業客戶關注的是長期運行、失效率、溫度範圍、壽命和可追溯性,短期跑分不能替代長期驗證。

- 客戶認證難度。核心客戶匯入周期長,切換成本高。通過認證並形成穩定份額,才是公司產業價值兌現的關鍵。

- 庫存和現金流難度。價格上漲能放大利潤,也會抬高備貨金額。模組公司尤其要同時觀察毛利率、存貨、應收帳款和經營現金流。

高端製造的壁壘不只在裝置,更在長期工藝積累、良率管理和客戶認證。

六、海外對標:龍頭優勢集中在原廠能力和客戶生態

SK 海力士的產業位置在高端DRAM、HBM、伺服器記憶體和企業級 SSD。公司 2026 年一季度披露收入 52.5763 兆韓元、營業利潤 37.6103 兆韓元,市值超1000兆韓元,業績增長來自HBM、高容量伺服器 DRAM 和 eSSD 等高附加值產品。它代表的是 HBM 供應、先進製程、客戶繫結和產能規劃能力。

三星電子的優勢在全產品譜系和製造平台。公司2026 年一季度合併收入 133.9 兆韓元、營業利潤 57.2 兆韓元,半導體 DS 部門收入 81.7 兆韓元、營業利潤 53.7 兆韓元,Memory 業務創季度收入和營業利潤新高。它代表的是全鏈條供給能力、資本開支和代際迭代。

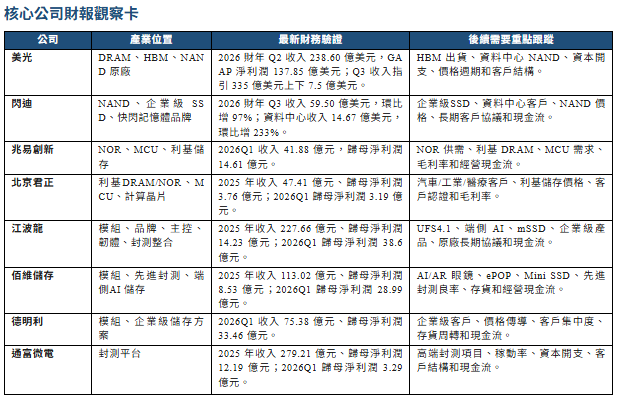

美光的產業位置在DRAM、HBM、NAND 和資料中心儲存。公司 2026 財年第二季度收入 238.60 億美元,GAAP 毛利率 74.4%,淨利潤 137.85 億美元,並給出 2026 財年第三季度收入 335 億美元上下 7.5 億美元的指引。它代表的是美國原廠在高端 DRAM、資料中心 NAND 和客戶協同上的能力。

Sandisk從威騰電子分拆後成為更純粹的快閃記憶體公司。公司2026 財年第三季度收入 59.50 億美元,環比增長 97%;資料中心收入 14.67 億美元,環比增長 233%;並給出 2026 財年第四季度收入 77.5 億至 82.5 億美元的指引。它代表的是 NAND 周期、企業級 SSD 和快閃記憶體品牌管道對業績彈性的放大。

鎧俠仍是NAND 產業的重要原廠力量,核心觀察在 3D NAND 代際、與客戶及合作夥伴的產能協同、企業級 SSD 和消費快閃記憶體的供給節奏。

海外對標的意義,在於理解價值量集中在那些環節,而非把公司一一對應為替代關係。海外企業的優勢主要在原廠技術、產能紀律、客戶生態和長期認證;國內企業的優勢主要在本土供應鏈協同、製造效率、客戶響應、模組整合和國產化窗口。

七、國內公司分層:先放回產業鏈,再看財務驗證

國內公司不能按“帶儲存”幾個字統一理解。原廠、晶片設計、模組品牌、封測平台和管道公司的利潤來源不同,財報含義也不同。原廠吃價格周期和技術代際;模組公司吃產品結構、客戶認證和庫存周轉;封測公司吃產能利用率和大客戶粘性;利基儲存公司吃長期客戶關係和穩定認證。

1. 原廠力量:決定本土化天花板

長江儲存和長鑫儲存是國內最重要的NAND 和 DRAM 原廠力量。它們未直接上市,但對國內供應鏈天花板、國產化深度和本土客戶議價能力影響很大。後續需要重點跟蹤技術代際、產能爬坡、良率、客戶認證和資本開支節奏。

2. 晶片設計與利基儲存:看產品結構和長周期客戶

兆易創新的產業位置在NOR Flash、MCU 和利基儲存。公司 2025 年實現收入 92.03 億元、歸母淨利潤 16.48 億元;2026 年一季度實現收入 41.88 億元、歸母淨利潤 14.61 億元,財務表現已經反映出儲存產品供不應求、價格修復和 MCU 出貨增長。後續需要重點跟蹤 NOR 價格、車規和工業客戶、利基 DRAM 放量、現金流和存貨變化。

北京君正的產業位置在利基DRAM、NOR、MCU 和計算晶片平台。公司 2025 年實現收入 47.41 億元、歸母淨利潤 3.76 億元;2026 年一季度收入 15.6 億元、歸母淨利潤 3.19 億元。它對應的是汽車、工業、醫療等長周期客戶需求,核心變數集中在利基儲存復甦、車規客戶認證、毛利率修復和海外客戶穩定性。

普冉股份的產業位置在NOR Flash、EEPROM、SLC NAND、eMMC、MCP 以及 MCU 等“儲存+”產品。公司 2026 年一季度收入 14.47 億元、歸母淨利潤 2.51 億元,反映出儲存景氣修復和產品結構改善。後續需要重點跟蹤產品提價持續性、客戶匯入、儲存+業務佔比和毛利率穩定性。

3. 模組、方案與品牌:看主控、韌體、封測和客戶資源

江波龍的產業位置在模組、品牌、主控、韌體和封測整合。公司2025 年實現收入 227.66 億元、歸母淨利潤 14.23 億元;2026 年一季度收入 99.09 億元、歸母淨利潤 38.6 億元。公司已經從單純模組交付向平台型能力延伸,核心變數集中在 UFS4.1、端側 AI 儲存、mSSD、企業級產品、原廠長期協議和經營現金流。

佰維儲存的產業位置在儲存模組、先進封測和端側AI 儲存。公司 2025 年實現收入 113.02 億元、歸母淨利潤 8.53 億元;2026 年一季度收入 68.14 億元、歸母淨利潤 28.99 億元。公司在智能穿戴、AI/AR 眼鏡、ePOP 和 Mini SSD 等產品上形成差異化,後續驗證包括核心客戶放量、先進封測良率、晶圓採購鎖定、存貨周轉和經營現金流。

德明利的產業位置在儲存模組、企業級儲存產品和儲存方案。公司2026 年一季度收入 75.38 億元、歸母淨利潤 33.46 億元。其盈利彈性來自行業景氣、企業級客戶、產品結構和庫存節奏,後續需要重點跟蹤客戶集中度、現金流、存貨、價格傳導和企業級項目落地。

4. 封測與製造服務:看稼動率、客戶粘性和高端項目

通富微電的產業位置在半導體封裝測試平台。它並非典型儲存模組公司,但儲存器件、CPU、GPU、AI 晶片和高性能計算晶片需求提升時,後道封測平台會同步受益。公司 2025 年實現收入 279.21 億元、歸母淨利潤 12.19 億元、經營現金流 69.66 億元;2026 年一季度收入 74.82 億元、歸母淨利潤 3.29 億元。後續需要重點跟蹤高端封測項目匯入、產能利用率、資本開支、客戶結構和現金流。

長電科技和華天科技與通富微電並列為國內重要封測平台,適合做橫向比較。對這類公司,財報驗證不只看收入,還要看高端產品佔比、稼動率、毛利率、客戶匯入和資本開支效率。

八、關鍵跟蹤指標:判斷產業趨勢不能只看訂單

- 需求端:CSP 資本開支、AI 伺服器出貨、訓練與推理叢集建設、高端手機和 AI PC 出貨、AI/AR 眼鏡和車端智能化滲透率。

- 價格端:DRAM、NAND、企業級 SSD、伺服器 DDR5/RDIMM、LPDDR、UFS 和 eMMC 合約價與現貨價變化。

- 供給端:原廠產能是否繼續向HBM、伺服器 DRAM 和企業級 SSD 傾斜,NAND 擴產、3D NAND 層數升級和 QLC 匯入節奏。

- 認證端:核心客戶匯入、車規和工業認證、資料中心客戶驗證、長期供貨協議和供應商份額變化。

- 財務端:毛利率、經營現金流、存貨、應收帳款、資本開支、在建工程和產能利用率。

- 風險端:價格回落、需求波動、客戶集中、技術路線變化、庫存減值、匯率與貿易政策變化。

判斷產業趨勢,不只看訂單,更要看價格、良率、客戶認證和現金流。需求放量決定行業空間,供給瓶頸決定盈利彈性,客戶認證決定公司能否真正進入核心供應鏈。

九、風險邊界:漲價周期不能替代長期競爭力

第一,價格周期存在反轉風險。如果AI 伺服器資本開支放緩、原廠擴產超預期或終端客戶去庫存,DRAM、NAND 和 SSD 價格可能回落,原廠和模組公司的利潤彈性會反向釋放。

第二,模組公司的現金流壓力需要持續跟蹤。儲存漲價會帶來帳面利潤,也會抬高備貨成本。若客戶回款節奏、存貨周轉和價格傳導不匹配,短期盈利可能不能完全轉化為現金流。

第三,客戶認證存在不確定性。高端產品匯入周期長,尤其是企業級SSD、車規儲存、AI 穿戴和資料中心客戶,驗證不及預期會影響放量節奏。

第四,技術路線和競爭格局會變化。HBM、DDR5/LPDDR6、UFS4.x/未來 UFS5.0、QLC 企業級 SSD、CXL 記憶體擴展等方向都可能影響產品結構和公司競爭位置。

第五,估值和交易風險不能忽視。儲存上行周期容易放大市場預期,若財報兌現節奏與估值不匹配,股價波動可能明顯高於基本面變化。

結語

儲存未必是最光鮮的環節,但它是AI 計算、終端智能化和資料中心架構的底層支撐。隨著 AI 從訓練走向推理、從雲端走向終端,真正被重新定價的,是材料、晶圓、主控、韌體、封裝、良率、客戶認證和現金流管理的綜合能力。

短期看價格和訂單,中期看供給瓶頸和產品結構,長期看高端化、平台化和國產化。

好的產業機會,往往不只來自需求爆發,也來自供給能力的稀缺。真正值得長期跟蹤的公司,既要有訂單,也要有技術壁壘、製造能力、客戶認證和現金流質量。 (大作手滋本家)