受多重利多消息密集疊加刺激,5月20日,Arm股價收漲15.05% 至$256.73,創歷史新高。當日費城半導體指數暴漲4.5%,AMD漲逾8%,英特爾漲超7%,晶片股集體爆發。

📊 一、大漲驅動力:三重利多密集共振

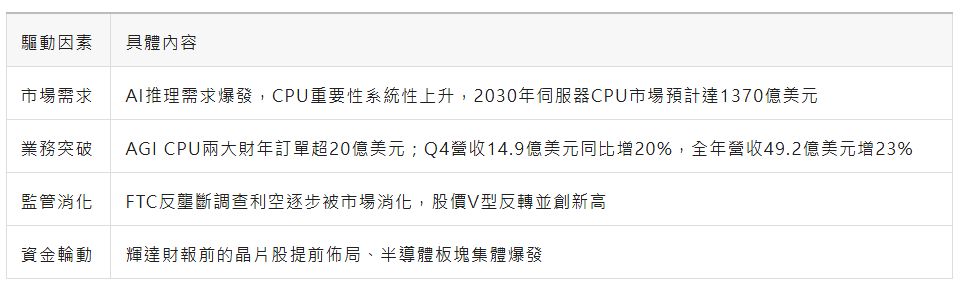

(一)市場需求:AI推理從GPU向CPU的結構性延伸

AI進入第二階段,算力需求正從訓練側的GPU向推理側的CPU顯著延伸。Bernstein分析師David Dai當日給予Arm"增持"評級,目標價高達$300,指出隨著"智能體AI"系統減少人類干預,CPU正在AI計算中佔據更大的話語權,預計伺服器CPU市場到2030年規模將達到1,370億美元。Arm的CPU架構憑藉低功耗和高並行優勢,正快速滲透雲端推理與邊緣計算領域,逐步打破英特爾X86長期壟斷的格局。

CEO Rene Haas在財報電話會上的宣言——"客戶希望Arm成為AI資料中心的核心"——成為市場強心針。Arm在資料中心領域的專利使用費收入同比已實現翻倍增長。

(二)業務突破:自研AGI CPU需求超預期

3月份Arm正式發佈面向AI資料中心的首款自研AGI CPU,標誌其從純IP授權商向晶片產品廠商的戰略躍遷,由台積電3nm製程代工,核心合作夥伴Meta已確認採用。

5月6日財報發佈後,管理層確認AGI CPU在2027與2028兩個財年合併訂單需求已超過20億美元,遠高於市場此前對新產品早期的預期。授權收入同比增長29% 至8.19億美元。公司預計該晶片業務將在2027財年實現營業利潤為正,打破市場"自研晶片會拉低盈利能力"的擔憂。公司連續第三個財年保持20%以上營收增速,高成長性持續驗證。

(三)監管風險:反壟斷調查的預期消化

5月15日,FTC正式宣佈對Arm啟動反壟斷調查,市場擔憂其利用半導體授權領域的壟斷地位打壓競爭對手,當日股價重挫逾8%。

然而此後三個交易日股價連續反彈並創出歷史新高。市場逐步消化了這一利空:調查屬於長期變數,短期內不會改變基本面;FTC流程在川普執政下可能傾向溫和執法;Arm在AI算力核心戰略資產地位穩固,分析師普遍認為授權業務的增長動能足以避險監管不確定性。

(四)宏觀與類股:輝達財報前的資金輪動

5月21日輝達發佈Q1財報前,市場對晶片股信心高漲,大量資金提前佈局AI相關標的。當日費城半導體指數暴漲4.5%,科技股引領大盤走高。債券收益率走軟也對科技股估值提供支撐,10年期美債收益率從4.67%回落至4.57%。

- 輝達效應:全球AI晶片領頭羊即將公佈業績,投資者搶在財報前佈局整個半導體類股,Arm作為AI CPU領域的重要參與者直接受益。

- 類股溢價擴散:資金沿AI算力鏈條向上游衍生,從GPU擴散至CPU、儲存、互連等子類股,Arm是這一擴散效應的核心受益標的。

📈 二、上漲總結:多重催化劑驅動的集體脈衝

🔍 三、投資分析:高估值張力與多重分歧

(一)機構觀點:極度分歧的共識框架

Arm大漲15%次日,各大機構反應冷熱不一:

- 看多陣營:Bernstein(目標價300/"增持")、TDCowen(目標價300/"增持")、TDCowen(目標價265/"買入")、匯豐(目標價255)、古根海姆(目標價255)、古根海姆(目標價255)。匯豐認為伺服器CPU增長潛力正在重定義該股估值體系,為此將估值倍數切換至2028財年79倍。

- 謹慎/看空陣營:高盛維持"賣出"評級,目標價僅125,認為當前市場預期已在財報前被過度拉高,95倍前瞻市盈率已充分反映未來的樂觀預期;摩根士丹利維持"等權重",指出版稅收入不及預期、供應瓶頸制約業績兌現能力;中金公司維持"中性"評級,目標價125,認為當前市場預期已在財報前被過度拉高,95倍前瞻市盈率已充分反映未來的樂觀預期;摩根士丹利維持"等權重",指出版稅收入不及預期、供應瓶頸制約業績兌現能力;中金公司維持"中性"評級,目標價203。

- 內部訊號:過去三個月,Arm管理層通過股權激勵計畫累計出售價值約3,190萬美元的股票,且無任何內部人士購入記錄,顯示管理層可能也認為當前估值已處於較高水平。

(二)財務資料:高增長與高估值的張力

- 估值資料(截至5月20日):

- 市值約2,700億-2,740億美元

- 靜態市盈率約306倍

- 前瞻市盈率(2026財年一致預期)約95-96倍

- 前瞻PEG約2.37,意味著市場為2026年盈利增長支付的溢價偏高

- 業績兌現壓力:2026財年Q4整體營收14.9億美元雖同比增20%,但作為核心"量"指標的版稅收入僅6.71億美元,低於市場預期4%,引發對公司業績兌現能力的擔憂。自由現金流未能達到預測水平,也是機構謹慎看待的重要原因。

- 歷史對標:當前306倍的靜態市盈率,已顯著高於其自身5年中位數221倍,估值溢價幅度高達約38%,與2021年半導體行業泡沫期的一些典型個股處於同一量級。

(三)估值錨點

中金最新研報給出203美元的目標價,是基於切換到2029財年55倍市盈率計算得出,並預計2028財年調整後淨利潤將同比增長45%至32.1億美元這意味著:即使按照最樂觀的盈利預測,當股價站上250美元以上時,對應的遠期估值倍數已經遠超中金的基準假設,顯示出市場對Arm的定價建立在比最樂觀機構預期更為激進的框架之上。

💎 四、核心結論

Arm的大漲並非由單一事件催化,而是市場對"AI推理時代CPU重要性結構性上升"這一新敘事形成強烈共識,同時財報資料與新產品訂單提供了基本面支撐、反壟斷利空得到預期消化、晶片股類股資金輪動等多重利多在同一時點密集共振的結果。

上漲的合理性:ARM架構憑藉低功耗和高並行特性,在AI推理和邊緣計算場景中確實具備區別於x86的差異化優勢,AGI CPU兩年超20億美元的訂單也證明新業務具備實質性商業價值,管理層從IP授權商向晶片產品商的戰略躍遷已在訂單層面獲得初步驗證。

潛在風險:當前300倍以上的靜態市盈率和95倍的前瞻市盈率已將未來數年的高增長預期大幅透支。任何業績兌現的瑕疵、AI推理需求增速放緩的跡象、輝達/AMD在CPU領域的競爭加劇,都可能引發股價的劇烈回呼。此外,自研晶片業務從訂單到規模盈利仍需時間驗證,且摩根士丹利等機構反覆強調的供應瓶頸仍未有效解決,AGI CPU的實際出貨量能否匹配強勁訂單需求,是需要持續跟蹤的關鍵變數。 (invest wallstreet)