過去半年,市場對先進封裝的討論密度明顯抬升。但真正值得記錄的拐點,不是某家公司又拿了訂單,而是認知層面的一次質變——CoWoS ( Chip-on-Wafer-on-Substrate )從"摩爾定律放緩後的技術替代選項",被重新定位為"突破先進製程瓶頸的國家戰略路徑"。

盛合晶微、長電科技近期相繼啟動百億級資本開支計畫,擴產 CoWoS 及 2.5D/3D 封裝產能。這標誌著 CoWoS 國產化從實驗室驗證和小批次試產,正式進入大規模產業化。背後的驅動邏輯只有一條: AI 晶片需求爆發疊加國內先進製程裝置受限,"以封代制"——用先進封裝彌補製程差距——成為當下最具可行性的技術路線。

這條路徑上,價值量分佈與市場直覺相反。

01. 市場怎麼讀這次擴產

主流敘事仍停留在兩個層面。

第一層是產能視角:盛合晶微和長電科技的擴產意味著 2026-2027 年國內 CoWoS 供給從近乎零起步,預計形成數萬片月產能。第二層是訂單視角:國產 AI 晶片廠商對 HBM 整合和 Chiplet 互聯的需求確定性強,封測廠訂單可見度高。

這兩層敘事都對,但都不構成超額收益的來源。它們已被定價進當前的封測類股估值。

更值得關注的是被忽視的第三層——價值傳導。 CoWoS 是一個工藝鏈條,不是單一產品。封測廠只是這條鏈條的最後一公里,鏈條上游的裝置和材料環節,國產化率更低、技術壁壘更高、訂單彈性也更大。這個判斷的依據是:台積電過去五年 CoWoS 產能擴張周期中,單位產能對應的裝置資本開支佔比穩定在 55-65%,材料消耗佔營運開支的 20-25%,封裝環節自身的增加值反而不到 30%。

當一項技術從"備選"變成"主路徑",價值量的重心會從執行端向供應端遷移。這是所有產業國產化周期共同的規律。

02. 為什麼"以封代制"成了最優解

要理解這一輪 CoWoS 擴產的戰略權重,需要回到約束條件。

國內先進製程的瓶頸集中在 14nm 以下節點。在 EUV 光刻、高數值孔徑 DUV 、先進刻蝕和量測裝置受限的背景下,單純依靠製程演進推升算力密度的路徑被卡住。但 AI 訓練晶片對算力的需求不會因此停下——輝達 Blackwell 、國產昇騰、寒武紀等架構均把"晶片間互聯頻寬"和"近存計算"作為下一代性能躍遷的關鍵。

CoWoS 提供的恰恰是這條替代路徑。通過 2.5D/3D 整合,可以將多顆成熟製程晶片和 HBM 堆疊在矽中介層上,等效實現單晶片幾乎不可能達到的電晶體密度和頻寬。從工程實現角度看,等效 5nm 性能可以通過 7nm Chiplet + 先進封裝實現——這個等效關係是當下國產算力路線圖的基礎假設。

這不是一個臨時方案。考慮到先進製程裝置進口的不確定性可能持續相當長的時間,先進封裝在國產算力體系中的權重只會上升,不會下降。這與之前太陽能、動力電池、新能源車的國產化邏輯有結構相似性:當一條主路徑被卡住,整個產業鏈會把資源向次優但可行的替代路徑集中,最終把替代路徑推到與主路徑相當的成熟度。

03. 價值鏈傳導:封測是載體,彈性在上游

CoWoS 工藝鏈條的核心環節可以拆成三段。

前道工藝向後道延伸: CoWoS 引入了原本屬於晶圓製造前道的工藝——TSV 通孔刻蝕、薄膜沉積、 CMP 平坦化、光刻圖形化。這部分工藝的裝置此前主要服務前道晶圓廠,先進封裝的興起為它們打開了第二條增長曲線。

中道封裝本身: Chip-on-Wafer 的鍵合、 Wafer-on-Substrate 的貼裝、塑封與底填。這是封測廠的主戰場,決定產能和良率。

測試與可靠性驗證: 2.5D/3D 封裝晶片的測試節點數和測試時間顯著高於傳統封裝,測試裝置和第三方測試服務的單價值量同步上升。

從訂單彈性看,上游裝置和材料是 0 到 1 的爆發式增長——當前國內 CoWoS 相關裝置和關鍵材料的國產化率多在個位數甚至更低,一旦通過驗證進入主供,訂單從零起步意味著數倍乃至十倍的收入增量。封測廠的擴產是從 1 到 N 的線性增長,確定性高,但彈性相對受限。這也是為什麼用同一筆資本開支去推演,上游環節的市值彈性會顯著大於封測廠本身。

需要強調的是,彈性大不等於勝率高。裝置和材料的國產化需要通過封測廠的工藝驗證,驗證周期通常 6-18 個月,且存在工藝切換的隱性成本。這是後文風險章節的重點。

04. 四端標的邏輯分組

把價值鏈傳導對應到具體公司,可以按封測、裝置、測試、材料四端分組。

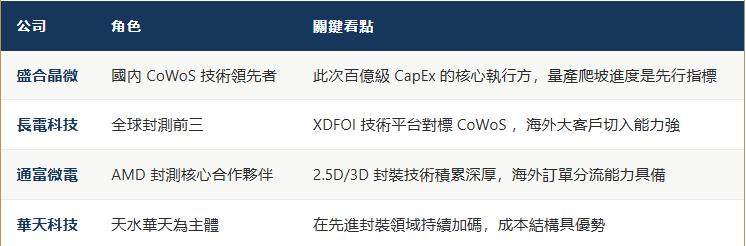

封測端:擴產的載體

封測端確定性最強,但彈性受限於擴產周期和單位價值量。盛合晶微的特殊性在於其幾乎是國內唯一具備 CoWoS 量產能力的載體,國產 AI 晶片訂單外溢的承接者首選。

裝置端:彈性最大的一段

裝置端是國產化率最低、訂單彈性最高的一段。邏輯鏈清晰: CoWoS 擴產→前道裝置需求外溢→國產裝置驗證窗口→訂單從零起步。判斷順序看兩點:一是各公司向先進封裝領域的匯入進度,二是其在主要封測廠的份額提升節奏。

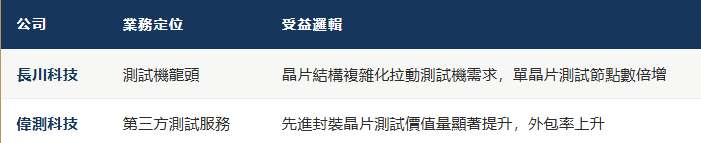

測試端:被低估的環節

測試端的邏輯常被忽略——2.5D/3D 封裝晶片的測試複雜度遠超傳統封裝,單顆晶片測試時間從分鐘級抬升到十分鐘級,測試裝置投資和第三方測試服務訂單同步增長。這是確定性較高、關注度偏低的一段。

材料端:壁壘最高,國產化空間最大

ABF ( Ajinomoto Build-up Film )膜的技術壁壘可能是整條鏈條上最高的——配方、工藝、客戶認證的門檻極為苛刻,國產化率長期接近零。蓮花控股的佈局如能進入主流封測廠的供應鏈,將是國內材料環節最具想像空間的一環。同時需要清楚認識到,材料的認證周期通常長於裝置, 1-2 年內不應期待量產收入貢獻。

05. 風險與跟蹤指標

任何產業邏輯都需要可驗證的跟蹤錨點。這一輪 CoWoS 國產化的核心風險與對應觀測變數如下。

第一,資本開支的實際落地進度。百億級 CapEx 公告與裝置訂單兌現之間存在時滯,部分擴產可能因下游需求波動延後。跟蹤點:盛合晶微、長電科技的固定資產周轉率和在建工程同比,季度披露。

第二,海外裝置採購的許可限制。 CoWoS 工藝仍依賴部分海外關鍵裝置(特定的鍵合、量測環節),出口管制趨嚴會延緩產能爬坡。跟蹤點:相關公司的進口裝置到貨公告、海外供應商的中國業務表態。

第三,國產材料的可靠性驗證時間周期。 ABF 膜、底填膠、 EMC 等材料的認證周期可能超過 12 個月,且良率提升存在階梯式而非線性的特徵。跟蹤點:國產材料廠的樣品送測公告、封測廠的供應商名單變更。

第四,AI 晶片需求自身的波動。如果國產 AI 晶片需求增長不及預期,整條 CoWoS 價值鏈的擴產節奏都會受影響。這是系統性風險,跟蹤點是國內主要算力客戶的採購指引。

這四個風險中,前三個屬於產業內變數,可以通過定期跟蹤季度資料修正預期;第四個屬於宏觀變數,需要在配置層面通過倉位管理控制。

06. 研判:路徑已明,節奏看執行

回到開頭的判斷。 CoWoS 國產化的核心訊號不是"擴產"本身,而是其在國產算力體系中的戰略權重發生了質變。這意味著即便 AI 周期出現波動,先進封裝環節的資本開支也會被持續推動——這是不同於一般產業周期的特徵。

價值鏈上,彈性大小的順序明確為:上游裝置 ≈ 關鍵材料 > 第三方測試 > 測試裝置 > 封測廠。這與市場直覺相反——市場傾向於優先配置最顯性的封測廠,但彈性最強的環節恰恰在國產化率最低、被低估的上游。

跟蹤節奏上, 2026 年是訂單兌現年,關注點在封測廠 CapEx 落地和上游裝置訂單確認; 2027 年是產能爬坡年,關注點在良率和材料國產化突破。兩年之後回看,今天百億 CapEx 公告的真正意義,可能不在於盛合晶微和長電科技擴了多少產能,而在於它向上游傳匯出的那一波"從零到一"的訂單浪。

風險方面,需要承認本判斷的核心假設是國產 AI 晶片需求保持強韌,以及海外裝置出口管制不出現極端情形。這兩個假設若被打破,整條價值鏈的彈性測算需要重做。但即便如此,"以封代制"作為國產算力的戰略路徑不會改變,差異僅在節奏。

對機構投資者,這是一個需要在 2026 上半年完成左側建倉的標的池——等到裝置訂單和材料突破的公告兌現,彈性已被顯著消化。 (固收喵喵屋)