一家公司在一道縫隙里長大,那道縫隙是它的全部生存空間。當縫隙被填平,公司的命運將取決於:縫隙之外,有沒有長出新的根。

2012 年,富途在香港誕生,彼時,港股通還早,QDII 額度緊張得幾乎拿不到,跨境理財通要等九年後才試點。一個中國內地的中產投資者想合法買一隻美股,幾乎找不到正規通道。

富途、老虎、長橋這一批跨境網際網路券商,就是在這個空白裡長大的——需求很旺,但路還沒修好,需求和供給之間的差距,是它們的生存土壤。

但土壤是臨時的。

如今,港股通 2025 年日均成交額 1211 億港元,QDII 累計批准額度突破 1,700 億美元,跨境理財通試點擴到 48 家機構。合法管道一年比一年寬,灰色通道存在的理由一年比一年薄。

監管其實遠早於今天。

2022 年底,跨境網際網路券商面向內地的業務被定性為“非法經營”,要求不得新增內地客戶。2023 年 5 月,富途、老虎的 App 從大陸主流應用程式商店下架。通道當時就已經被關上。

2026 年 5 月 22 日下午發生的,是關停之後遲到的處罰,以及徹底清退的最後期限。中國證監會等八部門聯合發佈《綜合整治非法跨境證券期貨基金經營活動實施方案》,三家平台同日被立案。富途罰 18.5 億元,老虎罰沒合計 4.112 億元,兩位創始人各罰 125 萬元。設 2 年集中整治期,期記憶體量客戶只能賣、不能買。2 年後,境內部網路站、App、伺服器全部關停。

富途盤前一度跌 39%,收盤 89.76 美元,單日跌 28%。老虎盤前最深跌 45%,收盤 4.36 美元,跌 25%。摩根大通分析師 Katherine Lei 當天把富途從增持下調至中性,目標價從 300 美元砍到 87 美元,一次性砍掉 71%。

罰款 2.72 億美元只佔富途 2025 年淨利潤的 18%,公司負得起,但股價跌了 26%,市場在算另一筆帳,富途業務的終局會怎麼樣?

機會往往來自危機——我因此會始終習慣嚴謹評估每一場危機中的核心標的,今天重點研究一下這家公司的過去、現在與未來。

一、監管一直都在

跨境網際網路券商被監管這件事,不是突然襲擊。

在21年被證監會點名,22年底被定性“非法經營證券業務”,23年APP全境下架,再到近期的嚴厲處罰,監管已經發了四年半的訊號。

但富途和老虎在過去這四年裡,把內地有資產客戶數的佔比從 2019 年的 68% 壓到 2026 年一季度末的 13%,但仍然沒有完全退出內地業務。摩根士丹利 5 月 22 日下調報告估算,內地客戶仍然佔富途總客戶資產(AUM,即客戶管理資產規模)的 17% 到 19%,貢獻約 20% 的收入。

退的是人頭數,但利潤源還在。

監管顯然看清楚了這件事:壓客戶數是表面,壓資金和收入才是實質退場。這次罰款,是對過去四年退而未盡的回應。但從倍數看,監管留了餘地。老虎罰沒倒推違法所得倍數約 3 倍,富途估計 3 到 5 倍。法律允許的上限是 10 倍,兩家都沒頂格。

但絕對金額很大。富途 18.5 億元是中國證監會近年第三大單筆罰單,僅次於北八道(2018 年,55 億元)和恆大(2024 年,超 40 億元)。放到全球跨境券商的處罰譜裡看,富途 2.72 億美元這個金額,介於瑞銀 2024 年客戶資產保護違規案的 2.86 億美元和瑞信 2023 年 Archegos 案的 3.86 億美元之間。比 Robinhood 和盈透近年被罰的金額,高出 6 到 25 倍。

冤嗎?不冤。有法可依、倍數留餘地、給了 2 年過渡期。如果監管想消滅這個行業,可以一刀切立即關停。2 年過渡期的存在,本身說明監管要的是有秩序的退場,不是徹底清場。

如果 2022 年定性之後真的退場到位,今天就不會有這張罰單。把客戶人數壓到 13%,但收入貢獻仍然留在 20% 左右——這不是轉型,是拖延。拖延的代價,今天一次性付清。

“出來混,遲早要還的。”

二、富途的“萬物生”

被罰的是富途的錯那一面,但富途做對的地方也很多。

創始人是李華,騰訊第 18 號員工,QQ 最早的研發參與者之一。2012 年他從騰訊出來做富途,外界普遍不看好,金融是個看牌照和資本的行業,網際網路人跨界進去沒有先例。但他自己累計往富途投了超過 4000 萬港元,證明決心之後,拿到經緯中國、紅杉、騰訊的 A 輪融資。

2017 年拿到香港全牌照。2019 年 3 月在納斯達克掛牌。2022 年統一全球品牌為 moomoo。2024 年,海外業務的多個核心指標完成對內地業務的反超。富途還持有 100 余張全球牌照,覆蓋香港、美國、新加坡、馬來西亞、澳大利亞、日本、加拿大、紐西蘭等市場。每一張牌照都要單獨申請、單獨維護、單獨合規,沒有捷徑。

業務結構上,富途的收入大致四塊,主要收入目前來自前2塊:

- 經紀佣金佔 46%

- 利息收入佔 45%

- 財富管理增速最快

- 企業服務體量最小但最特殊:客戶是港股美股上市公司,不在這次八部門方案的整治範圍內。

富途有幾個明顯優點:

1、技術能力強

富途的線上開戶申請少至 3 分鐘完成,截至 2025 年末,其港股上市證券交易處理能力超過每秒 1000 筆。

它真正不像傳統券商的地方,不只是開戶快、交易快,而是人在那裡。2025 年末,富途 3,540 名員工裡有 2034 名研發人員,佔比 57.5%。這個比例放在金融服務公司裡非常少見。即使對比企業軟體公司中,SAP 的開發人員 FTE 佔比為 34%。

富途的組織架構甚至更接近一家科技公司,組織結構是最誠實的證詞。

2、淨利潤率位於全球同業第一梯隊

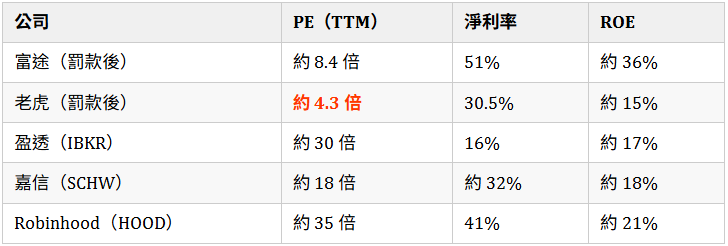

2025 年富途營收 29.35 億美元,同比 +68.1%;Non-GAAP 調整後淨利潤 14.96 億美元,同比 +101.9%;Non-GAAP 淨利率約 51%。這個水平在公開上市的零售券商中極為罕見,高於 Robinhood 的約 42%、嘉信的約 35%、老虎證券的約 30%。盈透表面歸母淨利率約 16%,但因其股權和非控股權益結構特殊,單純用歸母淨利率比較會低估其經營質量;若看稅前經營利潤率,盈透同樣是全球最強券商之一。

富途旗下的 Futu Inc 持有美國 FINRA 頒發的清算資質,客戶的美股交易由富途自己完成清算結算,不必經過外部清算行。傳統情況下,客戶要融資融券,清算行會賺一手,按一定利率借錢給券商,券商再加一點利息給到使用者,賺的是一點中介的辛苦錢。

但富途客戶的錢根據SEC 規則,可以在合規框架下被用於借給其他融資客戶、買短期國債、做回購。類似於富途這個生意模式中,把A客戶的錢借給B客戶用,自己能直接賺個利息,這對於高淨值使用者很有吸引力。低融資利率把高淨值客戶吸進來,他們的存款又變成新的浮存,給下一批融資客戶提供低成本資金,這是富途最值錢的飛輪。

但要注意自清算不是富途獨有的壟斷壁壘,Robinhood、IBKR 也都有類似能力。真正稀缺的不是牌照本身,而是能否用足夠好的技術、足夠低的成本,承接足夠多的客戶資產和交易量,把這套飛輪轉起來。

3、港股打新王者

這塊業務在B 端和 C 端都做到了行業第一。

B 端,富途旗下的企業服務品牌“富途安逸”作為承銷團成員參與港股 IPO,連續三年承銷家數行業第一。2024 年參與 40 家港股 IPO 的承銷,港股前 10 大集資項目裡有 8 家是富途的客戶。2025 年第一季度承銷 8 家,與中銀國際、招銀國際並列第一。

C 端的資金體量更值得記下來。2025 年前 10 個月,通過富途平台認購港股新股的總認購金額超過 6.7 兆港元,是全港第一。2026 年截至 4 月 21 日,富途平台認購的 44 隻港股 IPO 總認購金額已經接近 4 兆港元,其中 34 隻單只 IPO 的認購額超過 100 億港元,16 隻突破千億港元,MiniMax 一隻 IPO 在富途的認購人數就超過 9.1 萬人。

這兩個角色構成了一個完整的閉環。承銷資質讓富途能拿到貨源,C 端的流量讓它能消化貨源。每參與一家 IPO 承銷,富途就有一批新的散戶帶著資金通過打新進入平台,留下來繼續交易。這個入口的規模,是其他在港線上券商夠不到的。

4、海外業務發展迅猛

2025 年富途海外業務跑得很快:

- 客戶總資產同比 +66%,達到 1.23 兆港元;

- 新增有資產客戶海外佔比 90%;

- 非大中華區有資產客戶佔比從 2024 年的 24% 跳到 54%。

新加坡是目前最成熟的樣板市場。2025 年,moomoo 在新加坡使用者數突破 150 萬,相當於 20-70 歲居民中約每兩人就有一人使用。

馬來西亞則是增長最快的新市場之一。moomoo 於 2024 年 2 月正式進入,2025 年使用者數突破 100 萬;截至 2025 年四季度末,按 Sensor Tower 資料,moomoo 馬來西亞的累計下載量及 DAU 均排名第一。

日本和澳大利亞更像早期增長市場。日本 moomoo App 累計下載量在 2025 年 11 月突破 200 萬,客戶資產同比翻三倍;澳大利亞則在 2025 年成為當地下載量最高的交易 App,Sensor Tower 披露其 MAU 同比增長 136%。

這些資料說明富途的海外擴張不再停留在概念層面。

5、企業服務佔比小但粘性強

ESOP 業務不受本次處罰影響,這一塊的客戶是港股美股上市公司,服務對像是這些公司的員工,八部門方案管的是面向內地個人投資者的非法跨境業務,企業業務完全不在打擊範圍內。一家上市公司選擇某家券商做 ESOP,切換成本極高,換券商等於從零再來一遍。富途 2025 年第四季度披露的 ESOP 累計客戶已達 830 家,包括騰訊系的大量公司。

企業服務這一塊按經紀業務的 PE 給估值並不合理。它是“SaaS + 投行”的混合模式,行業裡同類業務通常享有 15 到 20 倍的市銷率。在富途整體 PE 8.4 倍的水平下,這塊業務相當於以經紀業務的折扣價被一併送出去了。

三、內地業務出清,損失多大?

富途公告稱“內地客戶僅佔 13%”,但重點是資產和收入情況。

一些可以參考的資料:資產:摩根士丹利 5 月 22 日下調報告估算,內地客戶佔富途總客戶資產(AUM)17% 到 19%。

收入:同一份報告估算,內地客戶貢獻約 20%。

淨利潤:摩根大通同日下調報告估算,如果內地客戶徹底清退,2026 年富途營收和淨利可能分別下降 20% 和 30%。

13% 的客戶數,卻對應 30% 的淨利影響,是因為內地客戶單戶資產最大、交易最活躍、融資餘額最高,正是富途最值錢的那批人。

富途當前約 125.85 億美元市值,對應 2025 年 GAAP 淨利潤約 8.7 倍 PE,如果按摩根大通的悲觀假設,把 2026 年淨利潤下調 30% 至約 10.5 億美元,那麼當前市值對應的壓力情景 PE 約為 12 倍。剛好接近當前 125 億美元的市值。市場已經把“內地業務徹底歸零、且沒有海外業務任何增量避險”的最悲觀情景定價進去了。

但海外業務在成長,如果維持 40% 以上的增速,2 到 3 年內可以把內地清退的 30% 淨利缺口補回來。摩根大通自己在那份目標價砍到 87 美元的報告裡也寫了一句:“市場已經在為非常嚴重的結果定價。”

當前股價已經不只是按 2025 年利潤打折,而是在提前定價一輪利潤下修。

富途還在處罰公告後披露了一件事:截至 5 月 23 日,公司在 2025 年 11 月授權的 8 億美元回購計畫項下,已累計回購約 1.6 億美元的美國存托股票。Q4 2025 一股未買,管理層業績會上的說法是"在觀察市場條件"——直到股價跌進 90 美元一線才開始下單。

1.6 億對應 125 億市值是 1.3%,佔 8 億授權 20%。還剩下的 6.4 億美元待回購。此外,考慮 4 月已派的 3.65 億美元現金分紅,2026 年至今富途累計向股東返還 5.25 億美元,佔市值 4.2%。

四、橫向對比

富途當前的估值是這樣一組數字:

淨利率 51%、ROE 約 36%,富途在五家裡是最高。PE 相比另外的世頭,低不少,如果按ROE排序本來應該最高——當然,實際上因為客戶群和商業模式不同,PE給不了最高,這裡只是粗略看。

具體因為這五家公司的業務模型差異很大,要看清楚,得逐家拆開。

1、和 Robinhood 比

Robinhood 2025 年末 2700 萬入金客戶,戶均資產約 1.2 萬美元;富途 336.5 萬入金客戶,戶均約 4.7 萬美元,是 Robinhood 的近 4 倍。按入金帳戶算的 ARPU,富途 870 美元,Robinhood 167 美元,是5.2倍。

但Robinhood PE 35 倍,富途罰款後 PE 8.4 倍。兩家都很賺錢,但賺的不是同一種錢,定的也不是同一種價。

Robinhood 客戶數是富途的 8 倍,平均年齡 35 歲,加密業務營收佔比超過 35%,講的是"美國年輕人金融生活入口"的開放故事,雖然現在戶均資產小,但隨著客戶變老、收入提高、資產沉澱增加,單戶生命周期價值還有繼續抬升的空間。它賣的不是今天的 1.2 萬美元戶均資產,而是未來二十年美國年輕人金融帳戶遷移的期權。池子和生命周期都沒封頂。

富途講的是"亞洲華人數字券商",客戶偏中年,池子邊界清晰。同時背著三個折價:中概股折價、跨境監管折價、內地業務清退折價。市場現在擔心的不是富途不會賺錢,而是它過去最肥的一部分客戶和收入要被監管切掉。

2、和老虎比

富途主要強在規模、利潤率和底層金融基礎設施。

老虎不是差公司。2025 年它有資產客戶 125.39 萬,客戶資產 608 億美元,Non-GAAP 淨利潤 1.865 億美元,同比增長 164.7%。它在新加坡、香港、澳新等市場確實跑出了增長。老虎有一張富途沒有的牌:新加坡本土註冊。這次八部門方案打的是面向內地個人的非法跨境業務,新加坡身份讓老虎在新加坡的合規位置比富途天然更順。

但富途在多數硬指標上更強,牌照 100+ 對 81 張,淨利率 51% 對 30.5%,ARPU 870 美元對 490 美元。但數量還只是表層,更深的差距在清算能力、融資成本、客戶資產沉澱、財富管理和企業服務厚度。券商表面拼 App,底層拼的是金融基礎設施。富途這一層更厚。

富途的規模和平台厚度明顯更高。2025 年富途有資產客戶 336.5 萬,客戶資產約 1584 億美元,Non-GAAP 淨利潤 14.96 億美元。客戶資產是老虎的 2.6 倍,利潤體量接近 8 倍,淨利率 51% 對老虎約 30%。

老虎的問題在另一頭。富途靠香港、新加坡、馬來西亞、日本、澳大利亞多市場撐出 90% 的海外新增客戶;富途用 14 年攢下來的多市場牌照矩陣,老虎需要時間補上,而 2 年過渡期裡這種時間最貴。

簡單說,老虎更便宜,富途更優質。

3、和盈透比

盈透 PE 在 30 倍以上,富途在 8.4 倍。

盈透服務大量機構客戶和專業戶,戶均資產遠高於富途,但單位資產的變現率(ARPU÷戶均資產)遠低於富途。

富途服務的是另一類客戶。按 ROE 36% 對 17% 排序,富途的 ROE 是盈透的兩倍多,PE 卻只有盈透的不到三分之一。

4、橫向綜合對比

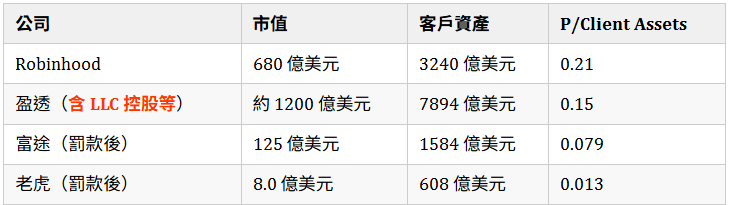

P/Client Assets(市值除以客戶資產)指標對比:

這個表裡最刺眼的其實不是富途,而是老虎。老虎 2025 年末客戶資產 608 億美元,罰款後市值只有約 8 億美元,P/Client Assets 只有 0.013,幾乎是 Robinhood 的十六分之一、盈透的十二分之一、富途的六分之一。

直覺上,這個價格很低。老虎並不是沒有變現能力。2025 年它利息收入 2.57 億美元,Non-GAAP 淨利潤 1.865 億美元,股東權益 8.65 億美元,現金及存款 7.93 億美元。換句話說,市場現在幾乎只按淨資產給老虎定價,基本沒有給 608 億美元客戶資產、國際化平台和未來增長任何溢價。

便宜也有原因。客戶資產不是現金,608 億美元裡大量是客戶持有的股票和基金,真正能產生利差的是客戶現金、保證金融資和證券借貸餘額。老虎 2025 年利息收入 2.57 億美元,只有富途的五分之一左右;客戶資產是富途的 38%,但 Non-GAAP 淨利潤只有富途的 12%。這說明老虎的客戶資產變現率、融資活躍度和平台厚度都明顯弱於富途。

所以,老虎不是“不值錢”,而是市場在給它打三層折扣:監管折價、規模折價、平台厚度折價。富途便宜,是一家厚公司被監管恐慌壓住;老虎便宜,是一家小而快的公司被市場幾乎按淨資產處理。

總體來說,無論是富途還是老虎,這種監管危機和大幅下跌的背後,都是對未來的極度悲觀,這些悲觀裡既沒有考慮海外增長、企業服務高毛利、監管落地。也沒有考慮可能估值體系切換——沒有中國使用者的全球化企業——富途、老虎曾經在灰色縫隙長大,但如今契機來了,他們需要登上更大舞台去證明自己。

市場是重大事件的情緒放大器,但情緒遲早會冷靜下來,只是修正的時間,不一定和事實發生同步。 (宇十一)