當輝達一次買下32億美元的光纖,當800G光模組一年出貨量突破4500萬隻,當12.8T光模組從一個概念變成貨架產品——光通訊產業正經歷歷史上最瘋狂的擴張周期。這場風暴的中心,站著三個技術路線:LPO、NPO和CPO。

2026年,全球光模組市場規模預計突破287億美元,連續兩年增速超過80%。這個數字的背後,是AI大模型訓練和推理對資料中心互聯頻寬的無盡渴求。

但問題來了:光模組的技術路線,正在經歷一場深刻的分裂。

傳統可插拔方案走到極限,三種新路線——LPO(線性直驅光學)、NPO(近封裝光學)、CPO(共封裝光學)——各有擁躉,各有賭注。與此同時,矽光子和薄膜鈮酸鋰兩大材料平台也在暗中角力,爭奪下一代高速調製的王座。

這篇文章,小寶帶您把每條路線的技術邏輯、商用進展和關鍵玩家徹底拆透。

---

一、為什麼光模組突然成了"香餑餑"?

先看一組資料,感受一下AI對光模組產業的衝擊力:

- 2024年:全球光模組市場增長93%

- 2025年:再增長82%,銷售額突破230億美元

- 2026年預測:達到287.5億美元,同比增長25%

- 800G光模組:2025年出貨1800-2000萬隻,2026年預計翻倍至4500萬隻以上

- 1.6T光模組:2026年進入商用元年,出貨量預計2500-3500萬隻,同比增長10倍

北美四大雲廠商2025年資本開支合計同比增長76.9%。輝達一口氣向康寧投入32億美元鎖定光纖產能。這不是周期性波動,而是結構性變革。

根本原因只有一個:AI叢集的互聯瓶頸,已經從GPU算力轉移到資料傳輸。

一個典型的十萬卡GPU叢集,光模組成本可以佔到網路裝置總投資的40%-50%。當單張GPU的算力每年翻倍,但互聯頻寬跟不上時,算力再強也只能"空轉"。這就是為什麼,光模組成了AI基礎設施中最炙手可熱的賽道。

---

二、三條技術路線:一場分叉口的抉擇

光互聯技術的演進方向,本質上是一個距離與整合度的權衡問題:

- 距離越遠 → 靈活性越高,但功耗和延遲越大

- 整合度越高 → 性能越好,但製造難度和維護成本劇增

- 這三條路線——LPO、NPO、CPO——正好分佈在這個光譜的三個關鍵節點上。

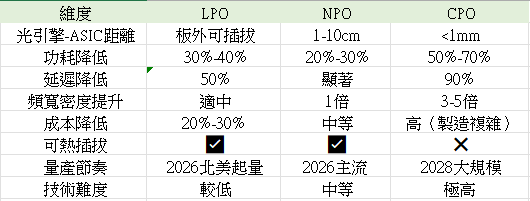

2.1 LPO:去掉DSP的"減法哲學"

全稱:Linear Pluggable Optics(線性可插拔光學)

核心思路:傳統光模組裡有一個DSP(數字訊號處理器)晶片,負責訊號的均衡和糾錯。LPO的做法很簡單粗暴——把DSP去掉,讓交換晶片(ASIC)直接驅動光器件。

這看似簡單,但意義重大:

優勢:

- 功耗降低30%-40%(DSP是光模組最大的功耗來源)

- 成本降低20%-30%(一顆高端DSP晶片成本不菲)

- 延遲降低50%(少了DSP的訊號處理環節)

- 保留可插拔特性,維護方便

劣勢:

- 去掉DSP後,訊號完整性完全依賴光器件的線性度和ASIC的驅動能力

- 對矽光方案的線性度要求極高

- 傳輸距離受限(典型500米以內)

商用進展:LPO是Meta等北美CPS主導推動的技術路線,2026年北美市場開始大規模起量,預計總出貨量達千萬隻等級。中際旭創是GoogleLPO的核心供應商,新易盛也是重要玩家。

一句話定位:LPO是"今天就能用"的過渡方案,解決從傳統可插拔到下一代整合的橋樑問題。

2.2 NPO:貼在晶片旁邊的"聰明折中"

全稱:Near-Packaged Optics(近封裝光學)

核心思路:把光引擎從遠處"搬"到離交換晶片很近的地方——貼裝在PCB板上,距離只有1-10釐米。既不是完全整合在一起(那是CPO),也不是像傳統方案那樣遠在機架另一頭。

NPO的巧妙之處在於:它幾乎不改變現有資料中心的架構。光引擎仍然是一個獨立的模組,可以熱插拔、可以更換,但因為它離ASIC足夠近,電訊號通道大幅縮短,功耗和延遲顯著降低。

優勢:

- 功耗降低20%-30%

- 頻寬提升1倍

- 可熱插拔,維護便捷

- 不需要佔用先進封裝產能

- 相容現有PCB工藝,量產難度低

劣勢:

- 功耗最佳化不及CPO

- 頻寬密度提升幅度有限

- 電通道雖短但仍存在損耗

商用進展:NPO是2026-2027年的絕對主角。阿里雲已經部署了3.2T NPO方案,光迅科技全球首發3.2T NPO光引擎,華工正源實現3.2T NPO工程化落地。預計2027年NPO在整個高速光互聯中的佔比將超過60%。

一句話定位:NPO是"平衡術大師",在性能、成本和靈活性之間找到了最優解,是CPO大規模成熟前最好的過渡方案。

2.3 CPO:光與電的"終極融合"

全稱:Co-Packaged Optics(共封裝光學)

核心思路:將光引擎(矽光晶片、雷射器、調製器)與交換ASIC共封裝在同一基板上,電訊號路徑從釐米級縮短到毫米級。這是光互聯技術的"終極形態"——光和電不再分家,真正融為一體。

優勢(所有方案中最極致):

- 功耗降低50%-70%

- 延遲降低90%

- 頻寬密度提升3-5倍

- 空間佔用減少70%

劣勢(同樣最極端):

- 製造難度極高,需要2.5D/3D先進封裝工藝

- 不可熱插拔——一個光通道壞了,可能整個模組都要更換

- 佔用先進封裝產能(台積電CoWoS已經供不應求)

- 大規模商用時間一再推遲

商用進展:國內頭部企業1.6T CPO光引擎量產良率已突破90%。台積電的COUPE(Chip-on-Wafer-on-Package Engine)平台預計2026年進入量產。輝達主導CPO技術生態,博通、思科深度參與。

但現實的節奏是:2026年底CPO僅在Scale-out交換機小批次出貨,大規模商用要到2028年。

一句話定位:CPO是"終局方案",但終局還沒到。所有人都在為這一天做準備,但今天能買到的,主要還是NPO和LPO。

📊 三大路線核心參數對比

---

三、兩條材料路線:矽光子 vs 薄膜鈮酸鋰

如果說LPO/NPO/CPO回答的是"光模組怎麼封裝",那麼矽光子和薄膜鈮酸鋰回答的則是"光訊號怎麼調製"。這是光模組的底層材料之爭。

3.1 矽光子(Silicon Photonics):用造CPU的方式造光模組

矽光子的核心理念極其優雅:用成熟的CMOS半導體工藝來製造光器件。

傳統光模組的光器件(雷射器、調製器、探測器)用的是磷化銦(InP)或砷化鎵(GaAs)等" exotic"半導體材料,需要特殊的工藝產線,成本高、產能受限。矽光子則用矽——地球上最便宜、工藝最成熟的半導體材料——來製造光波導、調製器、耦合器等無源器件,再通過異質整合的方式把雷射器"貼"上去。

為什麼矽光子重要?

1. 與CMOS工藝相容:可以在台積電、GlobalFoundries等標準晶圓廠量產,產能不受限

2. 高度整合:一顆矽光晶片可以整合數十個光通道,適合1.6T/3.2T超高速場景

3. 成本優勢:大規模量產後,矽光方案的成本可以遠低於傳統分立器件方案

當前進展:

- 台積電COUPE平台預計2026年量產,將矽光與CoWoS先進封裝深度融合

- 全球矽光晶圓月產能已達7000-8000片,2026年底目標擴張至1.5-2.5萬片

- 800G光模組中,矽光方案需要覆蓋約3000-4000萬隻的供應缺口(EML產能不足)

- 1.6T光模組中矽光佔比已達20%-30%,且在快速提升

矽光子的"阿喀琉斯之踵":

- 電光頻寬上限約60GHz,到3.2T時代可能不夠用

- 矽材料的載流子色散效應導致高頻損耗,線性度不如薄膜鈮酸鋰

- 仍需要外部雷射器(矽本身不能發光),異質整合增加封裝複雜度

3.2 薄膜鈮酸鋰(TFLN):光電性能的"天花板級"材料

如果說矽光子是"性價比之王",那麼薄膜鈮酸鋰(Thin-Film Lithium Niobate, TFLN)就是"性能之王"。

鈮酸鋰(LiNbO₃)是一種經典的電光晶體,已經在光通訊領域應用了數十年(主要用於體材料調製器)。薄膜鈮酸鋰技術通過離子剝離工藝,將鈮酸鋰晶體減薄到奈米級薄膜,徹底解決了體材料體積大、整合度低的缺陷。

薄膜鈮酸鋰的核心性能參數:

- 電光頻寬:商用≥110GHz,實驗室突破170GHz(是矽光的3倍)

- 驅動電壓:<2V(遠低於矽光和InP方案)

- 波導損耗:低至0.2dB/cm

- 居里溫度:1100℃,高溫無性能漂移,無需溫控

- 調製格式:支援DP-16QAM等高階調製,無二階非線性失真

與矽光子的直接對比:

關鍵結論:薄膜鈮酸鋰是唯一能覆蓋全場景超高速調製的材料,但在成本和整合度上暫時不如矽光子。

商用進展與時間線:

- 2025年:驗證期,800G及以下矽光/InP主導,TFLN滲透率<5%

- 2026年:量產元年,1.6T模組中TFLN滲透率15%-20%,全球TFLN調製器市場規模82-110億元

- 2028年:3.2T+CPO時代,TFLN滲透率突破40%

- 2032年:TFLN晶圓市場規模預計達20.8億美元(CAGR 42%),調製器市場7.4億美元(CAGR 55%)

產業化瓶頸(2026-2027年是突破窗口):

- 4英吋晶圓為主,8英吋良率僅70%-90%,12英吋仍在實驗室

- 單片調製器成本>$500,為矽光方案的5倍以上

- 亞微米級封裝精度要求,裝置依賴進口

- 驅動晶片/DSP專用方案不足,缺乏統一標準

一句話總結:矽光子贏在"今天能用且便宜",薄膜鈮酸鋰贏在"明天性能無可替代"。兩者的關係不是替代,而是互補——矽光子覆蓋中短距大容量場景,薄膜鈮酸鋰在超高速長距和高端CPO中發揮獨特價值。

---

四、中國廠商的全球站位

這是整篇文章中最令人振奮的部分。

在全球光模組產業鏈中,中國廠商已經佔據了中下游的全球主導地位:

4.1 全球光模組市佔率排名(2026年)

4.2 華工科技:從追趕到定義規則

華工科技的案例特別值得展開,因為它代表了中國光通訊企業的一種獨特競爭策略。

傳統上,光模組的終極演進方向被認為是CPO——輝達主導,台積電代工,博通配合。但華工科技走了一條不同的路:XPO(eXtreme Pluggable Optics,極致可插拔光學)。

什麼是XPO?簡單說,就是把8個1.6T光模組組合封裝在一起,實現12.8T的總頻寬,同時保留可插拔特性。

這個思路的巧妙之處在於:

- 繞過了CPO的高製造壁壘(不需要2.5D/3D先進封裝)

- 不需要改變資料中心現有架構

- 維護成本低(可熱插拔,壞了換一個就行)

- 可以復用現有製造工藝和供應鏈

華工科技不只是在做一個產品,更是在制定行業標準——它是XPO MSA(多源協議)行業標準的創始成員。

但硬幣的另一面是:核心雷射器晶片(200G EML)國產化率不足5%,每隻1.6T光模組需要16顆,高度依賴Lumentum、Coherent等美國供應商。磷化銦(InP)襯底缺口超過70%,高端材料主要被日本企業壟斷。

這既是華工科技的隱憂,也是整個中國光通訊產業的縮影:整合能力全球領先,但底層材料存在"卡脖子"風險。

---

五、技術演進路線圖:未來5年怎麼走?

綜合所有資訊,小寶為您繪製一幅清晰的技術演進路線圖:

```

2025(當前) 2026 2027 2028+ 2030+

傳統可插拔 ──→ NPO主流放量 ────→ NPO佔比>60% ────→ CPO大規模商用 ──→ OIO晶片間直連

800G為主 LPO北美起量 LPO持續擴展 LPO長期共存 CPO終局形態

CPO小批次 CPO驗證期

1.6T商用元年 3.2T起量

TFLN量產元年 TFLN滲透加速

```

速率演進路線:

400G → 800G → **1.6T**(2026主力) → 3.2T → 6.4T → 12.8T

每18-24個月速率翻倍

材料平台演進:

InP EML(主流,但產能受限)→ 矽光子(1.6T時代佔比快速提升)→ 薄膜鈮酸鋰(3.2T+時代高性能場景)

封裝形態演進:

可插拔 → LPO(去掉DSP的可插拔)→ NPO(近封裝)→ CPO(共封裝)→ OIO(片間光互連)

各時間窗口的核心判斷

- 2026-2027:NPO是市場主戰場,LPO在北美大規模放量,CPO處於驗證期。矽光子在800G/1.6T中快速滲透。薄膜鈮酸鋰進入量產元年。

- 2027-2028:可插拔光模組佔比開始下降,CPO/NPO佔比上升。薄膜鈮酸鋰在3.2T高端場景滲透率突破20%。

- 2028-2030:CPO走向大規模商用,成為AI超算叢集的標準配置。薄膜鈮酸鋰成為超高速調製的"必選技術"。OIO(片間光互連)開始萌芽。

- 2030+:CPO終局形態成熟,光與電真正融為一體。量子通訊開始與經典光通訊融合。

---

六、投資視角:怎麼看這條賽道?

從投資角度,光模組賽道的核心邏輯可以歸納為"三層篩選":

第一層:技術路線的確定性

- 最確定:矽光子在1.6T時代的滲透率提升(產能缺口明確)

- 較確定:NPO在2026-2027年的主流地位(阿里雲已部署驗證)

- 需跟蹤:CPO的量產時間點(取決於台積電COUPE和良率爬坡)

- 高彈性:薄膜鈮酸鋰的產業化速度(2026年是關鍵觀察窗口)

第二層:競爭格局的護城河

- 最寬的護城河:光晶片和核心材料(Lumentum、住友電工等壟斷高端EML和InP襯底)

- 次寬的護城河:先進封裝與矽光代工(台積電COUPE平台)

- 較窄的護城河:光模組組裝與整合(中國廠商競爭激烈,價格戰風險高)

第三層:國產替代的拐點

- 上游光晶片國產化率仍低(EML不足5%),但源傑科技、長光華芯正在突破

- 薄膜鈮酸鋰襯底已實現國產(濟南晶正、天通股份),器件端光庫科技、光迅科技佈局

- 封裝測試環節國產化程度較高

---

結語:光,是AI世界的神經系統

如果把GPU比作AI大腦的神經元,那光模組就是連接這些神經元的突觸。

大腦再聰明,突觸傳不快訊號,也是白搭。

從400G到800G,從1.6T到12.8T,光模組行業正在以每18-24個月翻一倍的速度狂奔。LPO、NPO、CPO三條路線各有賭注,矽光子和薄膜鈮酸鋰兩種材料暗中角力。

這場競賽沒有永遠的贏家——只有不斷縮短的光路,和不斷逼近物理極限的人類工程創造力。

2026年,我們站在一個分叉口:NPO是當下最務實的選擇,CPO是看得見的遠方,而薄膜鈮酸鋰可能成為打開3.2T+時代大門的那把鑰匙。

--- (cuizhusheep)