富途控股(Nasdaq: FUTU)5月28日盤後發佈了2026財年第一季度(截至2026年3月31日)未經審計財報。整體來看,這是一份“核心經營強勁 vs 表觀利潤驟降”的斷層式財報,營收穩健增長、核心盈利大幅擴張,但18.5億元監管罰單的計提導致表觀利潤驟降六成。

一、核心財務要點

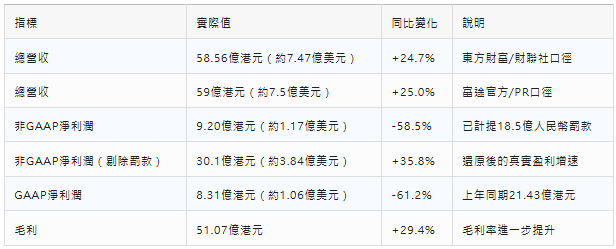

1.1 核心財務資料一覽

核心經營利潤的高增長是財報中最值得關注的結構性訊號,非GAAP淨利潤(剔除罰款)增長35.8%,背後來自各個業務類股的全面擴張。若在資料呈現上忽略這18.5億的一次性罰款,會導致對富途業務真實狀況產生嚴重的誤判。

1.2 分項收入分析

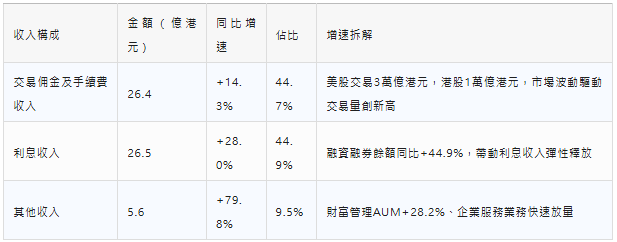

富途的收入結構正在向更均衡的方向演進。利息收入已成為第一大收入來源,其增速(+28%)顯著高於佣金收入增速(+14%),反映出平台從“純交易型”向“持有收益型”的轉變趨勢。其他收入達到79.8%的高速增長,財富管理AUM升至1,784億港元,同比增長28.2%,財富管理產品客戶數同比增長33%。

1.3 營運指標——平台核心資料創歷史新高

本季度淨增有資產客戶22.5萬,總數為359萬,同比增長34.3%,環比增長6.7%。這組資料表明富途的“全球獲客機器”仍在高速運轉,並未受到監管政策和市場波動的顯著衝擊。融資融券餘額環比增長7.7%至729億港元,表明在市場回呼期間客戶加槓桿意願增強。日均客戶資產同比暴增60.8%,說明客戶在每個時間點的平均持倉規模顯著提升,這意味著單位客戶的價值貢獻率持續提高,對未來的收入增長有正向推動作用。

二、業績電話會深度剖析

2.1 核心議題:監管處罰與跨境業務未來走向

業績電話會圍繞的核心議題是中國證監會2026年5月22日向富途發出的行政處罰事先告知書,擬沒收其中國內地業務違法所得約4.7億人民幣,並處以罰款約13.8億人民幣,合計約18.5億人民幣。CFO陳宇在電話會中明確表示,該筆相關費用已完全計入本季度財報。

2.1.1 管理層回應的四重核心邏輯

第一層:風險敞口的資料化拆解

李華在電話會上披露了經過精心計算的內地業務影響邊界:內地有資產客戶數量僅佔集團總客戶數的約13%,內地客戶資產僅佔平台總資產的約17%,對應收入貢獻僅約20%。這一資料的披露具有高度戰略意義——通過將“風險敞口”資料化、邊界化,管理層試圖消除市場對“整體業務崩盤”的擔憂。

第二層:監管框架再詮釋——兩年整治期的真正含義

李華在電話會上明確指出,針對內地客戶的兩年整治期並非“清退帳戶”,而是限制客戶“在境內的入金與買入行為”。這個法律措辭與市場在監管新規發佈時的恐慌解讀(即“大規模清退”)之間存在巨大落差,管理層通過精確澄清,力圖修正市場對此監管事件的“過度定價”。

第三層:主動合規姿態與前瞻性防禦

李華強調,富途早已全面停止為內地身份客戶開戶,過去兩年累計駁回了數以萬計的不合規開戶申請,對造假行為零容忍。這一表態的核心是:風險不是“突發”的,管理層在監管新規出台前已經前瞻性地將內地業務佔比降至20%左右,將最壞衝擊控制在可控範圍。

第四層:授信與資金鏈的穩定性

CFO陳宇在電話會上表示,在監管公告發佈後,團隊已及時與信用評級機構及全球商業銀行密切溝通,銀行授信額度保持穩定,對即將到來的年度評級更新充滿信心。這個表態意在消除市場對“資金鏈斷裂”的潛在擔憂。

2.2.2 市場反應與預期差值

儘管管理層積極澄清,市場情緒並未完全修復。財報公佈後,富途美股盤前下跌約4.8%至104.88美元-。這反映了市場的一種兩難情緒——“一次性計提”導致當期利潤驟降,是導致“獲利了結”的直接觸發因素。但更關鍵的是市場對整治期內入金限制的長期影響仍未形成統一判斷,對內地客戶在兩年後是否會逐步轉移到其他平台存在分歧。

2.2 成長核心驅動力:全球擴張全面加速

2.2.1 海外市場的“非線性突破”

管理層在電話會上透露了海外業務加速的多個里程碑訊號。日本、加拿大、澳大利亞、美國、馬來西亞等五個國家的收入增速均超過100%,其中馬來西亞和香港合計貢獻了超過一半的淨新增客戶-28-16。有資產客戶中海外超過200萬人,人均AUM約1.8萬美元,顯著高於當地其他線上投資平台。

moomoo獨立品牌的全球化突圍:moomoo海外客戶佔比已超過55%,意味著富途正在從一個中國內地基因的財富平台,轉變為一個真正的全球性投資平台。

韓國市場佈局提速:管理層在電話會上提及韓股佈局提速,持續拓展亞太市場的深度覆蓋。

2.2.2 香港市場的護城河深化

香港市場依然是富途的核心盈利引擎。面向香港本地客群,富途保持了超過50%的市佔率-28。管理層針對香港市場表示,面對香港超35兆港元的財富管理市場,目前滲透才剛剛開始。

高盛2月份的集團會議紀要曾指出,香港、新加坡市場(扣除總部成本後)已實現盈利,新加坡2025年下半年月稅前利潤率超過60%,日本本土市場借力美股交易佣金優勢(約為本土券商的30%)穩步拓展。但一季度港股表現承壓,總交易量仍同比增長29%、環比增長4%至4.15兆港元,表明客戶交易活躍度在市場下行時反而更高,這可能與客戶“抄底入市”的心態有關。

2.3 AI與Web3:下一代增長引擎的戰略鋪墊

AI能力升級——從“功能”到“生態”

李華在財報發佈中披露了AI類股的全面升級:向全球推出了API Skill,允許使用者的自部署AI代理通過開放API訪問moomoo平台內的即時報價、持倉、訂單執行和歷史資料。日本市場推出個股和指數估值功能以增強基本面分析。在AI技術上的差異化競爭,是富途在競爭激烈的海外市場中建構不可替代性的關鍵戰略。

Web3戰略突破——香港首個打通Web2與Web3的金融服務平台

富途在香港的自建虛擬資產交易平台已全面持牌展業,成為香港乃至亞洲首個打通Web2+Web3生態閉環的超級金融服務平台。虛擬貨幣交易方面,moomoo US已支援11條主流區塊鏈和30種虛擬貨幣的直接存取款服務。

CFO陳宇對預測市場的戰略定位:在電話會上,陳宇將預測市場定位為“獲客與提升交易活躍度的重要抓手”,指出預測市場產品形態直觀、門檻較低-。

2.4 二季度與全年展望——管理層信心的關鍵訊號

客戶獲取指引維持80萬不變

在電話會上,李華表示一季度完成了淨增22.5萬,全年目標指引維持80萬不變,並且預計此次監管規則更新不會對全年80萬獲客目標產生實質影響。這意味著管理層認為海外市場和香港市場可以在未來三季度再貢獻約57.5萬的新獲客需求。

二季度經營預測的具體量化

管理層預計,二季度淨新增有資產客戶環比保持穩定;淨入金延續一季度較強增長;總利息收入預計環比平穩。受益於市場正向表現及客戶活躍交易,AUM與交易量有望實現雙位數環比增長。這一表態比單純維持全年指引更有說服力——它用具體數字擊穿了“對未來沒有把握”的市場質疑。

回購計畫的背書訊號

管理層表示,截至5月28日,富途近期已在8億美元回購計畫下累計回購了約4.18億美元ADS。回購過半表明管理層認為當前股價存在低估空間。

三、機構分歧與目標價

在財報發佈前(5月22日至26日),華爾街對富途的評級和目標價出現了極度罕見的急劇分歧,這種分歧本身就反映了市場對富途估值模型的根本性不確定。

機構的極端分歧(從87美元到250美元)指向一個共同的底層顧慮:富途的估值模型應當如何定價其監管風險? 在過去幾年中,富途的估值邏輯建立在高增長+穩定利潤率+零監管重大風險三者之上。摩根大通從300美元大幅下調至87美元,背後是對監管風險的“最差情景定價”。

四、業務雙重轉型的結構性剖析

4.1 收入模型轉型:從“交易佣金主導”到“利息收入+多元化”的拐點

上述趨勢表明富途正在從“交易量依賴型”轉向“客戶資產依賴型”。利息收入佔比從約30%躍升至45%,意味著即使在市場成交低迷期,富途仍可通過持有客戶的存量資產和融資融券餘額實現穩定的收入流。

4.2 使用者資產模型轉型:海外客戶與富裕化趨勢

- 海外有資產客戶突破200萬人,且同比增長顯著

- 海外客戶人均AUM約1.8萬美元,顯著高於當地其他線上投資平台

- 內地客戶佔比降至約13%、收入貢獻降至約20%

4.3 業務組合轉型:佣金、利息、其他收入“三足鼎立”

其他收入(財富管理、企業服務等)同比增幅79.8%,一季度的其他收入為5.6億港元。若保持這一增速,其他收入將在2027財年佔到總收入的15%以上,多元化收入結構將進一步降低對核心經紀業務的依賴。

電話會全文

CEO 李華:

各位投資人朋友,歡迎參加富途控股2026年第一季度業績電話會。一季度集團淨增有資產客戶22.5萬,有資產客戶總數達359萬,同比增長34%,環比增長7%。儘管港股市場表現承壓,香港市場獲客略有放緩,但仍貢獻了集團第二多的淨增有資產客戶。我們對香港市場保持信心,未來將更聚焦客戶資產規模與生命周期價值提升。

新加坡市場一季度有資產客戶環比實現雙位數增長,過去三年戶均資產年化增長超50%,成長空間依然廣闊。馬來西亞市場一季度領跑客戶增長,受益於美股精準營運和活躍的馬股IPO窗口,預計未來6-12個月有望實現盈虧平衡。在日本,卓越的美股交易能力持續帶動增長,今年將繼續最佳化日股交易體驗。在美國,我們已正式獲得NFA批准開展預測市場業務,將推出事件合約交易,增強對活躍交易者的吸引力。

受貴金屬和地緣政治行情帶動,客戶入金意願高漲,淨入金達歷史第二高單季度水平,但股票持倉市值下跌對客戶資產造成拖累。季末客戶資產環比持平,同比增長47%。融資融券餘額環比增長8%至729億港元。總交易量創平台紀錄達4.15兆港元,同比增長29%。美股交易量穩定在3兆港元,港股交易量環比增長22%至1兆港元。

3月,獵豹交易所正式通過香港證監會VATP牌照第二階段審批並全面展業。未來計畫推出虛擬資產證券融資交易,並持續推進OTC交易、更多幣種支援及質押等核心能力,逐步將獵豹交易所打造為香港Web3生態的重要基礎設施。

財富管理客戶資產規模達1784億港元,同比增長28%。我們進一步豐富了基金產品選擇,在香港推出太空經紀主題公募基金,在新加坡上線本地股票基金,並推出掛鉤黃金和石油的結構性票據。

截至季末,IPO分銷及IR客戶數達625家,同比增長26%。一季度12隻新股在平台上的認購金額突破千億港元,6家企業委任富途作為港股IPO發行的整體協調人。我們還擔任了智譜AI、Mini Max及壁仞科技等知名上市項目的帳簿管理人。

首席財務官陳宇:

感謝大家。以下為第一季度財務表現(除特別註明外,單位為港元)。總營收59億,同比增長25%。佣金及手續費收入26億,同比增長14%,環比下降5%,主要因高單價美股和期權交易活躍導致綜合佣金率下降。利息收入27億,同比增長28%,環比下降13%,同比上升主要受融資融券利息和銀行存款利息驅動,環比下降主要因證券借貸利息收入減少。其他收入5.64億,同比增長80%,環比下降10%。

總成本7.49億,與去年同期持平。經紀佣金和手續費支出1.64億,同比增長15%,環比增長16%。利息支出4.15億,同比下降12%,環比下降5%,主要因證券借貸相關利息支出減少。處理及服務成本1.7億,同比增長25%,環比增長13%。

總毛利51億,同比增長29%,毛利率87.2%。營運支出16億,同比增長25%,環比持平。研發支出4.79億,同比增長24%,環比下降5%,主要因支援戰略及新市場的研發人員增加。銷售及行銷支出5.57億,同比增長21%,環比增長10%,主要因獲客成本上升。一般及行政支出5.41億,同比增長30%,環比持平。

營運利潤35億,同比增長31%,環比下降15%。營運利潤率30.3%。

5月22日,公司收到中國證監會深圳局行政處罰事先告知書,金額約18.5億元人民幣,已作為後續調整事項完整反映在一季度財務報表中。該事項不影響公司業務基本面及財務穩定性。受此影響,淨利潤同比下降61%,環比下降75%至8.31億,淨利潤率14.2%。若不考慮該調整,淨利潤同比增長36%,環比下降13%至29億,淨利潤率49.9%。

截至5月27日,公司累計回購約4.18億美元ADS。根據2025年11月宣佈的8億美元回購計畫,我們將根據市場情況繼續執行回購。

問答環節

問:關於上周五跨境證券期貨基金活動的最新監管指引,公司如何解讀?對公司有何影響?一季度淨增有資產客戶及存量有資產客戶的地區分佈?季末客戶AUM的地區分佈?

答:關於監管: CSRC與SFC上周五發佈行業性指引更新,公司第一時間響應。這是面向全行業的統一要求,公司將積極擁抱監管,穩步推進合規工作。此前已全面停止為內地身份客戶開戶,並持續加強開戶稽核與反欺詐機制。過去兩年累計駁回數萬起不合規開戶申請。截至一季度末,內地有資產客戶佔比約13%,客戶資產佔比約17%,收入貢獻約20%。內地客戶兩年整治期並不要求清退帳戶,而是限制在境內的入金與買入行為。公司業務已更加多元化,在香港本地市場保持超50%市佔率,國際化進入全面加速期。一季度海外所有市場收入均錄得高比例增長,其中五國收入增速超100%。海外有資產客戶超200萬人,人均AUM約1.8萬美元。公司預計此次監管更新不會對全年80萬獲客指引產生實質影響。

關於地區分佈: 一季度馬來西亞和香港合計貢獻超一半淨增有資產客戶,其餘市場中新加坡貢獻最大。截至一季度末,海外品牌Moomoo貢獻集團超55%的有資產客戶,以新加坡、美國和馬來西亞為主。集團客戶資產中,富途證券香港主體佔比最大,海外品牌Moomoo客戶資產以新加坡和美國為主。

問:最新監管指引及行政處罰公佈後,公司與銀行等資金提供方的合作關係(授信額度、融資成本、信用評級)是否維持平穩?香港和新加坡作為成熟市場,未來增長空間如何看待?

答:關於授信及評級: 本周與信貸評級機構及全球商業銀行合作夥伴溝通良好,銀行授信額度保持穩定,沒有任何變化。未來幾周可能公佈年度信貸評級,對獲得良好結果充滿信心。

關於香港和新加坡市場增長空間: 富途在兩地的使用者覆蓋率已很高,但從客戶資產的滲透和挖掘上仍有巨大空間。根據BCG報告,香港已超越瑞士成為全球最大跨境財富管理中心,新加坡排名第三。截至2024年底,香港金融理財資產超35兆港元,新加坡超34兆港元,而富途集團總客戶資產僅1兆港元出頭。伴隨品牌影響力持續提升,對兩地數十兆港元居民財富的深度服務才剛剛起步,天花板非常高。經過十餘年打磨,公司已建立豐富的產品矩陣、優異的產品服務能力和不斷擴展的生態,對未來充滿信心。

問:美國預測市場的機會、佈局、與現有業務的協同、盈利性及潛在市場規模?香港VATP最新展業情況、產品策略、與新加坡及美國Crypto業務的聯動?Crypto資產佔比達到什麼水平後可帶來有意義的變現機會?需要多長時間?

答:關於美國預測市場: 公司已於今年5月正式獲得FCM牌照,獲准開展預測市場經紀及清算業務。產品及系統能力已搭建完成,預計很快向美國零售投資者開放交易服務。預測市場產品形態直觀、門檻低、參與靈活,有助於零售投資者參與金融市場,也將成為獲客、提升交易活躍度及客戶轉化的重要抓手。公司佈局一方面希望把握美國預測市場快速發展機會,另一方面希望積累產品設計、營運管理及風險控制等核心know-how,為未來在更多地區開展業務沉澱經驗。目前正與其他地區監管積極溝通落地可能性。

關於香港VATP及Crypto業務: 3月獵豹交易所正式通過第二階段審批,已全面展業。未來將圍繞三方面推進:一是強化內部協同及流量承接,富途證券部分Crypto交易量及AUM已遷移至獵豹交易所;二是持續豐富產品能力,在監管允許下推進OTC交易、更多幣種支援及質押等功能;三是建構長期生態能力,探索代幣化證券二級市場交易、對接第三方經紀商流量、為虛擬資產ETF發行方提供一站式解決方案。隨著傳統金融與虛擬資產市場逐步融合,獵豹交易所可望成長為香港Web3生態的重要基礎設施。香港和新加坡虛擬資產行業仍處早期發展階段,公司將持續做好投資者教育和產品創新,對集團Crypto整體業務發展充滿信心。

問:一季度利息收入環比下降12.8%的原因?按類型的拆分及各項目環比變化原因?二季度以來的趨勢?二季度至今的經營情況:淨增有資產客戶、淨入金、公允價值變動及交易量趨勢?

答:關於利息收入: 一季度集團利息收入中,現金利息收入和融資利息收入各佔約40%,其餘來自證券借貸業務。利息收入環比下降主要由於現金利息收入和借券利息收入回落,而兩融利息收入環比上升。現金利息收入環比下降原因:一是聯準會去年12月減息的影響在本季度充分體現;二是市場波動加劇,客戶入市抄底活躍,日均現金餘額環比下降。借券利息收入環比下降主要因美股市場波動性減弱,做空需求下降,借券收益率顯著回落。二季度至今,利息收入環比保持穩定。

關於二季度經營情況: 根據二季度run rate,淨增有資產客戶預計環比保持穩定。淨入金保持了一季度的良好增長態勢,上周五監管事件對短期淨入金有干擾但整體可控。受益於季度至今的市場表現及客戶持續活躍交易行為,AUM與交易量有機會錄得雙位數環比提升。

問:螞蟻收購耀才證券、微牛密集打廣告、螞蟻銀行和眾安銀行上線港美股交易,如何看待香港市場競爭格局加劇?公司是否有上線韓股的計畫?時間線及目標市場?

答:關於香港市場競爭格局: 香港仍是具備長期增量空間的市場。港府人才政策已吸引超23萬人才來港發展,全球宏觀經紀不確定性下,更多高淨值人士及國際資本將湧入香港。公司對自身競爭力保持強烈信心。過去即便有多家知名友商進入香港,公司仍穩步擴大客戶規模、資產及市場份額,核心在於建立了有時間壁壘的多維度競爭模型。產品服務方面,公司已打造一站式平台並持續升級AI等創新能力。品牌方面,十幾年深耕建立了強大的品牌認知和使用者信任,高淨值客戶佔比持續提升。競爭不是壞事,長期看會推動行業創新,具備產品能力、品牌能力和生態優勢的頭部平台有機會進一步提升市場份額。相比香港數十兆居民財富,公司滲透才剛剛開始,對市場充滿信心。

關於韓股上線計畫: 4月富途牛牛和Moomoo已上線韓股即時行情,團隊正積極推進交易功能準備工作,預計6月中於香港和新加坡首批上線,其他地區陸續支援。目前不少客戶通過槓桿ETF等產品間接獲得韓股敞口。截至5月26日,富途證券客戶持有的南方兩倍做多三星電子及南方兩倍做多海力士佔相關產品持倉比例分別為30%和18%,反映客戶對韓股尤其是AI產業鏈核心標的的強勁投資需求。公司將持續關注全球其他股市發展潛力,結合客戶需求及商業價值動態評估更多市場介入機會。

今天的電話會議到此結束。我謹代表富途控股管理團隊,感謝各位今天的參與。如果您有任何進一步的問題,請隨時與我或任何投資者關係代表聯絡。謝謝大家,再見。 (invest wallstreet)