🧠 儲存晶片超級周期爆發:三星+137%、SK海力士+188%,現在是頂峰還是中途?

一塊記憶體從255美元漲到700美元:AI到底把儲存晶片逼成了什麼樣子

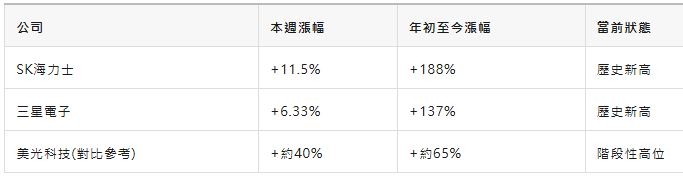

沒有那一輪行情是偶然的。三星電子單周漲6.33%,SK海力士單周暴漲11.5%,雙雙刷新歷史高位。如果你在年初持有這兩隻股票,此刻的帳面回報已經超越了絕大多數資產類別。但這不是運氣,而是一場由AI基礎設施需求驅動的結構性重估,正在以不可逆轉的速度改寫整個儲存晶片行業的定價邏輯。

年初買三星,現在翻了2.4倍——儲存晶片這一輪,比比特幣還猛

📊 聚焦:漲幅究竟有多猛?

年初至今,SK海力士累計漲幅達188%,三星電子累計漲幅137%。本周兩家公司同步創出歷史新高——這不是類股情緒的短暫亢奮,而是供需結構被徹底打破後的價值重估。儲存行業從來不缺周期,但這一輪的量級明顯不同於以往任何一次。

📈 本輪漲幅概覽

數字背後的邏輯只有一個字:AI。但AI到底對儲存做了什麼,遠比大多數報導所描述的更加深刻。

🤖 核心驅動一:AI基礎設施對記憶體的需求是指數級重塑,不是線性增長

一台AI伺服器與一台傳統伺服器的記憶體需求之間,存在一道肉眼可見的鴻溝。

根據行業統計資料:AI伺服器所需的DRAM容量是傳統伺服器的8倍,NAND消耗量是傳統伺服器的3倍。這不是邊際改善,這是基礎設施架構的代際躍遷。

更關鍵的數字:2026年全球DRAM產能中,預計有66%將被AI資料中心吸收。兩年前,這個比例還不到20%。

Google、亞馬遜、微軟、Meta四家科技巨頭2026年的AI資本開支合計高達7250億美元。這些錢已經確定投出去了,配套的記憶體晶片必須跟上——這是剛性需求,不是意向。

⚠️ 洞察:需求側已經不是變數,變數在供給側

7250億美元的AI資本開支計畫一旦啟動,資料中心的記憶體採購訂單就是鎖死的。當前市場的極度緊張,本質上不是需求不確定,而是供給端根本無法在這個時間節點上跟上節奏。SK海力士的庫存已經低至4周,實質上進入了"來一單發一單"的極限營運狀態。這在正常的商業邏輯裡幾乎是不可接受的庫存水位,但今天它就是行業現實。

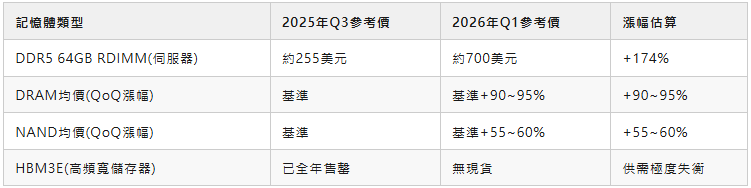

💰 價格暴漲實錄:DRAM單季漲幅逼近翻倍

DRAM單季度環比漲幅90至95%,NAND單季度環比漲幅55至60%——這已經不是周期性波動,這是定價體系的系統性重設。上一次出現類似量級的價格運動,是2017至2018年的上一輪儲存超級周期,但那一次的背景更多是供給端主動收縮,這一次的主角完全換成了需求側的爆發性增長。

🏭 核心驅動二:供給側的結構性約束是中短期內無法解除的硬門檻

先進儲存製程的產能爬坡,從立項到量產至少需要3至4年。當AI需求在2024至2025年間快速爆發時,儲存廠商手頭的產能根本來不及響應。這不是企業的戰略失誤,而是行業本身的物理約束。

HBM(高頻寬儲存器)的缺口尤為嚴峻。 HBM是AI加速晶片的核心元件——NVIDIA H100、H200、B200系列,以及各類AI訓練叢集,都對HBM有強烈的剛性依賴。根據目前的產能披露資訊,SK海力士2026年全年的HBM產能已經全部售罄,部分訂單已經延伸至2027年。

🔴 警示:HBM已成為AI基礎設施部署的真實瓶頸

對於中大規模AI資料中心建設者而言,HBM的可獲得性本身已經成為整個系統部署的卡點。SK海力士作為全球HBM市佔率最高的廠商,其產能分配優先順序已經完全向頭部AI晶片客戶傾斜。如果你在2026年初才開始尋找HBM供應,大機率你已經進入了排隊等候2027年的佇列。這不是恐慌,是當前的行業實情。

📊 利潤爆炸:兩家巨頭的財務資料已經超越了"好"的範疇

三星Q1營業利潤同比增長755%。一家年營收超過2000億美元的體量級企業,單季利潤實現接近8倍增長,背後所需要的需求爆發量級,在正常的商業歷史裡幾乎找不到先例。

SK海力士405%的同比增長同樣超出了市場此前最樂觀的預期區間。更關鍵的是,SK海力士的增長質量高於三星——HBM的毛利率遠優於標準DRAM,這意味著SK海力士的盈利結構比數字表面呈現的更加健康。

✅ 展望:超級周期的時間窗口還有多長?

多數行業分析認為,本輪儲存超級周期的持續時間將延伸至2027至2028年。邏輯很簡單:供給端的產能爬坡至少需要18至24個月,而AI基礎設施的投資在短期內沒有任何減速訊號。從產業周期的視角看,當前可能仍處於超級周期的中段,而非頂點。但"可能"這個詞本身,就意味著存在另一種可能。

🔮 未來走向:決定超級周期持續時間的兩個關鍵變數

第一個變數是AI算力的持續擴張節奏。大模型訓練規模的上限還遠未到來,推理側的算力需求也在隨著部署規模的擴大而持續增長。每一個新的AI應用落地,最終都會轉化為對記憶體的額外消耗。從這個角度看,只要大模型商業化的處理程序不出現根本性中斷,記憶體需求的增長就不會停止。

第二個變數是儲存廠商的產能擴張節奏。三星、SK海力士、美光三家主導廠商已經在加快HBM和DDR5的產能投入,但晶圓廠的建設周期決定了供給側的響應速度存在不可壓縮的時間下限。2026年的新增產能,大多數將在2027年底至2028年才真正形成有效供給。

💡 產業鏈洞察:供應鏈管理正在成為核心競爭力的一部分

對於依賴記憶體採購的企業——無論是雲服務提供商、AI伺服器整機廠商,還是企業級儲存解決方案整合商——提前鎖定供應鏈已經不再是錦上添花,而是基本的生存動作。在HBM全年售罄的背景下,誰拿到了產能分配,誰就拿到了下一階段AI基礎設施競爭的入場資格。

🧩 跳出框架看:三個不被主流敘事覆蓋的真實問題

這是這篇文章最值得關注的部分。市場在為三星和SK海力士集體歡呼的時候,有三個問題被系統性地忽略了。

第一,超級周期的最大風險來自預期自我實現的斷裂。

7250億美元的AI資本開支計畫,不等於7250億美元的實際落地支出。資本開支計畫是可以調整的——一旦大模型商業化的ROI資料出現低於預期的訊號,科技巨頭的支出計畫可以在兩個季度內被快速下修。當前的儲存晶片高價,建立在AI投資持續兌現的假設之上。這個假設不是事實,是預期。

第二,三星的結構性技術問題沒有被超級周期解決,只是被暫時遮住了。

在HBM技術堆疊上,三星與SK海力士之間存在明確的代際差距。SK海力士的HBM3E量產節奏和良率遠優於三星,HBM4的開發進度也領先。三星755%的利潤增長,更多來自DRAM和NAND的價格紅利,而非HBM技術競爭力的真正勝出。當這一輪價格周期結束,技術代差的代價會重新浮現在帳面上。

第三,美光正在成為這個故事裡被市場低估的變數。

在美國本土半導體產能受到政策層面鼓勵的背景下,美光在HBM和先進DRAM上的追趕速度比市場預期快。如果2027年美光的HBM產能顯著提升並拿下更多AI晶片客戶訂單,當前市場對SK海力士壟斷性地位的定價邏輯就需要被重新評估。這個變數值得在今天就納入觀察。

💬 值得思考

超級周期從來不在最悲觀的時候開始,也不在最樂觀的時候結束。真正值得警惕的,是當所有人都確信這次不一樣的時候——因為下一輪周期的種子,往往就埋在這個共識裡。

結語

AI對記憶體基礎設施的需求是真實的。三星和SK海力士的利潤資料是真實的。HBM的供給缺口是真實的。這些沒有爭議。

但市場的定價永遠是關於未來的預期,而未來永遠比任何模型更複雜。儲存超級周期可能持續到2028年,也可能在某個宏觀變數改變的時刻提前觸頂。對於產業從業者而言,現在最重要的事不是追漲,而是搞清楚自己在供應鏈中的真實位置——以及當潮水退去時,你站在那裡。 (芯在說)