摩根大通於2026年6月17日發佈半導體行業報告,核心聚焦全球晶圓廠裝置(WFE)市場、台積電先進製程與先進封裝競爭格局。報告大幅上調了2026-2028年全球WFE市場增速預測,將2026年增速從此前21%上調至28%,2027年從18%大幅上調至29%,並首次給出2028年16%的增速預測。

一、報告核心內容綜述

(一)製程技術競爭:台積電的絕對統治地位

摩根大通在報告中強調,台積電在2nm/3nm先進製程領域的技術與產能優勢短期內難以被任何競爭對手替代。

2nm製程(N2)方面,台積電是2026年全球唯一一家正在量產"真·2奈米"晶片的晶圓廠。報告指出,台積電2nm流片量已達3nm同期的1.5倍,計畫至2026年底將2nm月產能提升至14萬片。N2製程首次採用GAAFET架構,相較於N3E可實現功耗降低25%-30%、運算性能提升10%-15%。

3nm製程(N3)方面,台積電是全球唯一能夠大規模量產3nm的晶圓代工廠。強勁的N3需求疊加N2產能加速爬坡,是驅動台積電2026年美元營收實現30%以上增長的核心動力。

報告特別指出,三星採用GAA架構的2nm製程在效能表現上僅相當於台積電的3nm製程,技術代差明顯。台積電有望拿下全球95%以上的AI加速器市場。

(二)先進封裝競爭:從"獨角戲"到"雙雄爭霸"

報告對先進封裝領域的競爭格局進行了深入剖析。摩根大通指出,先進封裝已取代製程微縮,成為半導體性能提升的首要槓桿。

台積電CoWoS的壟斷地位:過去三年,所有頂級AI加速器的邏輯晶片與HBM的整合幾乎完全依賴台積電CoWoS封裝。據TrendForce估算,行業CoWoS總產能可達每月20萬片,其中台積電到2026年底將運行約12萬片/月,ASE和Amkor僅作為溢出產能承接約8萬片/月。

英特爾的實質性挑戰:摩根大通首次承認,英特爾的EMIB先進封裝技術已成為CoWoS的第一個可信賴的第二供應商。具體進展包括:

- AWS和Cisco已在EMIB上量產外部晶片

- SpaceX和特斯拉在2026年Q1財報電話會議上籤約成為英特爾Terafab項目合作夥伴

- GoogleTPU v8e預計2027年下半年落地EMIB

- 蘋果、微軟、輝達正在洽談中

英特爾CFO David Zinsner已將外部先進封裝業務展望從"數億美元"上調至"超過10億美元",並預計單個客戶可帶來數十億美元收入。

但摩根大通明確劃出界限:英特爾在先進封裝領域雖有競爭力,但晶圓製造能力仍與台積電存在差距。以Google300萬顆TPU訂單傳聞為例,摩根大通直言這是"茶杯裡的風暴"——Google2nm計算晶片仍由台積電製造,英特爾僅負責封裝環節。報告強調,台積電的2nm/3nm製程優勢短期內不可替代。

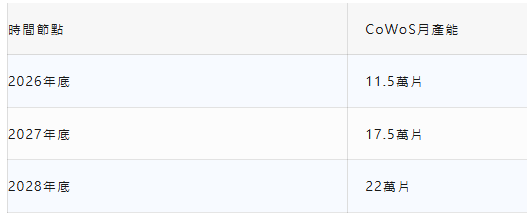

(三)CoWoS產能擴張規劃

報告詳細給出了台積電CoWoS產能的時間表:

摩根大通預計,CoWoS的供需缺口將從2026年初的約20%縮小至年底的約10%。先進封裝價格的上漲速度是晶圓本身的2-4倍,稀缺性不在矽片而在"封裝"本身,這一缺口正在每個季度持續擴大台積電的利潤率。

(四)更宏觀的產業判斷

報告將先進封裝定位為"本輪AI浪潮最重要的投資主線之一"。摩根大通認為,AI需求正從加速器擴散至儲存、先進封裝、網路和CPU等全產業鏈條。美國四大雲服務商2026年資本開支預計同比增長80%至5750億美元,2027年再增50%至8600億美元以上。

二、報告核心觀點剖析

1. 製程與封裝的"二元格局"

摩根大通報告最核心的分析框架是:台積電在晶圓製造端(製程)的壟斷地位固若金湯,但在封裝端正面臨英特爾的實質性挑戰。這一判斷精準地捕捉了半導體產業鏈價值重心從"製程微縮"向"先進封裝+製程"雙輪驅動的結構性轉變。

台積電的護城河在於"製程+封裝"的一體化解決方案——從晶圓製造到CoWoS封裝的turnkey服務是其核心競爭力。而英特爾的策略則是"繞開製程、主攻封裝"——利用EMIB技術作為CoWoS的低成本替代方案切入AI晶片供應鏈。

2. 對英特爾"代工突破論"的冷靜糾偏

報告對英特爾GoogleTPU訂單傳聞的澄清具有重要價值——市場容易將"封裝訂單"誤讀為"代工訂單" 。摩根大通明確指出,英特爾即使拿到Google訂單,也僅限於封裝而非晶圓製造。這揭示了英特爾在晶圓代工領域與台積電的真實差距:先進封裝可以追趕,但2nm/3nm的量產能力和良率控制是另一維度的競爭。

3. 產能擴張與供需缺口的精算

報告對CoWoS產能的逐月推演(11.5萬→17.5萬→22萬片/月)提供了清晰的供給端視角。結合四大雲廠商資本開支的激進預測(2026年+80%、2027年+50%),可以判斷:即便台積電如此激進的擴產,AI晶片的供給緊張仍將持續至2027年甚至2028年初。

三、總結

摩根大通6月17日報告的核心結論可概括為三點:

第一,台積電在2nm/3nm先進製程領域擁有不可撼動的技術和產能優勢,三星等競爭對手的技術代差至少在1-2代。

第二,先進封裝正成為新的競爭主戰場。英特爾的EMIB技術首次對台積電CoWoS構成實質性挑戰,已獲得AWS、Cisco、SpaceX、特斯拉等客戶訂單。但英特爾目前僅能在封裝環節參與競爭,晶圓製造仍高度依賴台積電。

第三,AI驅動的資本開支浪潮遠未結束,台積電CoWoS產能擴張將持續至2028年,供需緊張格局至少維持至2027年。

四、投資建議

基於報告內容,可梳理以下投資邏輯:

(一)台積電(TSM.US/2330.TW)——核心持倉,不宜輕易減持

摩根大通此前已將台積電目標價上調至新台幣2,400元,預計2026年美元營收增長30%以上,毛利率有望在2026年上半年達到60%末段至70%區間。在製程壟斷+封裝擴張的雙重驅動下,台積電是AI硬體供應鏈中最確定的受益者。需關注的唯一風險是英特爾封裝業務對CoWoS定價權的長期侵蝕。

(二)半導體裝置——高彈性配置方向

報告將2026-2027年WFE增速上調至28%和29%。摩根大通日本團隊明確將東京電子和愛德萬列為首選標的。對台積電銷售額權重高以及儲存晶片權重高的裝置製造商預計將持續受到市場青睞。

(三)先進封裝產業鏈——把握結構性機會

先進封裝價格上漲速度是晶圓的2-4倍,這一價差意味著封裝環節的利潤彈性遠高於晶圓製造。可關注:

- CoWoS產能溢出受益者:ASE、Amkor等OSAT廠商

- 封裝裝置與材料:玻璃基板、混合鍵合等新興技術方向

(四)英特爾——戰術性關注,戰略性謹慎

英特爾在封裝領域的突破是真實的,但其估值能否持續提升取決於能否將"封裝訂單"轉化為"代工訂單"。在台積電製程優勢未被實質性撼動之前,英特爾的代工故事仍缺乏根基。 (invest wallstreet)