核心摘要

全球儲存產業正在經歷一場由AI算力驅動的結構性重塑。2026年6月下旬,蘋果遊說美國政府採購中國大陸長鑫儲存晶片的消息,揭開了消費電子巨頭與地緣政治博弈的序幕。

與此同時,美光、三星等原廠將超70%的先進產能轉向高頻寬記憶體(HBM),導致通用儲存供需缺口持續擴大。儲存晶片的高價不再是周期性波動,而是正在演變為貫穿至2030年的新常態。

在這場算力與產能的極限拉扯中,產業鏈上下游的利潤分配與供應鏈格局正在被徹底改寫。

📊 儲存價格狂飆:從周期補漲到結構性通膨

當前的儲存市場已經徹底告別了傳統的消費電子庫存周期。AI資料中心對高頻寬記憶體(HBM)的無底洞式需求,正在強行擠壓消費級市場的生存空間。製造HBM所消耗的晶圓產能是傳統DRAM的3到4倍,當原廠為了追逐高毛利而將產能大幅傾斜時,通用儲存的供應便遭遇了斷崖式收縮。

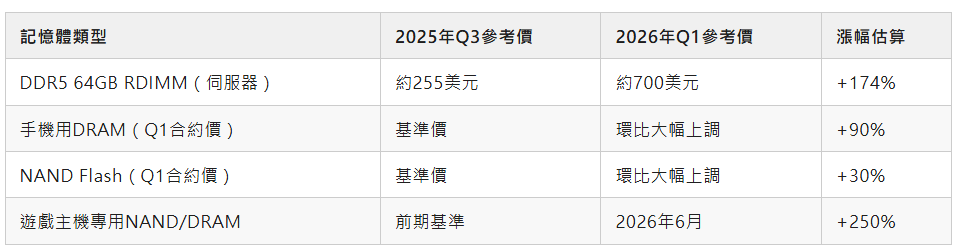

根據行業資料,2026年上半年DRAM合約價累計上漲47%,NAND漲幅達到52%。這種漲價具有極強的穿透力,不僅伺服器DDR5和企業級NAND合約價上調15%至30%,連早已劃歸老舊門類的DDR2也迎來了35%以上的漲幅。這並非簡單的去庫存漲價,而是一場由AI算力重新定義周期的結構性通膨。

警示:被AI“虹吸”的消費級市場

美光CEO直言,當前記憶體和儲存產品的供應短缺需要相當長時間才能改善,危機至少持續到2028年。新建晶圓廠從動工到滿產至少需要18至24個月,遠水根本解不了近渴。當AI伺服器在儲存市場的佔比飆升至40%以上時,消費級終端正在被迫為這場算力軍備競賽買單。

🍎 蘋果的供應鏈突圍:遊說長鑫背後的生存邏輯

蘋果近期罕見地對Mac、iPad等全線產品大幅提價,甚至導致單日市值蒸發2630億美元。面對儲存成本暴漲,蘋果正在積極遊說美國商務部及川普政府官員,希望獲准採購中國大陸企業長鑫儲存(CXMT)的DRAM晶片。這一舉動標誌著全球頂級消費電子巨頭在供應鏈安全與成本控製麵前,不得不向現實妥協。

知名分析師郭明錤指出,蘋果此舉的真正原因並非單純的降本,而是為了應對2027年可能持續擴大的儲存供應缺口。隨著AI基礎設施建設吸走15%至20%的消費電子記憶體產能,蘋果面臨的壓力已從“價格飆漲”轉變為“無貨可買”。在供需極限撕裂的背景下,引入長鑫儲存是為了管理供應風險,多一個來源就多一分保障。

洞察:地緣博弈下的供應鏈重構

蘋果遊說長鑫儲存,本質上是在美國國家安全政策與全球科技巨頭商業利益之間尋找平衡點。長鑫儲存2026年一季度營收達508億元,同比增長719%,全球DRAM市場份額已躍升至8%。即便最終審批存在不確定性,這一事件本身已向市場傳遞出明確訊號:在AI驅動的超級周期中,中國大陸儲存廠商正從單純的“追趕者”轉變為全球供應鏈不可或缺的“共建者”。

🏭 原廠底牌與國產替代的暗戰

在這場儲存超級周期中,全球頭部玩家都在重新劃定護城河。三星公佈了史上最高年度半導體投資計畫,單年投入110兆韓元,核心押注HBM及伺服器DRAM以解決良率與客戶認證短板。SK海力士則憑藉58%的HBM市佔率穩居第一,並計畫將未來十年的投資規模擴大至超1000兆韓元。美光更是交出了單季營收暴增346%、毛利率沖高至84.9%的耀眼成績單,並通過簽訂長期協議將高景氣鎖定至2030年。

與此同時,中國大陸儲存產業鏈正在加速崛起。長鑫科技IPO註冊落地,擬募資295億元用於新建12英吋產線。儘管長鑫在DDR5每bit成本上仍比國際巨頭高出30%以上,且在HBM領域落後2至3年,但其產能的高速擴張正在填補國內智算中心與政企伺服器的巨大缺口。國記憶體儲模組廠商業績集體預增,淨利潤同比增幅普遍在180%至260%區間,國產替代份額正加速上行。

聚焦:技術迭代與產能約束的賽跑

儲存行業的競爭已不再是單純的規模擴張,而是技術代差與產能釋放的賽跑。

海外大廠受制於高純二氧化碳等上游原材料約束,短期擴產能力受限。而中國大陸廠商正借助大基金三期的持續加碼與資本市場的輸血,全力縮小技術代差。

2028年被視為關鍵節點,一旦全球供需拐點出現,國產廠商能否在周期反轉前完成技術與成本的雙重跨越,將決定其在全球格局中的最終站位。

💡 跳出框架的思考:儲存霸權與算力分配的隱性稅收

當我們把目光從財報和漲價單上移開,審視這場儲存風暴的底層邏輯時,會發現一個更為殘酷的現實:儲存晶片正在成為AI時代的“隱性稅收”。

過去,儲存被視為標準化的大宗商品,遵循著摩爾定律和半導體庫存周期的鐘擺效應。但今天,AI算力對高頻寬記憶體的貪婪,徹底改變了儲存的產業屬性。它不再是被動響應消費電子需求的周期品,而是成為了決定AI基礎設施擴張速度的戰略資源。誰掌握了HBM的產能分配權,誰就扼住了下一代人工智慧發展的咽喉。

在這場重構中,終端消費者和傳統硬體廠商正在經歷一場無聲的財富轉移。蘋果等巨頭通過漲價將成本轉嫁給消費者,而原廠則通過長協鎖價和產能傾斜,將利潤牢牢鎖定在產業鏈的最上游。這不僅僅是供需失衡導致的漲價,更是算力時代對傳統硬體生態的一次重新定價。

未來幾年,我們或許不會再看到儲存行業傳統的“繁榮-衰退”周期。取而代之的,是一個由AI算力需求主導的、長期維持高溢價的新常態。在這個新常態下,儲存不再是單純的記憶體條或固態硬碟,它是算力的載體,是地緣政治的籌碼,更是重塑全球科技產業利潤分配的底層基石。對於身處其中的玩家而言,適應這種結構性變化,遠比押注下一次周期反轉更為重要。 (芯在說)