2026年7月,儲存行業密集釋放訊號,拼起來看會發現一件事:這已經不是簡單的"漲價周期",而是整個儲存產業被AI硬生生撕成了兩個世界。一邊是伺服器、企業級SSD、HBM賣到脫銷,另一邊是消費級SSD、DDR4記憶體跌到腰斬。同一個行業,兩種冰火。

過去儲存漲價,大家習慣的邏輯是"漲價普惠"——原廠喊漲,管道跟漲,終端一起買單。但這一輪完全不是這樣。摩根士丹利7月2日發佈的最新科技研報直接點破了這個變化:行業交易邏輯正從"漲價普惠"轉向"結構分化"。說白了,錢不再是均勻撒出去的,而是精準砸向AI相關的高端產能。

一、鎧俠的"雙引擎",透露了原廠真正在賭什麼

鎧俠SSD首席技術執行長福田浩一在MemoryS 2026大會上,用一場名為《高性能、大容量——打造AI智存時代雙引擎》的演講,交出了鎧俠對未來兩三年的技術答卷。

四個技術方向,資訊量都不小:

- KV Cache擴展

直接對應大模型推理場景中越來越沉重的視訊記憶體/記憶體壓力,儲存廠商開始主動往AI推理鏈路里"插一腳"

- NVIDIA Storage-Next

意味著儲存廠商正在被拉進輝達的生態體系,為GPU叢集做定製化適配

- 高容量QLC方案

用更低成本堆更大容量,專攻AI訓練/推理的海量資料存放需求

- SSD替代HDD最佳化TCO

這條最值得玩味,SSD正式向HDD的傳統地盤發起總攻,打法不再是拼性能,而是拼整體擁有成本

聚焦

鎧俠同時公佈了兩條產品線的實質進展。

企業級CM9系列CMX版,單盤容量做到25.6TB,混合耐久度3 DWPD,預計今年三季度上市。GP系列基於XL-FLASH架構,首代產品隨機512B性能已達10 MIOPS,第二代目標直接拉到100 MIOPS——十倍躍升,瞄準的就是AI推理場景對低延遲隨機讀寫的極致需求。

更底層的,是第十代BiCS FLASH快閃記憶體,堆疊層數達到332層,密度較第八代提升59%,讀取吞吐量提升10%。

一句話總結:鎧俠不是在"憋大招",而是在明牌告訴市場,未來所有產品設計的第一優先順序都是AI,消費級市場已經不是敘事的主角。

二、大摩最新研報:供需缺口還有9%,而且原廠比模組廠更值錢

摩根士丹利7月2日更新的全球NAND供需模型給出了幾個硬核數字:

- AI相關NAND需求預計在2027年同比增長60%

- 全球NAND市場目前仍存在約9%的供需缺口

- 伺服器級產品三季度價格環比漲幅約20%

- 企業級SSD相關NAND價格漲幅約30%

大摩給出的投資偏好也很直白:更偏好原廠而非模組廠,更偏好DRAM而非NAND。這句話翻譯過來就是,議價權正在往產業鏈最上游收縮,誰掌握晶圓產能誰說了算,中間的封裝和管道環節反而在被兩頭擠壓。

警示

消費端已經出現漲價天花板訊號,模組廠和分銷商庫存開始上升。這是一個很微妙的分裂訊號——原廠那邊缺貨漲價,消費管道這邊卻開始囤貨滯銷。說明終端需求根本扛不住這輪漲價節奏,消費級市場的價格彈性已經見底。

Gartner分析師給出了一個更激進的判斷:到2026年底,DRAM與SSD合計價格將暴漲130%。這個數字如果兌現,意味著這不是一輪普通的周期性漲價,而是一次結構性的重新定價。

連鎖反應已經傳導到終端:

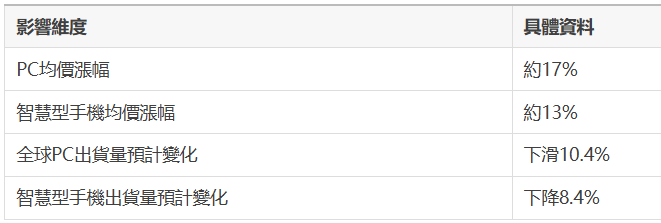

大摩研報把漲價的核心推手說得很清楚,是AI對高頻寬記憶體也就是HBM的需求,把整個儲存產業鏈的定價權重新洗了牌。更極端的預測是,500美元以下的入門級PC市場,將在2028年之前徹底消失。戴爾、聯想、宏碁、華碩等品牌已經先後將價格上調了15%至30%。

金句

這一輪周期最諷刺的地方在於,漲價的原因是AI,但為漲價買單的卻是根本用不上AI大模型的普通消費者。儲存行業的定價權,第一次和終端消費者的實際使用需求徹底脫鉤。

三、SK海力士砸下17兆韓元,為的是搶跑而不是補庫存

SK海力士宣佈將在忠清南道清州新建大型NAND快閃記憶體晶圓廠M17,佔地15.8萬平方米,計畫明年動工,目標2029年上半年竣工投產。放在更大的盤子裡看,SK集團計畫在忠清地區總投資達到170兆韓元,覆蓋先進封裝和AI資料中心兩大領域。

SK海力士CEO郭魯正的表態很直接:

原話

隨著AI服務全面啟動,NAND與HBM及DRAM的需求正在爆發式增長,供應出現短缺,必須擴大生產線。

這句話背後的潛台詞是,這一次擴產不是常規的產能補充,而是在AI需求曲線還沒見頂的情況下搶先卡位。2029年才投產,意味著SK海力士押注的是未來三到五年AI算力需求持續攀升,而不是短期的周期性缺貨。

三星和SK海力士還聯合放出了一個更誇張的訊號,未來十年半導體投資計畫超過2000兆韓元,折合約1.3兆美元。同時,SK海力士已正式向美國SEC提交IPO申請,募資規模預計達294億美元。資本市場和產業擴產在這一刻高度共振。

四、管道市場的真實體感:QLC漲價,DDR4記憶體條腰斬

原廠放話漲價是一回事,管道端的真實成交價才是市場的體溫計。

行業SSD受上游資源供應不穩定影響,主流QLC資源採購成本已突破0.20美元/GB,價格整體穩步向上,下半年供應趨於緊張。與此同時,管道SSD和DDR4記憶體條價格卻在持續下探,二季度累計跌幅分別高達約20%和約40%左右。

警示

同一個市場裡,QLC企業級資源在漲價,消費級DDR4記憶體條在暴跌,這不是矛盾,而是同一枚硬幣的兩面。原廠的新增產能全部優先供給AI相關的高端訂單,消費級老產品線的產能被壓縮,管道商手裡囤的庫存只能靠降價出清。

預計三季度,原廠面向伺服器、手機、PC等市場的NAND、DRAM價格多數仍將維持雙位數增長。面向PC的cSSD合約價漲幅預計將落在15%至25%區間。這意味著未來兩三個季度,PC和手機整機廠商的成本壓力還會持續傳導。

五、AI Agent時代的儲存難題:HBM、PIM、CXL三條路線在搶跑道

輝達在2026年GTC大會上發佈了面向Agentic AI的BlueField-4 STX架構,這是一個值得單獨拎出來講的訊號。AI推理正在從"一次性、突發性"負載,變成"更高頻、更持續"的負載,儲存正在成為整條AI算力鏈路里最容易被忽視、卻越來越關鍵的瓶頸。

目前業界公認的三條技術路徑分別是:

- HBM(高頻寬記憶體)

解決的是頻寬問題,HBM4已進入明確的產業節奏,美光面向輝達Vera Rubin平台的36GB 12層堆疊HBM4已進入量產階段

- PIM(存內計算)

把部分計算能力下沉到儲存晶片內部,減少資料搬運的能耗和延遲

- CXL(高速互連協議)

解決的是儲存和計算單元之間的互聯效率問題,是建構大規模異構算力叢集的關鍵粘合劑

聚焦

中國大陸廠商在這一輪競速中也開始有實質性進展。長鑫儲存HBM2已進入客戶送樣測試階段,HBM3研發預計將在2026至2027年完成技術攻關。這意味著高頻寬記憶體這個曾經被三星、SK海力士、美光三家壟斷的領域,正式出現了中國大陸玩家的身影,那怕現階段還只是追趕者的角色。

金句

大模型比拚的是參數規模,但真正決定一個AI叢集能跑多快、多穩的,往往不是算力晶片本身,而是資料能不能以足夠快的速度喂到算力晶片嘴邊。儲存,正在從AI基礎設施裡"沉默的配角"變成"隱形的天花板"。

六、被忽略的另一條戰線:AI資料中心的能源管理

儲存和算力都在瘋狂擴張,但很少有人提到,支撐這一切的電力系統同樣在承受前所未有的壓力。AI資料中心需要來自多種來源的電力,包括電池儲能,用來防範停電和瞬態電壓尖峰。同時,資料中心也可以將多餘的電力或熱量反饋給電網,供公眾使用。

負責監管電池和儲能系統的,是一套多層次的軟體管理架構。英飛凌方面表示,隨著電池成本大幅下降,電池儲能系統BESS將持續高速增長。

警示

AI資料中心的耗能極大,能源需求的波動幅度大約是普通資料中心的10倍。行業普遍預計,未來資料中心的總耗電量將超越汽車市場。儲存漲價大家都能直接感受到,但電力基礎設施的緊張,才是真正決定這輪AI浪潮能走多遠、走多快的隱藏變數。

七、資本市場的共振:8000億美元市場,250%的年度增幅

把視角拉到整個儲存晶片行業,2026年中,全球儲存晶片行業正在迎來產業與資本雙重共振的上行拐點。

三星和SK海力士聯合發佈的未來十年半導體投資計畫超過2000兆韓元,折合約1.3兆美元,幾乎重新定義了"重資產投入"這四個字的量級。2026年全球儲存晶片市場規模有望突破8000億美元,年度增幅高達250%。這個數字放在任何一個成熟工業行業裡,都是極其罕見的爆發速度。

支撐這個數字的根本邏輯很簡單,AI伺服器、大模型算力叢集對HBM、高端DRAM、大容量NAND的需求正在呈指數級增長,這幾乎已經是2026年下半年最沒有爭議的行業共識。

八、中國大陸廠商的存在感:長江儲存市佔率追平美光閃迪

在這輪全球產能大戰裡,中國大陸儲存廠商的位置也在悄悄變化。長江儲存NAND市場份額已升至13%,追平美光和閃迪。這個數字放在三年前幾乎難以想像。

洞察

長江儲存市佔率的提升,本質上是國產供應鏈在中低端儲存產品上先站穩腳跟,再逐步向高端滲透的典型路徑。它不會立刻撼動三星、SK海力士在HBM等頂級產品上的定價權,但它正在實實在在地改變整個NAND市場的議價結構,韓美廠商過去那種"想漲多少就漲多少"的定價慣性,正在被稀釋。

寫在最後:一個大多數人沒有想過的角度

所有人都在討論儲存漲價對PC、手機使用者的衝擊,但一個更值得深想的問題是——這一輪漲價周期,本質上是AI行業第一次把自己的成本,系統性地轉嫁給了和AI毫無關係的傳統消費電子使用者。

買一台遊戲本、換一部手機的普通人,正在為輝達GPU叢集、為大模型公司的推理算力、為AI Agent處理海量詞元(Token)時產生的儲存壓力買單,而他們自己可能一次大模型都沒用過。這在過去任何一輪儲存周期裡都沒有出現過,過去漲價的驅動力至少還和消費電子自身的換機需求相關,這一次完全不是。

另一個容易被忽略的訊號是,儲存行業的"技術領先"標準正在被重新定義。過去衡量一顆快閃記憶體晶片先進與否,看的是製程、層數、密度。現在,鎧俠、SK海力士這些原廠公開演講的核心議題,已經變成了"能不能適配輝達的Storage-Next"、"能不能扛住AI Agent的持續高頻讀寫"。儲存晶片正在從一個相對獨立的硬體品類,變成AI基礎設施裡一個必須被GPU廠商認證、被大模型公司選中的"配件"。這個身份轉變,比任何一次漲價都更值得儲存行業從業者警惕。

風險提示

消費端需求疲軟可能持續拖累整體市場表現,模組廠和管道庫存高企的情況如果得不到緩解,可能提前引爆消費級價格的進一步踩踏。2028年前後,隨著SK海力士等廠商新建產能陸續投產,不排除出現供給反轉風險,屆時這一輪漲價邏輯可能被快速逆轉。而所有這些預測背後最大的宏觀變數,仍然是AI資本開支的持續性,一旦大模型公司資本開支放緩,整條儲存漲價鏈條都可能失去支撐。 (芯在說)