野村最新報告認為,“儲存兩大利空”實為偽命題。韓方投資需數年才能落地,且HBM擠壓通用產能,全球儲存核心矛盾仍是嚴重短缺;Meta此舉旨在提升資本回報率,將壓低算力成本,反而會激發更龐大的AI增量需求。AI需求未見頂,情緒錯殺為類股提供了重估窗口。

7月初,全球儲存晶片類股遭遇劇烈震盪。導火線有二:一是韓國儲存巨頭聯合政府宣佈總金額高達4800兆韓元的中長期投資計畫(其中約3700兆韓元直接與儲存相關);二是Meta宣佈對外出租閒置AI算力,擬推出雲基礎設施業務。

兩大消息疊加上下,市場恐慌情緒迅速蔓延——美光單日暴跌超10%,三星電子和SK海力士在7月初分別下跌超7%和9%,韓國KOSPI指數一度觸發交易暫停。

野村證券在7月2日的研報中直言:市場的擔憂被嚴重誇大了。

一、兩大“利空”的綜述與剖析

(一)韓國天量擴產計畫:遠水解不了近渴

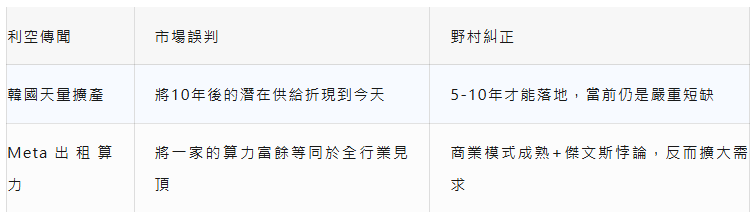

市場擔憂的邏輯:韓國4800兆韓元的投資計畫,被投資者解讀為即將到來的天量產能釋放,將導致儲存晶片嚴重供過於求,終結此輪儲存漲價周期。

野村的反駁邏輯(三重論證) :

第一,當前不是產能過剩,而是嚴重短缺。 面對AI行業史無前例的強勁需求,儲存企業別無選擇,只能優先生產高利潤的HBM晶片。這種產能傾斜直接導致通用儲存晶片生產增長放緩。自2025年下半年以來,通用儲存需求的強勁增長已經引發了嚴重的供應短缺。儘管儲存企業正以遠超預期的激進姿態擴產,但依然無法滿足龐大的市場需求。

第二,半導體投資的轉化周期極其漫長。 以9年前啟動的“龍仁半導體叢集”為例,其首個無塵室預計要到2027年2月才能完工,年底才能實現小規模生產——從投資到投產實際上需要10年以上。野村預計,此次宣佈的新投資計畫,最快也要在5到10年後才會對市場產生實質性影響。韓國政府的介入,主要是因為現有生產叢集即將耗盡承載能力(土地、電力、水資源),政府需要為2035年以後的中長期新叢集建設提供支援。

第三,行業抗風險機制已發生結構性改變。 如今,企業不僅擁有長期協議(LTAs)作為避險工具,還享受著AI帶來的結構性穩定增長預期。與利潤掛鉤的員工獎金機制也構成了管理產能過剩和利潤下降風險的新型緩衝器。企業絕不會僅僅因為政府的要求就進行不必要的盲目投資。

剖析:市場的核心誤判在於混淆了“宣佈投資”與“產能落地” 。半導體製造是資本密集、建設周期極長的重資產行業,天量投資計畫對短期供需格局的實際影響微乎其微。市場將10年後的潛在供給折現到當下進行定價,屬於典型的過度反應。

(二)Meta出租閒置算力:並非需求見頂,而是商業模式成熟

市場擔憂的邏輯:Meta將閒置AI算力對外出租,被部分資金解讀為AI算力已經過剩、硬體需求見頂的危險訊號。

野村的反駁邏輯(雙重論證) :

第一,出租算力是解決“峰值冗餘”的必然選擇。 資料中心的建設天生需要匹配“峰值算力”需求,這意味著在非高峰時段和季節,會有大量算力處於閒置狀態。Meta是唯一一家沒有雲業務的大型雲規模營運商,出租閒置容量恰恰類似於亞馬遜當年創立AWS以將閒置資料中心基礎設施變現的做法。這是商業模式走向成熟的自然演進,而非需求疲軟的先兆。

第二,算力成本下降將觸發“傑文斯悖論”。 野村認為,Meta出租算力不僅不會削弱硬體需求,反而會通過壓低Token成本觸發傑文斯悖論——即資源成本下降反而刺激總消費增加的經濟學原理。通過使算力價格更加可負擔,Meta釋放的閒置算力可能解鎖新的AI應用場景,最終反而增加對儲存晶片和計算硬體的總需求。

剖析:市場的核心誤判在於將“一家企業的算力富餘”等同於“全行業需求見頂” 。正如評論員Jay Yoon所指出:“我們的算力仍然嚴重短缺。這是一個算力分配問題。”部分特定玩家因基於自身模型需求的過度建設而持有閒置晶片,並不代表全行業供過於求。Meta的入局反而可能通過競爭壓低算力價格,擴大AI應用的可及性,從總量上擴大而非縮小算力蛋糕。

二、投資分析

1. 野村的核心結論

綜合來看,野村認為:當前全球儲存行業的核心矛盾仍是供應嚴重短缺,AI驅動的結構性需求增長尚未見頂。投資者對供應過剩的擔憂情有可原,但明顯過度,市場的過激反應或為儲存類股提供了重新審視估值的窗口。

這一判斷與野村此前一系列研報的觀點一脈相承:

- 野村預計2026年第二季度DRAM和NAND價格將分別環比增長51%和50%,較此前預測的6%和20%出現“量級式”跳升。

- 野村預計2026年DRAM和NAND需求將分別增長30%,HBM需求增幅將高達63%。

- 野村在6月24日的研報中,將SK海力士目標價從400萬韓元上調18%至470萬韓元,維持三星電子目標價67萬韓元(此前已從59萬韓元上調)。

2. 關鍵觀察訊號

野村指出,對投資者而言,最關鍵的觀察訊號是Meta的資本支出指引:上調將確認“軍備競賽”敘事——利多輝達和儲存晶片製造商;下調則將驗證看空邏輯。

3. 風險提示

需注意,野村的樂觀判斷建立在AI需求持續強勁的核心假設之上。如果AI資本開支出現實質性放緩,或HBM技術路線發生重大變化,當前供需緊張的格局可能逆轉。此外,Meta入局算力租賃市場可能壓縮CoreWeave等新型雲服務商的定價空間,其債務驅動模式將面臨壓力——這雖不直接影響儲存晶片需求,但可能引發產業鏈的連鎖反應。

三、總結和展望

野村證券對“儲存兩大利空”的剖析,本質上是在糾正市場對“遠期供給”和“局部過剩”的過度貼現:

野村的核心投資邏輯是:儲存行業正處於AI驅動的結構性超級周期中,短期情緒錯殺提供了估值重估的窗口。這一判斷能否兌現,取決於AI資本開支能否持續——而Meta的資本支出指引,將是驗證這一邏輯的最關鍵訊號。 (invest wallstreet)