AI速讀

禮來(LLY)股價於7月8日創新高,主因是摩根大通將目標價上調至1400美元,預期本季營收將達207億美元。成長動能主要來自GLP-1減肥及糖尿病藥物在美歐市場的強勢擴張,以及新一代口服藥的預期。此外,得益於美國醫保計畫降低患者成本、癌症藥物獲歐盟支持,以及市場資金由科技股轉向醫療股,多重利多疊加。基本面顯示,禮來市值達1.1兆美元且財務健康度極高(Piotroski滿分),市場將聚焦8月Q2財報以驗證預測。

禮來公司(LLY)股價在2026年7月8日創下新高,最直接的催化劑是華爾街投行摩根大通(JPMorgan)在7月7日盤後大幅上調了其目標價。

一、核心催化劑:摩根大通上調目標價

摩根大通分析師Chris Schott將禮來目標價從1300美元上調至1400美元,維持“增持”評級。這一目標價顯著高於華爾街平均的1243美元,意味著較7月6日收盤價有約17%的上漲空間。

分析師在報告中明確表示,看好禮來的核心邏輯在於:

- Mounjaro在國際市場的持續放量

- 美國肥胖市場的穩健增長

- 預計本季度總銷售額達207億美元(比市場一致預期高出約3億美元),每股收益8.85美元(高出0.13美元)

二、其他華爾街投行的積極表態

在摩根大通之前,已有其他投行釋放積極訊號:

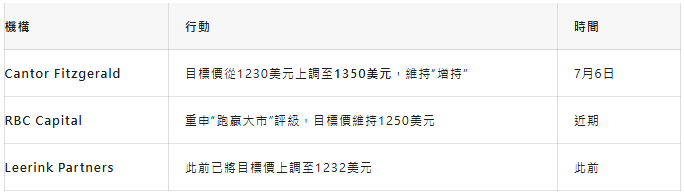

Cantor Fitzgerald特別指出,大型生物製藥公司預計將公佈整體強勁的2026年第二季度業績,並可能推動多家公司上調全年營收指引。

三、GLP-1產品線的強勁增長預期

投行報告普遍強調,禮來的增長動力來自其GLP-1減肥藥物產品線:

- Zepbound(減肥適應症)在美國保持穩定需求

- Mounjaro(糖尿病適應症)在國際市場持續擴張

- 口服藥物orforglipron(Foundayo) 和三靶點激動劑retatrutide等新一代資產仍在抬高市場預期

四、近期其他利多因素疊加

過去幾周,禮來還積累了多項利多:

- 美國醫保GLP-1 Bridge計畫:2026年7月1日起,為符合條件的參保人提供Zepbound和Foundayo,每月自付僅50美元,有望大幅擴大患者使用範圍

- 癌症藥物Jaypirca獲歐洲支援:歐洲藥品管理局人用藥品委員會支援其用於慢性淋巴細胞白血病,為歐盟最終批准鋪平道路

- 類股輪動效應:7月8日美股市場資金從晶片股等類股輪動至醫療保健類股,禮來作為醫藥龍頭受益明顯

五、基本面資料支撐

從基本面看,禮來過去一年股價漲幅約54%-58%,市值已高達1.1兆美元。公司營收增長47%,市盈增長比率(PEG)僅為0.33,Piotroski評分達到滿分9分,反映出強勁的財務健康狀況。

總結:禮來股價創新高是摩根大通大幅上調目標價這一直接催化劑,疊加多家投行集體看好、GLP-1產品線強勁增長預期、近期多重利多以及市場類股輪動共同作用的結果。市場後續將密切關注8月即將公佈的Q2財報,以驗證投行預測(銷售額207億美元、EPS 8.85美元)能否兌現。 (invest wallstreet)