就在昨天(7月8日),高盛發佈了勝宏科技泰國工廠的調研報告,價格和評級還是原來的,沒有變化。看起來高盛像是來打氣的?

高盛的分析師團隊在7月7日至10日的泰國/越南科技之旅中,實地探訪了勝宏科技位於大城府的泰國工廠。他們看到了什麼?

一、泰國“三工廠”佈局:產能擴張有條不紊

勝宏科技在泰國擁有三個工廠:A1、A2、A3。

目前,A1工廠已經進入量產階段,而A2工廠正在緊鑼密鼓地建設中,公司目標是2026年第三季度開始量產。

更令人關注的是產能規模:A1的產值大約相當於2025年公司營收的26%,而A2和A3的產值分別比A1高出40%-100%。這意味著,僅僅泰國工廠,就有望在未來再造一個甚至兩個“勝宏科技”!

二、產品結構:從汽車PCB到AI PCB的華麗轉身

A1工廠目前約20%的產值來自汽車PCB,而剩餘產能正在為AI PCB做準備——目前正在進行客戶認證。

這是一個訊號:勝宏科技正在將泰國工廠打造成AI PCB的重要生產基地。

隨著AI基礎設施的加速建設,AI PCB的規格升級和單機價值量增長,將為公司帶來巨大的增長空間。這也是高盛看好勝宏科技的核心邏輯之一。

三、成本考量:挑戰與機遇並存

高盛調研發現,泰國工廠的生產成本比中國大陸高出10%-20%,主要原因是:

- 原材料成本較高

特別是覆銅板(CCL)大多來自中國大陸,關稅超過10%

- 生產效率較低

雖然勞動力成本更低,但生產效率不如中國大陸員工

然而,公司透露了兩個關鍵資訊:

第一,客戶願意買單! 即使成本比中國大陸高出20%,客戶也願意接受這個價格。

第二,中期目標利潤率持平! 公司計畫通過以下方式,讓泰國工廠的毛利率與中國大陸持平:

- 提高自動化水平

- 推動中國大陸的CCL供應商逐步在泰國擴產

- 提昇泰國本地員工的生產效率

四、人才佈局:多元化的國際團隊

目前,勝宏科技在泰國擁有超過1400名員工,人員結構如下:

- 50%是泰國本地員工

- 25%來自緬甸

- 25%來自中國大陸

這種多元化的人才結構,既保證了技術傳承,又實現了本地化營運,降低了單一依賴的風險。

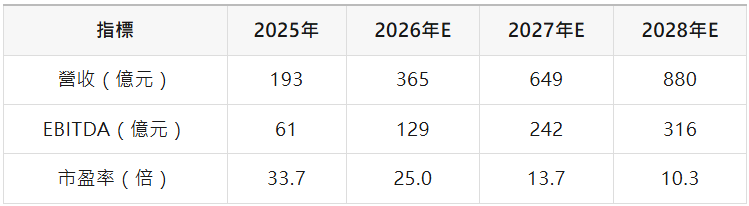

五、財務資料:爆發式增長可期

高盛對勝宏科技的財務預測顯示,公司未來幾年或將迎來爆發式增長:

營收從193億到880億,三年增長超3.5倍! 這背後,是AI基礎設施加速建設、AI PCB規格升級和客戶拓展三重驅動。

六、高盛也在報告中指出了主要風險:

- AI伺服器出貨量增速不及預期

- AI伺服器PCB規格升級慢於預期

- 市場競爭加劇

寫在最後

勝宏科技的泰國之行,給我們展示了一個主動擁抱全球產業鏈重構、積極擁抱AI浪潮的中國PCB龍頭企業。

它的佈局清晰地表明:全球化不是選擇題,而是必答題;AI不是概念,而是實實在在的增長引擎。

當成本上升但客戶願意買單,當產能擴張但效率持續提升,當產品升級但需求持續旺盛——這樣的公司,值得大家長期關注。 (數之湧現)