一、海力士期權即將登場

根據MIAX Options交易所公告, $SK海力士 (SKHY.US)$期權將於美東時間7月14日開盤後正式交易(具體請以公司公告為準)。海力士ADR於7月10日以149美元定價,首日開盤價達到170美元,最終收於168.49美元。隨後股價快速回落,期權恰好在IPO熱度降溫、市場重新評估ADR溢價的階段上線。

7月11日,「白毛股神」Serenity曾經在X平台發文表示,個人投資者對SK海力士ADR登陸納斯達克的興奮情緒,可能主要並非源於直接投資股票本身,而是因為上市後將獲得更多高槓桿期權交易機會。

二、SPCX期權上線後,市場出現了那些典型現象?對SKHY有那些指引?

$SpaceX (SPCX.US)$ 是近期最有參考價值的案例,兩家公司都屬於市場關注度極高的新上市標的。

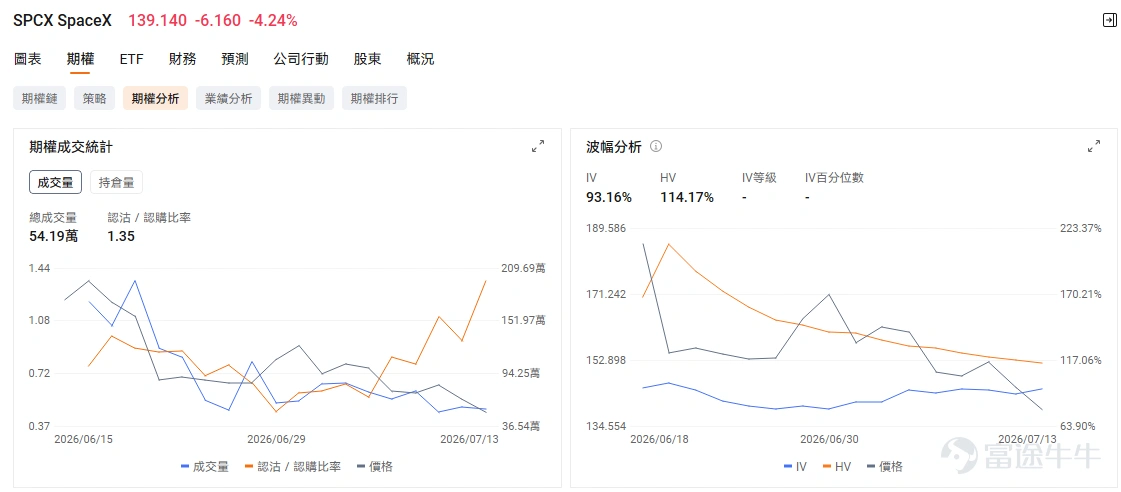

SpaceX期權同樣在正股上市後兩個交易日開放,首日成交量達到約180萬張,迅速躋身美股個股期權成交量前三。其中Call接近100萬張。當天資金大量湧入短期限、虛值Call,SPCX正股當天上漲約5%,盤中波動十分劇烈。

1、SKHY與SPCX有那些相似點?

兩者上市初期都存在一定的籌碼稀缺特徵。SPCX上市後的公眾流通股佔比較低,股價對新增資金較為敏感。SKHY新增ADR佔公司總股本不足3%,美國本土投資者此前直接配置海力士的管道有限,新ADR供給又受到轉換程序約束。

散戶和短線資金的參與度同樣較高。Cboe認為SPCX期權首日訂單主要由零售投資者推動;這類資金通常更偏好近月、整數行權價和虛值Call,容易使交易集中在少數合約上。

兩隻股票的期權上線時間距離正股上市都很近。此時正股尚未形成穩定的歷史波動率,期權也沒有成熟的未平倉量、偏度和期限結構。做市商需要從零開始定價,開盤階段通常會給出較高的波動率溢價和較寬的買賣價差。

這類環境下,短期期權交易對現貨價格的影響可能明顯高於成熟股票。籌碼相對有限,訂單流又集中,一旦做市商需要持續買入或賣出正股避險,盤中漲跌幅可能迅速擴大。

2、期權上線可能放大行情,但無法決定方向

若SKHY上線後,資金集中主動買入平值或輕度虛值Call,做市商通常需要買入正股控制風險。股價越接近相關行權價,Call的Delta變化越快,避險需求也可能越強。在流通籌碼相對有限的階段,這類買盤容易推動正股加速上漲,形成短期Gamma正反饋。

若Put套保需求佔據主導,作用方向會發生變化。做市商賣出Put後,可能通過賣出正股來降低Delta敞口。股價下跌時,Put的絕對Delta繼續增加,做市商需要追加賣盤,對跌勢形成進一步放大。

這意味著SKHY的多空博弈會明顯升溫。

3、SKHY與SPCX最關鍵的差異

SKHY還多了一層SPCX沒有的約束:韓國普通股提供了清晰的價格參照。海力士ADR上市後,一度較韓國股票折算價值存在約36%的溢價。雖然ADR供給有限、跨市場轉換存在約束,使溢價難以迅速消失,但當SKHY被期權資金推高時,機構投資者可能選擇賣出SKHY Call、減持ADR,或者通過韓國普通股和衍生品構建相對價值頭寸。上方賣盤會隨溢價擴大而逐漸增加。

因此,SKHY仍可能出現類似SPCX的Gamma行情,但持續單邊上行的難度更大。韓國普通股、ADR溢價和美光估值會持續提供參照,股價持續脫離韓國市場定價的空間會受到約束。

三、期權上線後,SKHY重要的價格位置和觀察指標

新期權上線初期,引伸波幅通常處於較高水平。做市商缺少歷史數據,需要為新股波動、訂單流不確定性和庫存風險留出更高的安全邊際。

例如SPCX期權上線初期,近月引伸波幅一度達到約160%,隨著交易逐漸穩定,其期權引伸波幅從約110%回落。

這也是SPCX當時出現「Call、Put雙殺」的原因。期權價格同時受到正股方向、引伸波幅和時間價值影響。當IV從極高位置快速下落,Call和Put都會遭遇Vega損失;短期期權還要承受較快的時間價值衰減。正股上漲幅度不足、IV快速回落時,Call可能不漲反跌;正股下跌後迅速走穩,Put也可能因波動率和時間價值收縮而貶值。越接近到期日,這種影響越明顯。

因此,海力士期權上線後,即使正股方向判斷正確,裸Call或裸Put仍可能虧損。

對看漲投資者而言,Call Spread可以通過賣出較高行權價的Call,部分抵消高IV帶來的權利金成本。代價是上方收益受到限制。對於持有SKHY正股、擔心發行價失守的投資者,Put Spread通常比直接買入裸Put更節省保險費用。

期權上線後,可以關注以下關鍵價格位置:

149—150美元

– IPO發行價附近,150美元又是期權市場最常見的整數行權價

– 可能成為Call與Put持倉最集中的區域

– 決定短線是守住發行價反彈,還是進入破發交易

160美元

– 第一階段反彈目標

– 若Call主動買盤集中,可能觸發做市商進一步買股避險,推動股價向160美元靠攏

170美元

– 接近上市首日交易區域,積累了較多首日買入籌碼

– 套牢盤、獲利盤和備兌Call賣盤可能增加,在高IV環境下收取權利金。

– 即使正股出現Gamma反彈,進入這一帶後,上漲速度大機率開始放緩。

140—145美元

– 150美元失守後的潛在下方博弈區

– 若150美元失守,同時145美元Put出現集中主動買入,做市商的賣股避險可能放大跌勢。

– 140美元則是市場重新評估ADR合理溢價時可能關注的第二道區域。 (富途期權Sir)