最近幾天,三件事撞在一起了。

首先是智譜創始人唐傑發了一封內部信。半年前,智譜剛登陸港交所,市值8100億港元,是百度的近3倍。他在信裡回顧上市那天說過的話“歸零”。

MiniMax創始人閆俊傑也發了一封全員信,此時MiniMax股價從1330港元跌到297港元,跌幅77%。他在信裡宣佈:不領薪酬直到AGI到來,拿出個人名下4%股份激勵團隊。

而據《金融時報》消息,Deepseek創始人梁文鋒又啟動融資,估值從520億美元跳到710億,甚至有人說DeepSeek已經開始為2027年IPO做準備。

表面上看,這三件事沒什麼相關性。但如果把這三件事放在一起,一個更底層的邏輯就浮出來了:在中國大模型這個賽道上,資本不是選擇題,是生死線。不融資,算力就不夠;算力不夠,就養不住人;養不住人,技術優勢就保不住。

怎麼在技術優勢耗盡之前,拿到下一張牌桌的門票?

今天,我們就來拆解這三位AI創始人的底層哲學,在這背後,他們又是如何做出決策的。

一、唐傑:在最高處,做最難的事

2026年1月8日,智譜登陸港交所,到6月時市值一度突破8100億港元,超過了小米。

在整個中國AI大模型賽道,智譜是第一個用真金白銀的市值證明“這條路走得通”的公司。

按照正常發展邏輯,到了這裡會做什麼?鞏固優勢、加速變現、給股東一條漂亮的增長曲線。

唐傑做了相反的事。

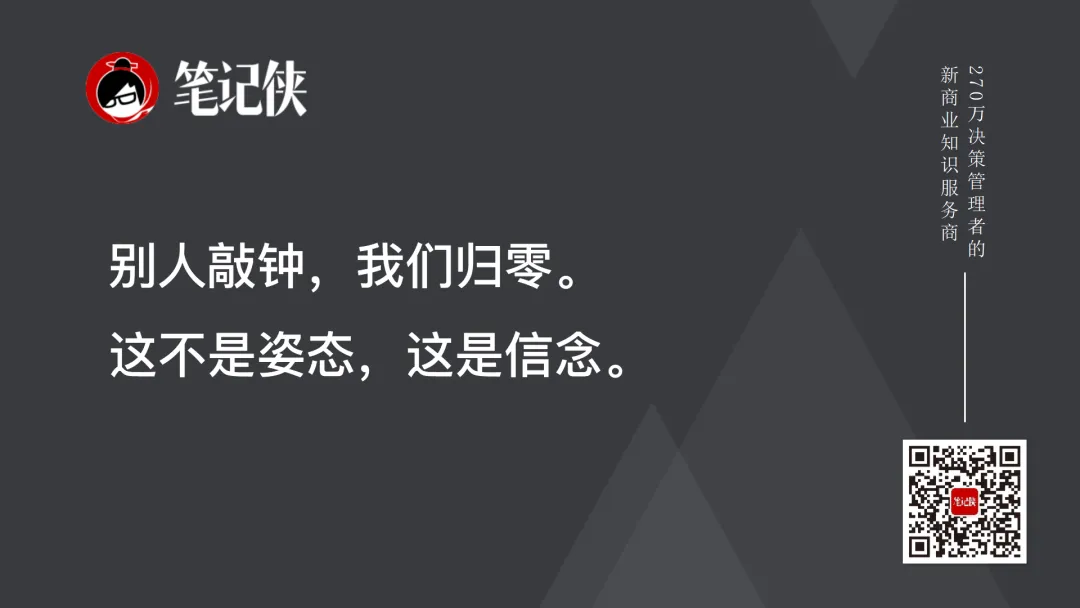

他在內部信裡寫了一句:“別人敲鐘,我們歸零。這不是姿態,這是信念。”

緊接著,他甩出了“摸高計畫”。唐傑認為,通往AGI(通用人工智慧,下同)的道路上,有幾座必須翻越的山峰,它們也正是今天技術浪潮最洶湧的地方,唐傑列出的四座高峰分別是:

長程任務,讓AI能持續思考宏大工程;

自治智能體,從“一人公司”走向“無人公司”;

自我訓練,讓AI訓練AI;

極致安全治理,把安全寫進AI的底層公理。

他剛賺到了第一桶金,但現在決定把這桶金全部押回牌桌,去賭一個更大的、更不確定的東西。

他為什麼敢這麼做?

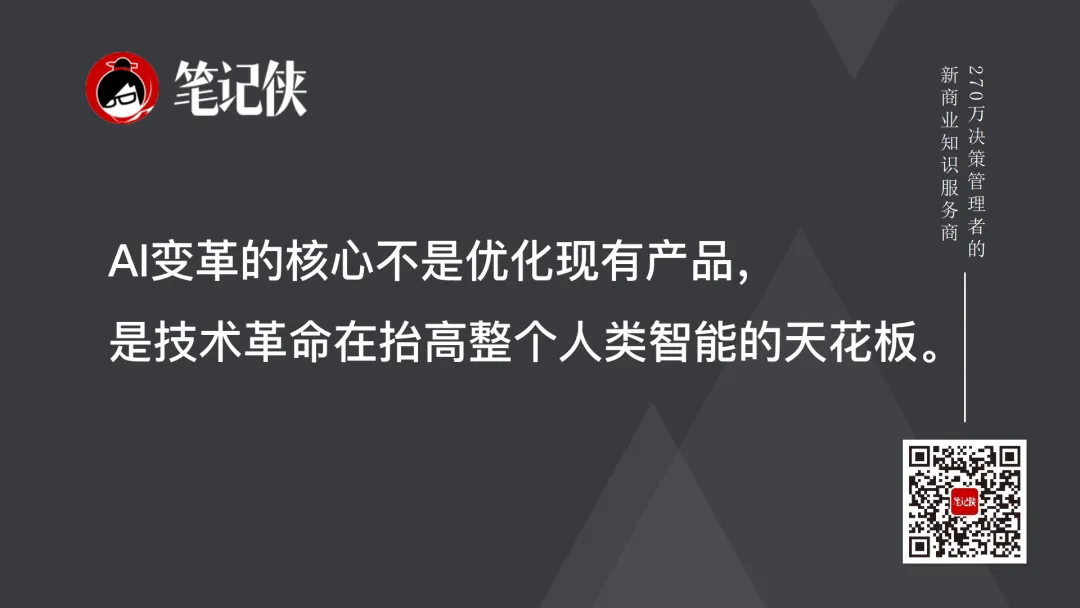

唐傑的想法很明確:AI變革的核心不是最佳化現有產品,是技術革命在抬高整個人類智能的天花板。

他說的“摸高”,摸的不是營收,是“智能的極限”。他賭的是讓所有應用層都受益的底層突破,不是在別人搭好的架子上修修補補。

第二,他從骨子裡相信“終點是AGI,短期利益只是沿途風景”。上市不是終點,是拿到了下一場更長遊戲的入場券。

GLM-5.2已經對標Claude Opus 4.8了,MaaS平台ARR(年度經常性收入)17億、年增60倍,技術信用足夠支撐他把子彈押回牌桌。

第三,“反直覺”本身就是他的護城河。2006年做學術搜尋,冷板凳坐了十年。

2021年押注千億大模型,比ChatGPT轟動全球早了一年半。

2025年All-in Coding(程式設計),當行業還在鋪多模態的攤子,他把資源全收攏到了一個點上。他自己的總結就七個字:“本質、反直覺、專注。”

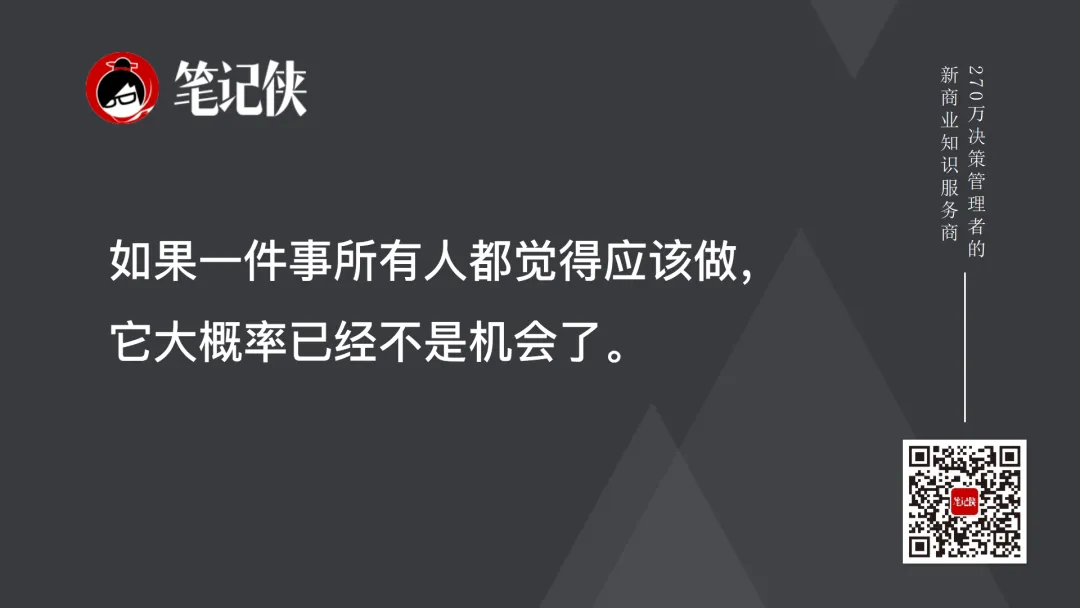

如果一件事所有人都覺得應該做,它大機率已經不是機會了。

但歸零是有資格門檻的,你必須在歸零之前先證明過自己。智譜有兆市值的底氣、有GLM-5.2的技術信用、有MaaS 17億的商業化證明。

唐傑說的“從頭再來”是“換一座更高的山”,不是“回到山腳下”。

換個角度看,這也正是他最清醒的地方。在中國AI的競爭格局裡,上市拿到的錢如果不馬上砸回技術,就等於把領先優勢拱手讓給下一輪有資本的追趕者。

市值是對“過去”的定價,技術信用才是對“未來”的錨定。他說的“歸零”,不是浪漫,是過了上市這一關之後,唯一還能坐在牌桌上的選擇。

二、梁文鋒:不需要你的錢,

但需要給團隊信心

在所有中國AI創始人裡,梁文鋒是最沉默的那個,幾乎沒有公開演講。

但他的行動比任何一封信都更有穿透力。從“不要投資”到“一個月融兩輪”,從“我不需要錢”到“710億了還不夠,我還要上市”,這個轉變快到市場來不及消化。

但仔細看條款,會發現一個反直覺的真相:梁文鋒從頭到尾,沒有放掉一絲控制權。他擁有大約78%的股份,而Anthropic七位聯合創始人不到公司總股本的1%。

他憑什麼?

第一個邏輯:創始人控制力大於估值規模。大多數創始人融資時想的是“怎麼拿最高估值”。梁文鋒想的是:估值漲了之後,還有多少在我手裡?

分析師Michael Taiwo在拆解梁文鋒78%持股時,說過一句話:“規模是人們鼓掌的東西,所有權才是你吃飯的東西。”

公司估值100億,5%在你手裡,你就是一個年薪千萬的高級打工人。78%在你手裡,你隨時能把公司帶往任何方向。

第二個邏輯:技術信用就是融資信用。他的底氣來自V3和R1兩個模型——用極小成本做到前沿性能。

大多數AI公司融資講“我燒的錢多所以強”,DeepSeek講的是反過來的故事:“我沒燒多少錢就做到了。給我一點錢,我能做到什麼?”

一個一直拒絕資本的人,突然說“你可以投我了”——這是投資圈裡最大的稀缺性訊號。

第三個邏輯才是最狠的:最好的融資時機,是你不需要錢的時候。DeepSeek融資說到底不是為了活命。它背後有幻方量化的利潤在持續輸血。

真正原因是什麼?三位核心研究員在同一個月內被字節、小米、騰訊挖走了。不是付不起工資,是員工手裡的期權沒有外部標價。

“一個沒有標價的期權,跟一張白條沒什麼區別。”

所以梁文鋒的邏輯是:讓外部投資人參與定價,絕不讓他們參與決策。

但這套打法不可複製,梁文鋒能這麼做,因為他同時握著三樣東西:技術聲譽讓全球市場買單、幻方量化的個人財力錨定融資大頭、一段足夠長的“拒絕資本”歷史。

三、閆俊傑:如果船在擱淺,

船長第一個跳下水推船

2026年初,MiniMax港股上市,最高點1330港元。到7月15日,還剩297港元。

跌了77%。

超80%的Pre-IPO和基石股東表態長期持有,但市場依然在拋售。同一時期,智譜解禁期股價穩住了,DeepSeek估值從520億漲到了710億。

在這個背景下,閆俊傑發了一封全員信:

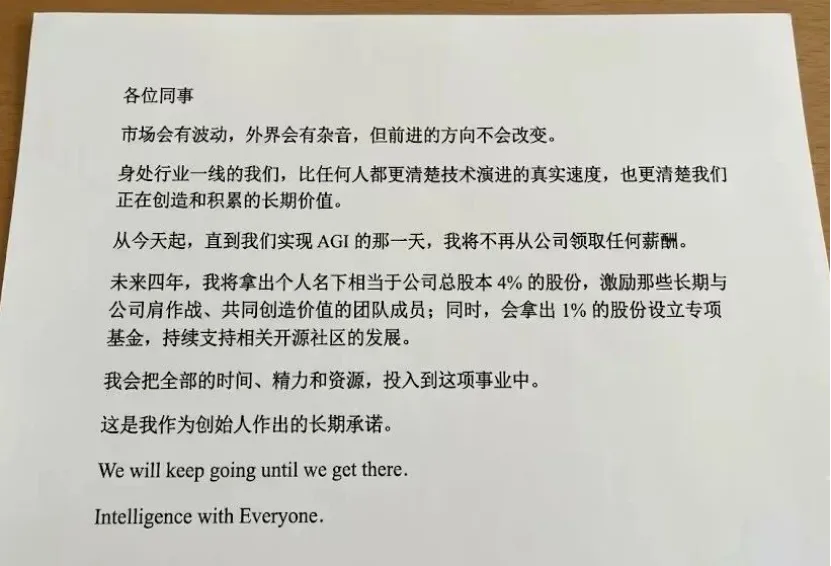

“從即日起,直到公司實現AGI的那一天,不再從公司領取任何薪酬。拿出個人名下相當於總股本4%的股份激勵核心團隊。再拿1%設立開源社區專項基金。同步完成160億港元融資,80%明確用於AI基礎設施和模型研發。”

他為什麼要這麼做?

第一個邏輯:信任只能用行動重建,不能用語言。股價暴跌的時候,CEO發再多PPT都是蒼白的。

閆俊傑做了最原始的事:把自己的利益擺到檯面上。不領薪酬,意味著經濟利益跟公司價值同步;拿出股份,意味著個人財富跟團隊的期權同漲跌。

第二個邏輯:團隊的信心比市場的信心更難穩住。核心研發人員手握期權、每天盯著股價,他們的信心不靠財報恢復,靠創始人給出的“安全感”。

閆俊傑在信裡呼應了一句:“身處行業一線的團隊比任何人都更清楚技術演進的真實速度。”潛台詞是:我知道你們在懷疑,我也在懷疑,但我願意賭上自己的一切。

第三個邏輯:創始人的“犧牲”不是終點,是起跑線。不領薪酬和拿股份,買的是時間。160億到帳之後,把產品做出來、把商業化跑通的時間。錢能買時間,但買不來產品市場匹配。

承諾只是清空了跑道。能不能飛起來,取決於引擎,不取決於跑道。

那承諾到底能解決什麼?

能解決短期核心團隊的穩定;能向市場傳遞“創始人跟公司共存亡”的訊號;能為戰略調整爭取信任窗口。

但不能解決的更多:產品競爭力本身,承諾沒讓模型變強。市場對“大模型商業模式”的集體疑慮,個人犧牲感動不了機構投資者,他們看的是數字。

如果唐傑的歸零是“登頂者的從容”,梁文鋒的主權是“規則制定者的底氣”,那閆俊傑的共擔就是“山腳下最誠實的選擇”。

他手裡沒有兆市值的托底,也沒有78%的股權做談判籌碼。他有的,只剩下一個創始人在最艱難時刻能做的最原始的事,告訴所有人:“我沒有退路,所以你們也沒有。”

這不是最高明的戰略,但這是最真誠的姿態。

四、三個人,三種選擇

什麼決定了他們各自的選擇?

答案是:處境。

唐傑敢“歸零”,因為智譜已經贏了第一局,兆市值和GLM-5.2的技術證明給了他從容的資本。

梁文鋒敢“攤牌”,因為他從一開始就沒想過靠別人的錢活著。

幻方量化的利潤、78%的股權、多年拒絕資本的歷史——三樣加在一起,給了他一場“不對稱談判”的所有籌碼。他不是在“融資”,是在“定價”。

閆俊傑不得不“扛旗”,因為MiniMax正在經歷最殘酷的市場檢驗。股價跌了77%,他手裡的牌最少,但他把所有能用的牌全亮出來了。他打的是“真誠”。

剝到最底層,三個人做的其實是同一件事:

唐傑用歸零買未來的上限:賭技術突破能創造比兆市值更大的價值。代價是市場耐心:如果“摸高”兩年沒實質突破,輿論會從“遠見”翻到“冒進”。

梁文鋒用主權買決策的自主權:賭一個人能把公司帶到比一群投資者更遠的地方。代價是治理風險:78%的股權意味著幾乎沒有糾錯機制。

閆俊傑用共擔買活下去的時間:賭市場最終會被技術和產品重新說服。代價是時間窗口:160億燒完,PMF依然沒達成,“共擔”就變成悲劇。

三種成本,三條不同的路。

但對於中國大模型公司,技術的持續投入,是活著的唯一前提。

這是因為先賺錢再搞技術這條路,在中國大模型領域根本不存在。技術優勢一旦停下來,產品競爭力、定價權、人才吸引力、下一輪融資能力可能就會崩塌。

五、結語

三種哲學,沒有那一種是絕對正確的。但在某一個時刻、某一種處境下,它們都是一個創始人能做出的最誠實的選擇。

你的處境,決定了你的選擇;你的選擇,定義了你成為一個怎樣的創始人。 (筆記俠)