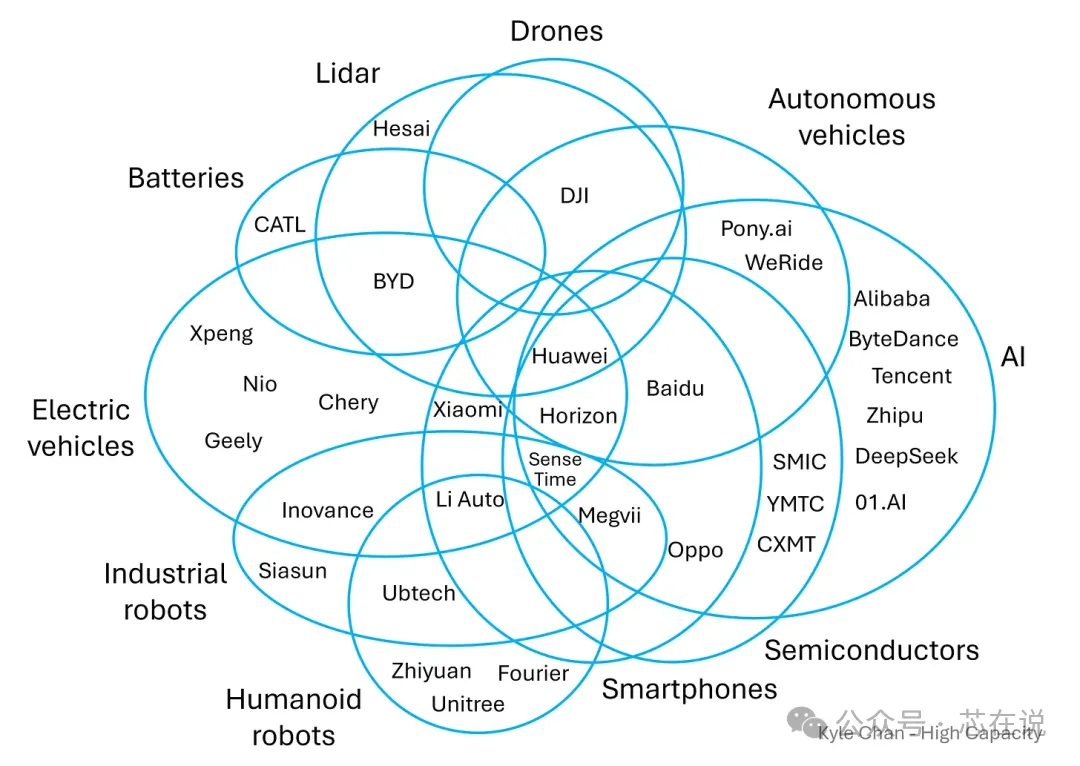

中國的重疊型科技產業生態系統:一場沒有邊界的產業拼圖遊戲

半導體、電動車、電池、雷射雷達、無人機、機器人、智慧型手機、人工智慧,這些在多數國家被當作獨立賽道去規劃和投資的產業,在中國大陸正在變成同一張網路上的不同節點。普林斯頓大學社會學博士、現任布魯金斯學會研究員Kyle Chan在其newsletter《High Capacity》中提出了一個值得所有產業觀察者認真對待的框架,他稱之為"重疊型科技產業生態系統"。這篇文章不是簡單翻譯,而是結合最新的產業資料,重新拆解這套邏輯,並加入一些他沒有說透的部分。

聚焦

中國不是在單獨把某一個產業做強,而是在同時把十幾個產業做強,而這些產業彼此共享供應商、共享客戶、共享技術、共享規模。這種結構本身,就是一種競爭優勢,而且是一種越往後越難被追趕的優勢。

拼圖理論:產業政策不是單點突破,而是拼圖遊戲

半導體分析師Dylan Patel在ChinaTalk節目中提出過一個比喻,產業政策就像拼一幅拼圖。你手上已經拼好的那些碎片越多,剩下要拼的空白區域就越小,也越容易找到匹配的形狀去填補它。

這個比喻放在中國的產業地圖上格外貼切。中國不是從零開始攻克電動車,也不是從零開始攻克機器人,它是拿著已經拼好的鋰電池版圖、消費電子版圖、傳統汽車零部件版圖、工業機器人版圖,去拼剩下那幾塊。別人要攻克一個新興產業,往往需要同時建立全套供應鏈。中國要攻克一個新興產業,很多時候只需要把已有的供應鏈做一次重新排列組合。

這就是這篇文章要講清楚的核心機制,重疊不是巧合,是可以拆解出四條清晰路徑的結構性優勢。

四個傳導機制:供給、需求、技術、規模

Kyle Chan把這種跨產業的溢出效應拆成了四個機制,這四條路徑幾乎解釋了中國大陸過去十年裡每一次"意外"崛起的產業。

這四條機制單獨看都不新鮮,任何產業叢集理論都會提到供應鏈協同和規模經濟。真正讓中國大陸案例特殊的地方在於,這四條機制不是分別作用在兩兩相鄰的產業之間,而是同時作用在十幾個產業構成的網路裡,形成了一種乘數效應,而不是加法效應。

案例拆解:電動車產業其實是七塊拼圖拼出來的

如果把中國電動車產業的成功簡單歸因為補貼或者本土市場保護,會錯過整個故事最重要的部分。電動車產業的崛起,本質上是七個原本獨立發展的產業在同一時間段匯流的結果。

這張表格里最容易被忽視的一行是雷射雷達。根據Yole Group在2026年初發佈的《Automotive ADAS 2026》報告,禾賽科技在2025年全球遠距ADAS雷射雷達市場拿下43%份額,同比增長60%,累計交付量在2025年11月突破200萬台,成為全球首家跨過這一門檻的車載雷射雷達企業。

更值得注意的是,中國供應商在全球車載雷射雷達市場的份額已經達到約95%。這不是靠低價傾銷做到的,而是靠電動車產業本身提供的巨大出貨量,把單台雷射雷達的成本從十年前的數萬美元壓到了現在的數百美元等級,這本身就是規模機制最直白的體現。

電池端的數字同樣能說明問題。根據SNE Research 2026年2月發佈的資料,寧德時代2025年全年動力電池裝車量達到464.7GWh,同比增長35.7%,全球市場份額升至39.2%,連續第九年蟬聯全球第一。寧德時代和比亞迪兩家合計份額超過55%,中國電池企業整體全球份額已經超過65%。這個數字之所以重要,不是因為它證明了中國大陸電池產業強,而是因為這465GWh的產能,同時在為消費電子、電動車、儲能三條業務線攤薄成本,這就是"規模"機制在真實財務報表裡的樣子。

產業共演:兩個產業互相喂養對方的成長

Kyle Chan提出了一個更精細的概念,叫"產業共演",指的是兩個或多個相關產業以迭代、雙向的方式共同成長,而不是單向的誰支撐誰。

洞察

電動車產業借用了電池產業已有的規模,反過來又把更大的產量和生產經驗回饋給電池產業,這個循環滾動幾輪之後,兩個產業都比各自單獨發展時走得更快更遠。同樣的共演關係正在電池和太陽能之間發生,越來越多太陽能電站會同步部署儲能系統,兩條產業曲線彼此拉動。

這種共演關係還可以同時發生在三個甚至四個產業之間。雷射雷達、電動車、無人機、自動駕駛這幾個產業就是典型的多方共演案例,而這種共演的溢出效應還會繼續外溢到農業、礦業、建築、能源領域的自主裝置應用。

值得強調的是,這種共演不是完全自發的市場行為。當某個環節出現明顯短板時,中央層面的產業主管部門,尤其是工業和資訊化部,會主動介入補強薄弱環節,那怕這意味著短期內犧牲相鄰產業的效率。中國推動車企提高國產汽車晶片使用比例,目標是在2025年前後將本土晶片佔比提升到25%左右,正是這種"補齊薄弱環節"邏輯的直接體現,背後原因是汽車半導體長期依賴進口,成為這張拼圖裡最明顯的缺口。

技術產業融合:中國科技公司正在變成"瑞士軍刀"

如果說前面的機制解釋了產業之間如何互相輸血,那麼技術產業融合解釋的是為什麼原本毫不相干的公司會突然出現在同一個賽道里。手機和汽車,原本是完全不同的產品類別,現在卻在底層硬體和軟體上高度趨同,作業系統、感測器融合演算法、鋰電池、電機、無線通訊、半導體晶片,這些原本分屬不同行業的技術要素正在同一款產品裡匯合。

結果就是大量中國科技公司不再滿足於守住一個賽道,而是快速向相鄰領域擴張。

這張表格最後一行值得單獨展開。華為幾乎出現在每一條產業鏈的節點上,從通訊裝置到晶片、從智能座艙到雲端運算、從電動車智駕方案到機器人,它已經不適合被歸類到任何一個單一行業,而更適合被理解為整張拼圖裡唯一同時持有多種關鍵碎片形狀的玩家。這也是為什麼在討論中國大陸科技產業時,華為始終是一個繞不開的參照系。

一個可以拿來對比的細節是,幾年前中國科技公司的對標對象通常是Google、蘋果或者Meta,現在越來越多公司把馬斯克旗下特斯拉和xAI的組合當作自己的範本,也就是硬體製造商同時必須擁有自己的大模型能力。這不是一句口號,而是能不能拿到下一輪智能駕駛、機器人訂單的現實門檻。

硬幣的另一面:結構性優勢也是結構性風險

前面講的都是這套體繫帶來的複利效應,但如果只講這一面,這篇文章就只講對了一半。這是一個值得單獨指出的觀察,也是大多數分析這套框架的人很少提到的角度。

警示

一個產業網路越是互相咬合,它面對外部衝擊時的傳導速度也越快。分散式產業結構裡,某個行業遭遇制裁或者需求萎縮,影響通常止步於這個行業內部。而在重疊型產業網路裡,任何一個關鍵節點出問題,衝擊會沿著供給、需求、技術、規模這四條通道,同時傳導到多個相鄰產業,這是一種前面提到的複利效應的鏡像版本,可以稱之為"複利式脆弱性"。

這不是危言聳聽,2025年圍繞汽車晶片的自主可控推動,本質上就是在提前修補這條已經被外部反覆驗證過的脆弱鏈條。半導體這一節點一旦被卡住,受影響的不只是電動車,還會波及無人機、機器人、消費電子,因為這些產業共享同一批晶片供應商和同一套技術積累。這恰恰是"重疊"這個詞的雙重含義,它既是優勢的放大器,也是風險的放大器。

還有一層容易被忽視的壓力來自內部而不是外部。當同一批供應商、同一套技術、同一批人才同時被電動車、機器人、無人機等多個下游產業爭搶時,價格戰的烈度會被放大而不是被稀釋。2025年中國大陸電動車市場的激烈價格競爭,某種程度上正是這種"共享資源池被過度呼叫"的結果,規模效應壓低了單位成本,但同時壓低的還有整個產業鏈的利潤空間。寧德時代能在營收增長17%的同時把淨利潤拉高到42%的增速,說明頭部企業依然能吃到規模紅利,但腰部和尾部企業能不能撐到下一輪技術迭代,是另一個問題。

寫在最後

這套重疊型產業生態系統的框架,提供的不只是一個解釋中國大陸產業崛起的模型,更是一套判斷下一個突破口會出現在那裡的方法論。判斷一個新興產業未來幾年會不會在中國快速起量,與其去看這個產業本身的融資規模和政策檔案,不如去看它和已有產業之間共享了多少供應商、多少客戶、多少技術積累、多少規模效應。那個新興領域和已有拼圖的重疊面積最大,那個領域就最可能是下一個被迅速填滿的空白格。

同樣的方法論反過來也能用來判斷風險敞口,那個環節同時是多個產業共享的關鍵節點,那個環節就是這張拼圖裡真正意義上牽一髮動全身的位置。(芯在說)