快速預覽

1、產業拐點落地:長鑫記憶體正式掛牌上市,坐穩中國DRAM第一、全球第四原廠席位,打破海外三寡頭十年壟斷格局

2、周期紅利鎖定:高盛確認2027年記憶體供需缺口全面擴容,DRAM/NAND/HBM緊缺格局延續至2028年,行業高盈利周期超長待機

3、國產邏輯質變:海外產能全面傾斜HBM、通用記憶體供給稀缺,國內15%國產化率迎來加速替代,本土記憶體廠商迎來量價齊升雙重機遇

本文結合長鑫記憶體上市產業事件+高盛最新全球記憶體研判,從中國供應鏈缺口、國產替代窗口期、本土廠商突圍邏輯切入,解讀本輪AI記憶體超級周期最容易被忽略的核心紅利:全球供給受限之下,中國記憶體市場正在完成從“依賴進口”到“自主可控”的歷史性切換。

🔥 核心事件落地:長鑫上市,中國記憶體正式進入規模化時代

2026年7月,國內唯一DRAM大規模量產IDM企業長鑫記憶體正式掛牌申購,這是中國半導體記憶體產業里程碑式的事件,徹底改寫了全球DRAM產業的競爭格局。

此前全球DRAM市場長期被三星、SK海力士、美光三大海外巨頭壟斷,三家合計佔據全球超90%市場份額,中國本土DRAM市場85%以上依賴進口,長期存在嚴重的供應鏈短板與自主可控風險。

而隨著長鑫記憶體產能、技術、商業化全面成熟,行業格局徹底重構:

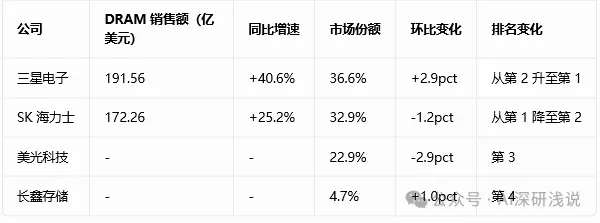

全球DRAM廠商排名:三星(33.96%)、SK海力士(34.48%)、美光(23.41%)、長鑫記憶體(7.67%)。長鑫穩居全球第四、中國第一,是唯一實現份額持續逆勢增長的記憶體原廠。

從產業價值來看,長鑫記憶體的上市,不僅補齊了國內DRAM自主量產的核心短板,更恰逢全球記憶體超級周期的黃金節點。高盛最新研報證實,未來三年全球通用記憶體供給持續緊缺,海外巨頭無暇兼顧中低端通用市場,為國產廠商搶佔國內份額、滲透全球市場提供了絕版窗口期。

🚀 周期底層邏輯:為什麼2026-2028是國產記憶體最好的時代?

上一輪2017-2018年記憶體牛市,核心紅利全部被海外三寡頭收割,國內廠商無產能、無技術、無話語權;而本輪AI驅動的超長景氣周期,供需結構、商業模式、產能分配全面重構,紅利首次向國產廠商傾斜。

1、供給端:海外產能結構性錯配,通用記憶體持續缺貨

這是國產替代最核心的利多邏輯。高盛資料顯示,本輪記憶體擴產節奏大幅放緩,2026-2030年全球傳統DRAM產能復合增速僅7%-8%,較2017-2018年的12%大幅下滑。

更關鍵的是,海外頭部廠商產能資源全面向HBM高端賽道傾斜。HBM晶圓消耗是傳統DRAM的3-4倍,大量擠佔通用DRAM、NAND產能,導致全球通用型記憶體供給持續收縮、價格持續走高。

簡單來說:海外巨頭放棄“走量”的通用記憶體市場,全力衝刺高毛利HBM高端市場,國內海量的消費電子、工控、伺服器通用記憶體需求,出現巨大供給缺口,恰好留給長鑫等本土廠商替代空間。

2、需求端:中國成全球記憶體核心增量,內需底盤穩固

本輪記憶體需求不再依賴海外雲端運算,中國市場成為全球核心增長極。國內AI大模型迭代、算力中心規模化落地、液冷資料中心普及、汽車電子與工控復甦,持續拉動DRAM、企業級SSD剛需擴容。

結構資料顯示,當前伺服器端已佔據全球50%的DRAM需求、40%的NAND需求,而中國算力基礎設施建設增速全球領先,疊加自主可控政策驅動,下游終端廠商國產化採購意願達到歷史峰值。

高盛預判,智能體AI持續迭代將引爆海量記憶體需求,2030年全球令牌消耗量將達到當前算力容量的24倍,國記憶體儲長期增量空間徹底打開。

3、商業模式升級:行業周期弱化,國產廠商享受穩健盈利紅利

過往記憶體行業暴漲暴跌的周期屬性,壓制了行業估值與國產廠商成長空間。而本輪周期最大的變化是LTA長期鎖價協議全面普及。

全球頭部雲廠商、算力企業紛紛簽訂帶預付款、違約賠付、底價保障的長期協議,三星、SK海力士、鎧俠等廠商長期訂單佔比持續提升,徹底穩定了行業毛利率。

這一變化同樣利多國產廠商:長鑫記憶體已深度繫結阿里、字節、騰訊、聯想等國內頭部客戶,長期合作訂單持續落地,徹底擺脫過去價格戰內卷,進入穩健盈利、規模化擴張階段。

💡 高盛硬核資料:2026-2028記憶體量價齊升,國產紅利持續兌現

基於供需持續緊缺的格局,高盛大幅上調未來三年記憶體價格、市場規模與盈利預期,全賽道景氣度拉滿,為國產記憶體業績爆發提供堅實支撐。

1、傳統記憶體(DRAM/NAND):價格暴漲,盈利穩居高位

- 2026年全球傳統DRAM均價同比暴漲326%,NAND均價同比飆升283%;2027年延續上漲態勢,DRAM、NAND均價同比再增27%、33%。

- 盈利端,未來三年行業DRAM毛利率穩定在80%左右,NAND毛利率維持60%以上高位。持續的量價齊升,讓具備產能優勢的長鑫記憶體等國產廠商,充分享受行業高景氣紅利。

2、高端HBM:AI核心賽道,國產突破空間巨大

HBM作為AI算力、CoWoS先進封裝的核心硬體,迎來爆發式增長。高盛預測,2026-2028年HBM市場規模分別達560億美元、1160億美元、1680億美元,2027年同比增速高達108%。

當前HBM市場由三星、SK海力士、美光壟斷,但隨著國內AI算力產業高速發展,高端記憶體國產化需求迫切,本土廠商正加速技術迭代,逐步切入高端算力記憶體賽道,未來成長空間廣闊。

📊 全球廠商估值重構:記憶體類股估值窪地凸顯,國產賽道價值重估

過去記憶體類股因強周期屬性,長期維持個位數PE估值,顯著低於AI半導體、先進封裝等賽道。但本輪超長景氣周期,徹底重構行業估值邏輯。

高盛將SK海力士、三星估值體系從傳統PB切換為成長型PE估值,給予9倍目標PE,同時大幅上調頭部廠商目標價與盈利預期:三星目標價上調50%、SK海力士目標價上調94%、鎧俠上調至買入評級。

相較於海外巨頭的估值修復,國產記憶體賽道的價值重估空間更大。當前國記憶體儲國產化率僅15%,疊加產能擴張、技術突破、客戶繫結三重邏輯,長鑫記憶體等本土龍頭有望依託國產替代紅利,實現業績與估值的連按兩下。

⚠️ 行業風險提示

1、全球AI算力資本開支不及預期,導致高端記憶體、伺服器記憶體需求回落;

2、海外記憶體廠商產能釋放節奏超預期,緩解行業供需緊缺格局;

3、國產記憶體技術迭代、產能爬坡進度不及預期;

4、全球消費電子終端需求持續疲軟,拖累通用記憶體需求。 (AI深研淺說)