7月16日,三星電子單日暴跌8.77%、SK海力士大跌11.53%。

自6月高點算起,SK海力士最大回撤接近40%,三星電子回撤超32%,韓國KOSPI指數回撤超過27%。

7月17日的今天,韓國股市休市,但在港股市場的兩倍做多SK海力士、兩倍做多三星電子的ETF繼續雙雙重挫超17%,市場踏空交易情緒依舊未止。

算下來,在不到一個月,這兩家韓國記憶體晶片巨頭已經回撤接近腰斬。

據報導,目前韓國已經有超120萬個散戶槓桿帳戶收到保證金追繳通知,32萬至46萬帳戶被強制平倉,大量投資者本金清零,甚至倒欠券商債務。

很顯然,市場情緒從極致狂熱快速轉向深度恐慌,一場槓桿泡沫破裂正在上演。

如此魔幻的走勢背後,不免讓人聯想到十年前A股2015年行情。

兩者最直觀的相似之處,在於槓桿催生泡沫、下跌形成負向踩踏的底層機制。

2015年A股,在流動性寬鬆環境中,場內兩融規模快速擴張,疊加場外配資野蠻生長。場外配資借助分倉系統廣泛滲透普通散戶,槓桿普遍達到3—10倍。

大量投資者無視風險,加槓桿抱團題材股,推動上證綜指一路沖高至5178點,全民炒股氛圍達到頂峰。

從場內槓桿資料看,A股兩融餘額從行情啟動初期4000余億元一路攀升,在6月18日觸及2.27兆元歷史峰值。

面對風險持續累積,監管層全面快速啟動“緊兩融、清場外配資、規範收益互換、收緊股指期貨”四輪強力整改;在場內兩融層面,多家券商提前上調融資保證金比例、收緊高估值個股融資額度,後續交易所正式把融資保證金最低比例由50%上調至100%,直接壓縮場內最大槓桿空間。

政策轉向後,2015年6月中旬行情反轉,短短十餘天市場雪崩式下跌,單周滬指暴跌13.3%,創下七年最大單周跌幅;6月26日上證綜指單日大跌7.04%,兩市近2000隻個股跌停,出現極致的流動性枯竭行情。

當時短短三個月時間,上證綜指從5178點高位一路下探至2700點附近,指數近乎腰斬,A股總市值蒸發超數十兆元。無數加槓桿散戶被快速爆倉、本金清零甚至倒欠資金。

當下韓國市場,本輪牛市依託全球AI記憶體晶片景氣預期上漲,監管放開單只個股2倍槓桿ETF,低門檻工具迅速被散戶追捧。資金高度集中押注三星電子、SK海力士兩隻龍頭,相關槓桿產品散戶持倉佔比高達92%。

韓國傳統券商融資餘額從年初27.4兆韓元,一路上行至6月24日38.6兆韓元的歷史高點;疊加5月底上市的16隻單股槓桿ETF快速擴容,總規模最高突破12兆韓元。

但槓桿ETF自帶每日再平衡機制,即上漲被動追漲,下跌集中拋售。

行情拐點出現後,外資率先撤離,股價下行進而又觸發大批次槓桿帳戶強平,導致形勢急速轉入螺旋向下的踩踏。

在期間,韓國監管層的騷操作起到了極大的加速作用。

一開始,看到市場大漲時,監管很快就放開單只個股2倍槓桿ETF,吸引資金狂炒,但很快又發現形勢不對後又迅速變臉,開始快速限制槓桿ETF。

更離譜的是,在螺旋暴跌已經形成,市場神經極為脆弱的情況下,監管層不僅沒有及時改變態度,還繼續出台更嚴格政策進一步收緊。

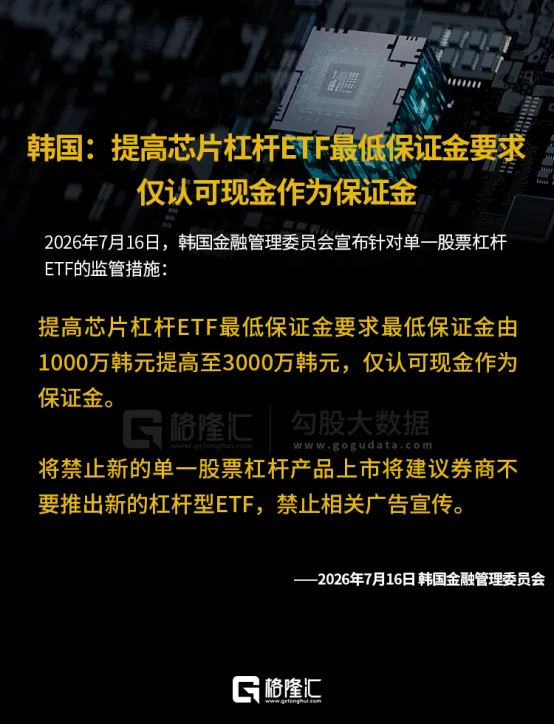

昨天,韓國金融服務委員會宣佈,將提高晶片槓桿ETF最低保證金要求一-由1000萬韓元提高至3000萬韓元,且僅認可現金作為保證金。

這還不夠,更更離譜的是,韓國央行也及時宣佈,將7天期回購利率從2.50%上調至2.75%,這等於是從根源上減少流動性,給韓國股市直接來個“釜底抽薪”。

韓國央行行長申鉉松在新聞發佈會上,更還說了一句耐人尋味的話:“比起晶片製造商的股票價格,我更關注晶片價格。”

這不就是明晃晃地向市場喊話,要打壓股價的訊號嗎?

難怪所有資金都要瘋狂出逃了。

據悉,截至7月中旬,市場融資餘額自高點回落約4.26兆韓元,強制平倉總金額超過2.3兆韓元。

說實話,這點融資規模實際並不算高,真正的問題在於場外的資金槓桿,很多韓國股民的湧入兩大槓桿ETF的錢,是從銀行或其他地方借來的,現在這些槓桿ETF已經腰斬,這些錢是要還回去的,如都沒有了,這可是要出大問題的。

總的來說,當下的韓股暴跌,與2015年A股確實有著不小的共同點:脫離基本面、依靠散戶槓桿堆砌的行情,一旦流動性預期轉向,極易形成無解的踩踏螺旋。

但兩者的區別也是明顯的,核心有4個:

1,2015年A股牛市是全市場擴散行情,熱點遍佈網際網路、製造業、周期等眾多類股,數千隻個股分散承接資金,即便部分題材股崩盤,市場仍存在類股輪動帶來的緩衝。這一波韓股的暴漲源頭是三星、SK海力士,兩隻股票合計佔據KOSPI過半權重,超過三分之一的融資資金集中佈局兩隻記憶體龍頭,市場的結構性弱點極其突出。

2,2015年A股僅有國內資本市場層面去槓桿,宏觀流動性維持寬鬆;當前的韓股有國際資金大規模參與,然後同時遭遇監管收緊與加息雙重衝擊,導致資金在極短時間內大規模撤離,引爆的踩踏。

3,A股屬於相對封閉的資本市場,2015年行情波動主要侷限在國內;韓國作為外向型經濟體,記憶體晶片是全球AI產業鏈核心環節,三星、海力士兩大龍頭股價直接影響全球半導體定價,風險情緒被全面傳導至美股、A股AI相關標的,引發全球市場的AI類股崩盤。

4,最重要的是,當前的三星、SK海力士,或者美股的AI類股此輪暴漲的底層邏輯是AI革命帶來的時代紅利,市場廣度和深度都極具增量空間的AI敘事,不是以往全面普漲的資金市行情。這意味著這一波的暴力去槓桿之後,資金必然會重新回來繼續押注AI敘事。

2015年的A股去槓桿用時歷經2波大回撤,用時大概近8個月,期間最大回撤近50%。當前韓國KOSPI指數回撤超過27%,幅度和時間都相對不算多。

今天全球市場的暴跌與韓國這一波騷操作離不開干系,反而韓國股市今天休市得以“倖免於難”。

全球巨震之下,韓國監管當局也看到了非常巨大壓力,這個周末,就看他們接下來是否有釋放托市的訊號了,不然的話下周依舊避免不了下跌。

當然,如果有明顯托市訊號,那麼也有可能迎來一波像樣的修復。

無論那一種情況,當下的策略還是保持觀望為主,畢竟現在的市場交易確實是在擠泡沫,不如讓子彈飛一會,等到更好的入場機會。 (格隆)