7 月 23 日的半導體裝置與核心部件閉門研討,報名正在進行——僅設 20 席、報名稽核制,歡迎產業一線的一手資訊者。

閉門研討的規矩,是觀點交鋒之前先把功課做足。下面這份研判,就是「科技研究百人會」為這場研討沉澱的完整功課:十三個核心判斷、"資本開支→晶片→晶圓廠→裝置→零部件"傳導鏈的逐環量化、海外五強與國產梯隊的財報橫截面、管制與國產化率的三筆帳、八大趨勢與九項風險。全部關鍵數字均經聯網核實並標註機構與時點,存在口徑分歧或未經官方確認之處文中明確標註,財年口徑與未決資料專列於文末附錄。看完如果你有不同判斷——7 月 23 日,來現場,當面對帳。

摘要:十三個核心判斷

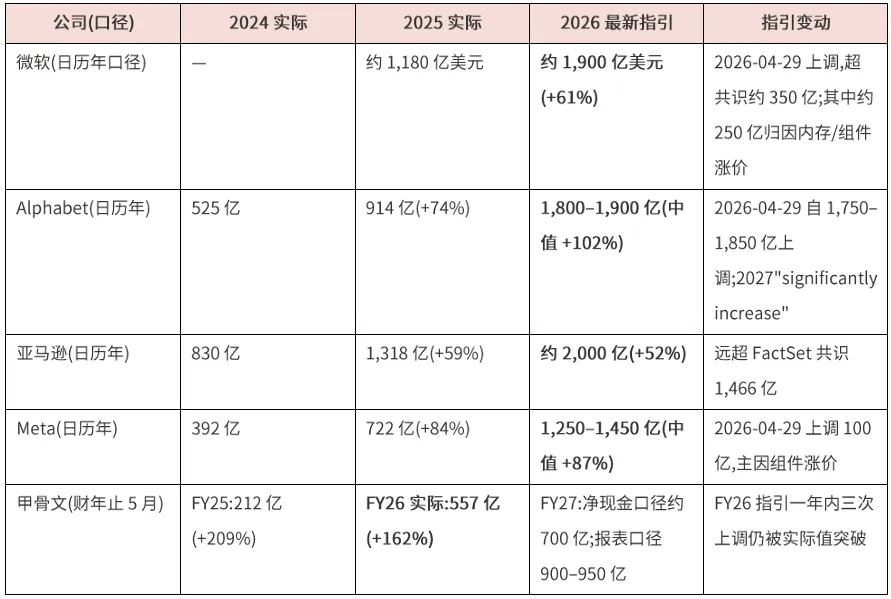

1. 需求源頭未見頂。四大 Hyperscaler(微軟/Google/亞馬遜/Meta)2026 年資本開支指引合計約 7,250 億美元(同比 +77%),加上甲骨文超 7,750 億美元;2026 年 4 月底財報季四家全部上調、無一下調。摩根士丹利、摩根大通、美銀對 2027 年的預測已收斂於"1.1 兆美元"——約等於標普 500 全部非科技公司資本開支之和。宏觀上這筆帳算得過來:按"AI 拉動全球 GDP 10% × 頭部模型約 75% 推理毛利率"反推,可支撐約 3 兆美元/年的資本開支;供給端的物理天花板(由 ASML 光刻機產量定義)約 4–5 兆——詳見 1.6 五步宏觀帳。

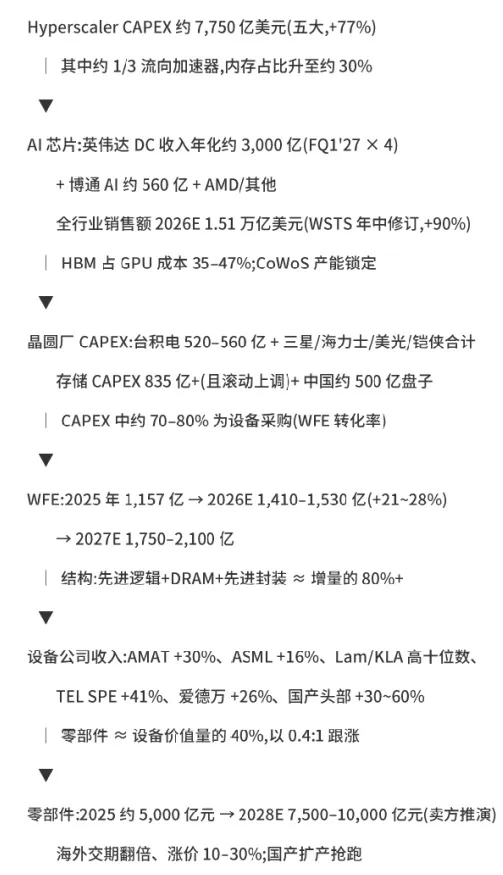

2. 傳導鏈條完整成立,且被"記憶體漲價"放大。AI CAPEX → 晶片(輝達 FY2026 資料中心收入 1,973 億美元,+71%;博通 FY2026 AI 收入指引約 560 億美元,+180%)→ 記憶體超級周期(美光單季營收同比 4.5 倍、毛利率 84.9%)→ 晶圓廠擴產(台積電 2026 CAPEX 520–560 億美元、記憶體三巨頭集體上調)→ 裝置採購。SemiAnalysis 測算記憶體將佔 2026 年 Hyperscaler CAPEX 約 30%(2023/24 年僅約 8%)。

3. 半導體銷售額大盤經歷"史上最大年中改寫",傳導第一環得到統計驗證。WSTS 年初對 2026 年全球半導體銷售額的預測為 9,754 億美元,6 月春季修訂直接上調至 1.51 兆美元(+90%)——一次上修約 5,350 億美元,為該統計設立以來最大幅度,行業首次跨過 1 兆美元門檻;記憶體一項超 8,000 億美元(約 +250%),歷史上第一次佔到全行業收入的半壁江山。半導體對全球 GDP 增速的倍數從長期約 2 倍跳升至 20–30 倍——行業正在脫離宏觀周期,改跟 Scaling Law 走(詳見 2.3)。

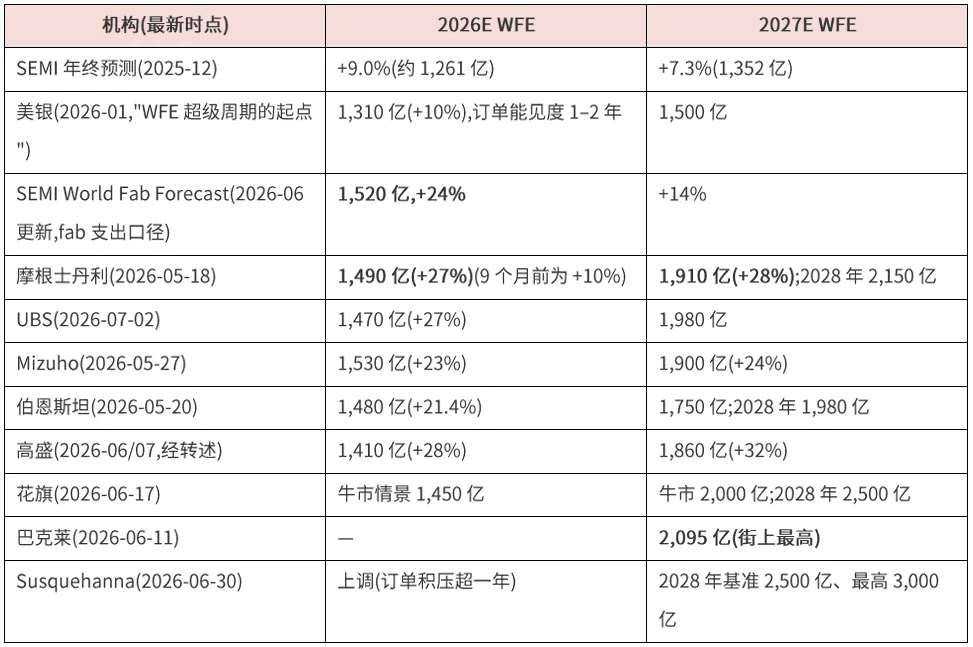

4. WFE 共識經歷了一次罕見的"半年內大遷移"。2025 年 12 月 SEMI 對 2026 年 WFE 的預測還是 +9%;2026 年 5–7 月,摩根士丹利(1,490 億美元,+27%)、UBS(1,470 億)、Mizuho(1,530 億)、伯恩斯坦(1,480 億)集中上修至 +21%~28%;2027 年預測中樞已上移至 1,750 億–2,100 億美元。觸發因素是記憶體超級周期確立與台積電/三星 CAPEX 上修;共識追不上的機制,與Google 2023 年在 TPU 上的教訓同源——用線性思維預測指數世界(詳見 4.5)。美銀 1 月已定性本輪為"WFE 超級周期的起點";賣方拆解模型顯示 2027/2028 年全球裝置供需存在約 14% 的硬缺口(4.6),EUV 供需差要到 2029 年才收斂(趨勢四)。

5. 裝置公司自身指引印證上行:應用材料稱其裝置業務 2026 自然年增長"超過 30%";泛林對 2026 年 WFE 的判斷從"1,350 億美元"上調至"1,400 億美元、且偏上行";東京電子給出"CY2026–2027 每年 1,500–1,700 億美元"的激進口徑;ASML 把 2026 年營收指引從 340–390 億歐元上調至 360–400 億歐元,並計畫 2026 年出貨至少 60 台 Low-NA EUV(常年 40–50 台)。更新的訊號是定價權:日系裝置商開始系統性漲價(東京電子的目標是把毛利率提到 50% 以上),SK 海力士據報導已收到 3–4% 的裝置漲價要求——"裝置通膨"啟動(詳見 5.7)。

6. 結構比總量更重要:2026 年 WFE 增量的 80% 以上來自先進邏輯(2nm/GAA/背面供電)+ DRAM(HBM)+ 先進封裝(AMAT 口徑);NAND 是低基數升級復甦(佔 WFE 不足 10%);成熟製程與模擬/車規 CAPEX 紀律性收縮(TI 砍半、英飛凌持平、瑞薩後移)。裝置行業進入"AI 強分化"時代,不再是齊漲齊跌的傳統周期。

7. 先進封裝升格為"第二摩爾定律"——對中國是生死問題,不是效率問題。單顆晶片已頂到約 858mm² 的光罩物理極限,性能接力棒交給封裝:台積電 CoWoS 封裝面積從 2016 年 1.5 倍光罩擴到 2026 年 5.5 倍、2029 年規劃 14 倍以上,產能兩年翻兩番仍供不應求。中國受限於 DUV,單顆晶片電晶體約為輝達的 1/3–1/2(推算口徑),必須靠先進封裝把多顆"做得出來的"小晶片拼成一顆大的——封裝裝置(鍵合/減薄/電鍍與 TSV/檢測/FAU 耦合)以 30–50% 的增速成為裝置行業最快的細分,也是國產裝置離第一梯隊最近的賽道(詳見趨勢二)。

8. 測試與後道是增速最高的子類股。2025 年測試裝置市場 +48%(SEMI);愛德萬 FY2025 營收 +44.7%、首破 1 兆日元,推算 CY2025 測試機市場 +50%;泰瑞達 2026Q1 營收 +87%,"約 70% 收入與 AI 掛鉤"。後道呈"訂單先行":ASMPT 2026Q1 訂單 +71.6%(TCB 收入 2025 年 +146%),BESI 訂單 +104.5%(混合鍵合里程碑之年),DISCO 出貨額連續創新高(HBM 減薄驅動研磨機 +26%)。

9. 中國市場進入"總量高位緩降 + 結構劇烈換血"的雙軌道。海外五大裝置商中國區收入佔比從 2024 年約 40% 峰值集體回落至 2026 年的 20–30%(ASML 2026Q1 僅 19%);但同期中國本土裝置商收入普遍 +30%~+60%,北方華創以 2025 年約 393 億元收入躋身全球裝置商第一梯隊(國內賣方有"超越科磊、升至第五"的口徑,與 Gartner 份額榜的統計範圍存在差異,見附錄 B)。伯恩斯坦估 2026 年中國本土裝置商收入 150 億美元(+36%)。

10. 2026 年國產裝置最大的邊際增量是記憶體擴產:長存三期(國產裝置佔比目標 50%+)、長鑫 30 萬片/月目標與 HBM 產線、二季度兩家同步招標,業內測算全年招標量 +35%。國產化率兩套口徑(收入口徑約 21%、招標口徑部分環節 50%+)差異巨大,使用時必須註明。

11. 地緣變數的關鍵日期是 2026 年 11 月 10 日:中美"吉隆坡休戰"下互相暫停的 50% 穿透規則與稀土管制同日到期。休戰期內美方裝置管制零鬆動(VEU 撤銷未恢復、先進製程推定拒絕依舊),執法反而趨嚴(應用材料 2.52 億美元罰單);中方以稀土"14nm/256 層"條款首次形成對美日荷裝置供應鏈的對等威懾。MATCH 法案是下一個懸念。

12. 風險不在需求,而在財務結構與物理約束:巴克萊測算 Meta 自由現金流 2027 年轉負、微軟 2028 年末轉負;甲骨文 CDS 創歷史新高、FY2026 自由現金流 -237 億美元;變壓器/燃氣輪機交付周期 4–7 年;2026 年 6 月 23 日全球 AI 拋售日(Kospi 熔斷、半導體類股單日蒸發約 1.3 兆美元市值)演示了估值層面的脆弱性。對裝置行業,真正的下行觸發器是"2027 年後 HBM 供給過剩 + Hyperscaler 折舊壓力倒逼 CAPEX 減速"的組合。

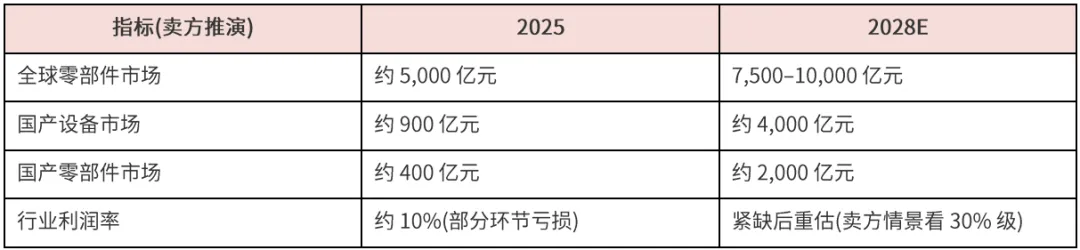

13. 零部件正在成為擴產周期"瓶頸中的瓶頸"。零部件約佔裝置價值量四成(2025 年全球約 5,000 億元人民幣量級,賣方測算),裝置市場每上一個台階,零部件需求以約 0.4:1 跟漲;但供給端高度分化——海外主力(日本石英/陶瓷件擴產僅 5–10%、美國世偉洛克基本不擴、射頻電源 MKS/AE 擴產不足 10%)普遍保守,而零部件多為重資產、擴產周期 12–18 個月,缺口持續拉大。海外多品類交期已從 3–4 個月拉長至 6–8 個月甚至一年以上,漲價 10–30%;國產廠商前瞻擴產+海外裝置龍頭主動來華尋源,疊加補庫、經營槓桿、出海、漲價四重邏輯——零部件的利潤彈性數倍於裝置整機(詳見第六章,資料多為賣方與產業調研口徑)。

第一章 需求源頭:AI 資本開支——通往兆美元的超級周期

1.1 五大 Hyperscaler:指引全線上調

半導體裝置需求的最上游,是雲廠商為 AI 基礎設施支付的資本開支。2026 年 4 月底的財報季給出了一個罕見的訊號:四大 Hyperscaler 全部上調 2026 年指引,無一家下調。

四大合計:2024 年約 2,430–2,510 億 → 2025 年約 4,100 億(+63%)→ 2026E 約 7,250 億(+77%);加甲骨文後五大約 7,750 億以上。增速不是在放緩,而是在加速。

管理層的定性表態高度一致:微軟 CFO Amy Hood 稱"客戶需求持續超過我們的供給",且單季 CAPEX 約三分之二投向 GPU/CPU 等短壽命資產;Google Pichai 直言"近期算力受限,否則雲收入會更高"(Google Cloud 積壓訂單達 2,400 億美元,環比 +55%);甲骨文披露 RPO(剩餘履約義務)6,380 億美元、同比 +363%,全球 GPU 利用率 97.5%。

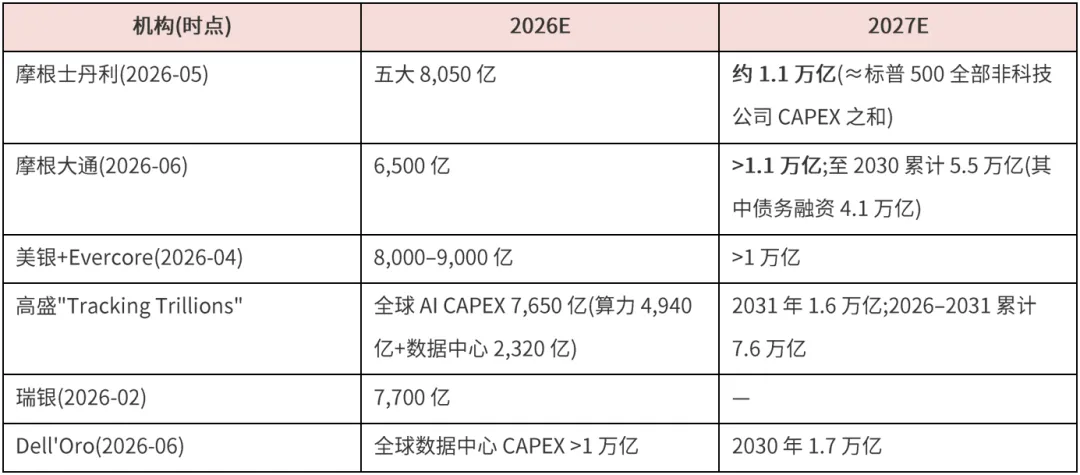

1.2 賣方共識:2027 年破兆

宏觀視角:富國銀行測算 2026Q1 美國 AI CAPEX 1,740 億美元(+72.8%),佔 GDP 2.4%、貢獻當季 GDP 增長的 42%,並將其類比 1850 年代鐵路投資熱的峰值強度——"是泡沫,但別對抗行情"。

1.3 新變數:NeoCloud 與自建方

本輪周期與 2023–2024 的重要區別,是五大之外出現了第二梯隊買家:

- CoreWeave:收入積壓訂單 994 億美元(2026Q1 末,環比 +近 50%),2026 年 CAPEX 指引 310–350 億美元;完成首單投資級 GPU 抵押融資(85 億美元,Moody's A3)。

- Nebius:2026 年 CAPEX 指引 200–250 億美元(自 160–200 億上調);手握微軟 174 億、Meta 最高 270 億美元合同。

- OpenAI:累計算力承諾約 1.4 兆美元/約 30GW(Oracle 約 3,000 億、Azure 2,500 億、AWS 380 億、博通 10GW 自研 ASIC 等)——注意其中多為多年期意向框架,與年化收入約 250 億美元(2026 年 2 月)之間存在市場最關注的單點錯配。

- xAI:Colossus 2 為全球首個 GW 級單站訓練叢集(SemiAnalysis),2026 年 2 月被 SpaceX 全股票收購。

- Anthropic:Google 2026 年 4 月宣佈最高 400 億美元投資、鎖定 5GW 專用 TPU;自報年化收入 470 億美元(2026 年 5 月)。

1.4 CAPEX 的"成色":漲價通膨與結構

一個必須向論壇聽眾講清楚的細節:2026 年 CAPEX 增量中含有顯著的"漲價通膨"成分。微軟明示 1,900 億指引中約 250 億歸因記憶體/元件漲價,Meta 與 CoreWeave 的上調理由同樣是元件漲價。換言之,名義 CAPEX +77% 並不等於算力裝機量 +77%——其中一部分只是給記憶體廠(進而給記憶體裝置商)的轉移支付。這正是傳導鏈在 2026 年被"放大"的機制:同一美元的 AI 預算,流經漲價的 HBM/DRAM/NAND 後,以更高的比例變成了記憶體廠的利潤和 CAPEX。

結構拆分(Epoch AI/SemiAnalysis 口徑):資料中心前期建設 CAPEX 中 IT 裝置約佔 40%(按年化 TCO 口徑升至約 60%);GPU/定製加速器約佔總 CAPEX 的三分之一,為最大單項;8 卡 AI 伺服器 BOM 中 GPU 佔約 83%,而 GPU 成本內部 HBM 佔 35–47%(B200 製造成本約 6,400 美元中 HBM3E 約 2,900 美元)。SemiAnalysis 測算 DRAM+NAND+HBM 合計將在 2026 年底超過輝達 AI 系統成本的 30%、2027 年超 40%。整櫃視角看同一件事:GB200 NVL72 單櫃的 HBM+記憶體採購成本約 37 萬美元,到 Rubin 世代將升至約 200 萬美元、佔整櫃 BOM 約四分之一,躍居第二大成本項(投行估算)——同一美元 CAPEX 裡,流向記憶體廠的比例還在上升。

1.5 需求側風險掃描(詳見第十章)

截至 2026 年 7 月,需求側沒有實質見頂證據:無一家 Hyperscaler 下調指引;Google月處理 token 量一年增 7 倍;Blackwell GPU 租賃現貨價 4 月較 2 月中 +48%。最接近"裂縫"的兩個事件是:輝達對 OpenAI 的 1,000 億美元投資被報導"停滯"(2026 年 1 月末),以及博通 FQ3 AI 收入指引(160 億美元)低於買方預期(172 億)。真正的約束在供給側:變壓器交付周期約 128 周,大型燃氣輪機最長等 7 年——電力裝置,而非需求,是 2026 年 AI 建設的第一瓶頸。

1.6 一本五步的宏觀帳:"3 兆美元"有沒有道理,天花板在那

前五節給出的都是"指引與共識"。要判斷這場資本開支能走多遠,業內流傳著一本攤開算的五步宏觀帳(綜合一線分析師推演與公開口徑整理,數字均可單獨核對;整體屬情景測算,引用請註明):

1. 單 GW 經濟帳——2026 年,AI 開始賺錢:以 Meta/微軟/Google為樣本,每 GW 資料中心投資約 250–450 億美元,按五年折舊年成本 50–90 億美元;而每 GW 每年可產生約 100–150 億美元收入——收入第一次系統性地蓋過折舊成本。這是"泡沫論"最有力的反方證據。

2. GDP 錨定——黃仁勳的"3 兆"對得上帳:全球 GDP 約 126 兆美元,若 AI 拉動其中 10%(認知革命的樂觀情景),即每年約 12.6 兆美元增量產出;按頭部大模型約 75% 的推理毛利率("投 1 掙 4")反推,恰可支撐約 3 兆美元/年的資本開支——與黃仁勳"到 2030 年每年 3 兆"的口徑互相印證。

3. 供給上限——天花板由裝置定義:硬約束落在 ASML:EUV 存量 200 余台、每年新增六七十台(與第五章 ASML 出貨計畫一致),推算到 2030 年每年可支撐新增約 200GW 資料中心;乘以每 GW 約 250 億美元,全行業資本開支的物理天花板約 4–5 兆美元/年。對本文的主題,這一步的含義再直白不過:在 AI 的宏觀帳本裡,分母是裝置——整場革命的上限由光刻機產量定義。

4. 誰來出錢——從雲廠資產負債表到國家級資本:當前資金幾乎全部來自北美雲廠(2026 年約 1 兆美元),且已開始舉債(亞馬遜數百億美元債券;另見第九章 Meta/甲骨文的融資結構風險)。從 1 兆到 4–5 兆,缺口無法由企業現金流填滿——AI 基建終將像鐵路、電網一樣普惠化,美、中、中東的國家級資本可能是下一階段最重要的邊際買家。

5. 遠期需求——第一條曲線才走了 1%:今天模型公司的收入本質上仍是單一"coding 曲線"(全球 IT 支出+程式設計師工資約 5 兆美元 × 40% 可替代 ≈ 2 兆美元/年潛在市場,頭部公司年化剛過百億美元,差兩個數量級);agentic 應用的第二、第三條曲線尚未展開;再往後是物理 AI——機器人時代的記憶體用量按美光口徑可達當前的 1,000 倍。

這本帳對裝置行業的意義,是把第四章的"共識大遷移"放進一個更大的坐標系:需求側的空間(第 2 步)與供給側的天花板(第 3 步)之間,隔著的正是裝置交付能力——第五章"全線排隊"的微觀事實,恰是這本宏觀帳在 2026 年的投影。

第二章 傳導第一環:晶片——GPU、ASIC 與記憶體超級周期

2.1 加速器:輝達、博通、AMD

- 輝達(財年止 1 月底):FY2026 資料中心收入 1,973 億美元(+71%),總收入 2,159 億(+65%);FY2027 Q1(止 2026-04-26)資料中心 752 億美元、同比 +92%,增速不降反升,Q2 指引 910 億±2%(不含中國)。訂單能見度:2026 年 3 月 GTC 上調至"Blackwell+Vera Rubin 至 2027 年訂單達 1 兆美元"。Rubin 平台 2026 下半年出貨,三家 HBM4 供應商均已投產。

- 博通(財年止 11 月初):AI 收入 FY2024 122 億 → FY2025 200 億 → FY2026 指引約 560 億(約 +180%);FQ2 實際 108 億(+143%);CEO Hock Tan 稱對 FY2027 超 1,000 億美元已有"line of sight"。定製加速器客戶五家(Google、Meta、Anthropic、OpenAI 等),OpenAI 10GW 自研 ASIC 2026 下半年首批上線。ASIC 放量是 2026 年的關鍵結構變化——它同時拉動先進製程代工、CoWoS 封裝和測試機需求(見第五章愛德萬部分)。

- AMD:2026Q1 資料中心收入 58 億美元(+57%);市場共識 2026 年資料中心 GPU 收入 +114% 至約 150 億;OpenAI 6GW 協議的首個 1GW MI450 於 2026 下半年部署。

2.2 記憶體:本輪周期最大的驚奇

如果說 2024–2025 的主角是 GPU,2026 年上半年的主角毫無疑問是記憶體:

- 美光 FQ3 FY2026(2026-06-24 發佈):單季營收 414.6 億美元(去年同期 93.0 億,同比約 4.5 倍),毛利率 84.9%,GAAP 淨利 282.4 億,Q4 指引約 500 億;HBM3E+HBM4 已訂滿至 2027 日歷年,客戶長約累計 1,000 億美元。這組數字是記憶體史上前所未有的"量價齊升"極端體現(引用時應註明其特殊性)。

- SK 海力士:2025 全年營收 97.15 兆韓元、營業利潤 42.95 兆;2026Q1 毛利率 79.3%、營業利潤率高達 72%——一家重資產製造公司掙出了超過軟體公司的利潤率;DRAM/NAND/HBM 全線售罄至 2026 年底;HBM 市佔約 56%,拿下輝達 HBM4 約三分之二份額。

- NAND 合約價:2025Q4 +33~38% → 2026Q1 +85~90% → 2026Q2 預計 +70~75%,三個季度累計約 4.2–4.5 倍(TrendForce)。

- HBM 市場規模:2024 約 170 億 → 2025 約 350–360 億 → 2026E 450 億(高盛)~600 億(Yole);TrendForce 估 2026 年 HBM 位元需求 +70~77%,其中 ASIC 側 +80%;AI 將消耗全球 DRAM 晶圓產能的 20%。

NAND 的結構性時刻(花旗,2026-06):Agentic AI 拉爆推理記憶體需求,而 DRAM 產能受限、成本高企——據報導,輝達甚至因供應與成本壓力把 Rubin NVL72 的 DRAM 容量砍掉一半;行業加速採用 KV Cache Offloading,把推理中不常用的資料從 HBM/DRAM 解除安裝到企業級 SSD,NAND 正從"被動倉庫"升格為"主動推理層"。生態在集體加碼:蘋果的新架構把大模型直接存入 NAND、AMD 收購預測性記憶體軟體公司、鎧俠以 XL-Flash+CXL 把 NAND 做成低延遲中間層記憶體——整個行業在靠 NAND 強行突破"記憶體牆"。對裝置的含義:第四章"NAND 佔 WFE 不足 10%、以升級為主"的共識假設存在上修風險——賣方拆解模型已把 NAND WFE 打到 2026/2027 年連續 +49%/+40%(見 4.6)。

對裝置行業的含義:記憶體廠的利潤表修復速度決定其 CAPEX 彈性。2025 年記憶體業 CAPEX 748 億美元 → 2026 年 835 億(TrendForce,且美光已在此基礎上自行大幅上調),這是 2026 年 WFE 上修的第一驅動力;同時 HBM 的工藝特性(TSV、電鍍、鍵合、減薄、測試)使其單位晶圓裝置強度遠高於普通 DRAM——HBM 是"裝置密集型"記憶體。

2.3 大盤驗證:半年內,從"1 兆"被改寫到"1.5 兆"

資本開支最終都要變成晶片銷售額。2026 年 6 月,這一環得到了統計口徑上最硬的驗證:

- WSTS(世界半導體貿易統計組織)春季預測:2026 年全球半導體銷售額 1.51 兆美元、同比 +90%——較其 2025 年 12 月的預測(9,754 億美元)一次上修約 5,350 億美元,是該統計設立以來最大的年中改寫,行業也首次跨過 1 兆美元門檻。結構上,記憶體超 8,000 億美元(約 +250%),歷史上第一次佔到全行業收入的半壁江山;邏輯 +37%;美洲區 +112%。對 2027 年,WSTS 給出約 1.9 兆美元的預測(轉述口徑)。

- Gartner 兩級跳:2025 年 10 月預測 2026 年 9,098 億美元 → 2026 年 4 月改口超 1.3 兆美元(+64%)。

- 一個歷史性的比值:過去二十年,半導體是典型的"GDP 影子行業",增速長期約為全球 GDP 增速的 2 倍(2025 年實績 7,917 億美元、+25.6%,已約 7 倍);按 2026 年口徑,這一倍數跳升至 20–30 倍。

數字劇變背後,本文願意旗幟鮮明地給出一個定性判斷:AI 正在把半導體從"消費邏輯"帶入"投資邏輯"。過去買晶片的是換手機的消費者——預算跟著經濟周期走,供應鏈拼價格,"不管性能如何,下一代必須更便宜";現在買晶片的是把算力當生產資料的企業與國家——只要"投 1 掙 4"的帳(見 1.6)算得過來就繼續加碼,供應鏈的第一競爭力從價格換軌為交付能力與供貨穩定。兩個現場證據:輝達曾願意"翻倍價格換翻倍供應"而不可得(業內口徑);蘋果——晶圓廠二十年的"皇冠客戶"——因 AI 客戶對同一片 5nm 晶圓出價高約 50%,M4 MacBook 交貨期被拉長至 16–18 周(據報導),"消費讓位於投資"沒有比這更標誌性的一幕。對裝置行業,這個換軌意味著:判斷景氣別再盯宏觀 PMI,盯 token 用量與資本開支指引;而"漲價→利潤→CAPEX→裝置"的傳導(2.2),在投資邏輯下比消費時代更快、更陡。

第三章 傳導第二環:晶圓廠 CAPEX 全景(採購商的 CAPEX = 裝置商的未來收入)

3.1 彙總表:2026 年全球主要晶圓廠/IDM 資本開支

3.2 台積電:AI 邏輯的錨

台積電 2025 年營收 3.81 兆新台幣(+31.6%),毛利率 4Q25 達 62.3%、1Q26 達 66.2%,均創歷史新高;1Q26 美元營收 +40.6%,並把 2026 全年美元增速指引從"約 30%"上調為">30%"。CAPEX 從 2025 年 409 億美元跳升至 2026 年 520–560 億美元(4 月確認偏上端),增量 110–150 億美元——僅台積電一家的增量就大致相當於 2026 年全球 WFE 預期增量的一半左右。

技術與產能節點:N2(首個 GAA 節點)已於 2025Q4 量產;A16(1.6nm 級、背面供電)2H26 量產;亞利桑那 P2 提前至 2026Q3 裝機、P3 報導提前一年;熊本二廠規格一路上調至 3nm(但投產推遲至 2029);CoWoS 先進封裝產能從 2024 年底約 35K 片/月擴至 2026 年底約 130K 片/月(約翻兩番)仍供不應求,輝達鎖定約 60% 產能,Google因 CoWoS 約束將 2026 年 TPU 目標從 400 萬片下調至 300 萬片——這是"供給約束而非需求不足"的最佳註腳。對 2027 年,高盛 2 月已把台積電資本開支預期上調至約 650 億美元;更激進的賣方拆解模型給到 750 億(2027)/850 億(2028)——若兌現,"台積電增量≈全球 WFE 增量一半"的格局還將延續兩年(前瞻口徑,未經公司指引確認)。

3.3 記憶體三巨頭:CAPEX 彈性最大的類股

三星宣佈 2026 年半導體投入超 110 兆韓元(設施+研發,史上最大),三大支柱為 AI 記憶體、先進代工(泰勒 2nm)、先進封裝;HBM4 已通過輝達/AMD 認證並於 2026 年 2 月正式出貨,2026 年 HBM 售罄。SK 海力士除年度 CAPEX 上調外,公佈了清州 M17 NAND 廠 80 兆韓元、龍仁叢集 600 兆韓元的十年級藍圖。美光的 FY2026 CAPEX 指引在 9 個月內從 180 億美元上調到約 270 億美元,橫跨愛達荷(ID1 提前至 2027 年中)、紐約(2026 年 1 月動工)。

判斷:記憶體 CAPEX 的上修尚未結束——三家的 2026 年指引均"隨訂單可見度滾動上調",且 HBM 長約(美光 1,000 億美元)提供了跨越 2027 年的鎖定。但需要提示:TrendForce 強調本輪增量投資偏向製程升級與混合鍵合而非純擴產,2026 年位元供給增速有限;真正的位元產能釋放集中在 2027 年,這也是"2027 年 HBM 過剩風險"討論的起點。

2026 年 6 月底的新變數:韓國把記憶體擴產的能見度拉向 2030 年代中期。韓國政府聯合兩家記憶體巨頭公佈"西南半導體生態"國家級項目:總規模約 800 兆韓元(約 5,200 億美元),三星、SK 海力士各投約 400 兆韓元、各建兩座新廠(含 HBM 設施),目標 2030 年代中期建成;三星集團同步公佈十年約 1,000 兆韓元(約 6,460 億美元)的投資綱要——約 360 兆韓元投向龍仁半導體叢集、約 300 兆投向西南新廠、逾 350 兆投向 AI 資料中心;忠清地區另規劃約 81 兆韓元的封裝叢集(CNBC/CNN/Tom's Hardware,2026-06-29)。另有報導與賣方口徑把三星集團累計規劃計至約 2,655 兆韓元、SK 海力士累計約 1,100 兆韓元(與其此前披露的龍仁 600 兆藍圖銜接;各口徑統計期限與範圍不一,詳見附錄 B)。無論按那套口徑,未來十年韓國兩家的年均半導體投入都在 1,000 億美元級以上——約等於在當前全球 WFE 之外"再造一個市場"。國內賣方據此把全球裝置市場的遠期中樞推演至 3,000 億美元級,並測算國產裝置訂單從 2025 年約 900 億元人民幣向數千億元演繹(賣方推演,含多重假設,其個股與市值測算本文不予採用)。

3.4 中國大陸:總量平穩,結構劇變

中芯國際 2025 年收入 93.3 億美元(+16.2%)創新高,CAPEX 81 億美元、2026 年指引大致持平——表面平穩,內裡劇變:N+2(7nm 級)量產、N+3 已用於華為 Kirin 9030(TechInsights 拆解確認),5nm 級在試產線;SemiAnalysis 估其 7nm 及以下產能從 2025 底 45K 片/月擴至 2027 年 80K。華虹無錫 Fab 9 年內產能翻兩倍以上至 83K/月。最大的邊際增量在記憶體:長存武漢三期 2026 年裝機(國產裝置採購比例目標 50%+)、長鑫 2026 年末 30 萬片/月目標並計畫年底 HBM 產線投產,兩家 2026Q2 同步啟動招標,業內測算全年裝置招標量 +35%(詳見第七章)。需求側的新註腳:據媒體報導,長鑫記憶體已與騰訊簽訂多年期伺服器 DRAM 供應協議、價值超 200 億元人民幣——本土雲廠開始真金白銀鎖定本土記憶體,"國產 AI 需求→國產記憶體擴產→國產裝置訂單"的內循環正在閉合(高盛轉述,2026-07)。

3.5 歐美日 IDM:周期底部,但資本紀律至上

模擬/功率/車規陣營 2025 年觸底、2026 年溫和復甦(TI/NXP/英飛凌一季報同比轉正,ST 預計 2H26 復甦),但 CAPEX 集體收縮:TI 從 46 億美元砍至 20–50 億彈性區間(Sherman SM1 已投產、進入收穫期),瑞薩功率擴產推遲,英特爾總 CAPEX 持平。對裝置商的含義:成熟製程/ICAPS 裝置需求 2026 年"持平至略增"已是最好情形,增長完全依賴 AI 相關三條線。唯一的亮點方向是 AI 資料中心電源(英飛凌 AI 電源收入目標 15 億歐元、2026 年 5 月上調指引)帶來的功率器件結構性需求。

3.6 從"比價"到"求產能":供需災難的五個體感切片

財報數字之外,2026 年上半年晶圓產能的幾個"體感切片",能更直觀地說明傳導第二環的烈度(多為現場表態/據報導口徑,定量判斷仍以 3.1–3.5 為準):

- 一個鞠躬:2026 年 3 月 GTC,黃仁勳當眾向張忠謀深深鞠躬——"沒有台積電就沒有輝達"。翻譯成商業語言:晶圓漲價 50% 對輝達只是淨利潤的小波動,搶不到產能蒸發的卻是幾千億美元市值。

- 老卡在漲價:H100 已是發佈兩年多的"老卡",按消費時代的劇本早該降價——現貨租金經歷三年下跌約七成後,一年期租約價格半年反彈約 38%(據報導;另見 1.5 的 Blackwell 現貨 +48%)。新卡不降價、老卡在漲價:這不是供需緊張,是供需災難。

- 蘋果在排隊:AI 客戶對同一片 5nm 晶圓出價高約 50%,二十年的"皇冠客戶"蘋果被擠出優先順序,M4 MacBook 交貨期拉長至 16–18 周(據報導)——"消費讓位於投資"最標誌性的一幕(見 2.3)。

- 產線在換防:三星關閉 8 英吋線、台積電把部分 8 英吋產能改造為 CoWoS 封裝、大陸晶圓廠利用率全面超 100%——低毛利產能在給 AI 讓路,採購邏輯從"比價"變成"求產能"。

- 一句斷言與一個極端表達:業內斷言"沒有鎖定產能的晶片公司,18 個月內消失"——設計能力之外,供應鏈能力第一次成為晶片公司的核心競爭力;馬斯克規劃中的 TeraFab(單廠月產 100 萬片晶圓,約相當於三分之二個台積電)則是這種產能焦慮最極端的註腳(規劃口徑,未有工程披露)。

第四章 傳導第三環:裝置市場——WFE 共識大遷移

4.1 2025 年實績:三個口徑

- SEMI WWSEMS 實績(出貨):2025 年全球半導體裝置銷售 1,351 億美元,+15%(2024 年 1,171 億);其中測試裝置 +55%、封裝 +21%。

- 分地區:中國大陸 493 億(-0.5%,連續第一)、台灣 315 億(+90%,創紀錄)、韓國 258 億(+26%)、日本 95 億(+22%)、北美 109 億(-20%)、歐洲 29 億(-41%)。中台韓合計佔全球 79%。

- WFE(前導)口徑:SEMI 年終預測 1,157 億(+11%);裝置公司自家口徑 Lam"接近 1,100 億"、TEL"1,150 億"——引用時注意口徑。

4.2 2026–2027:從 +9% 到 +27% 的共識遷移

這是本文最重要的單一圖景:2025 年 12 月時,行業對 2026 年的共識還是"高個位數增長";到 2026 年 5–7 月,已被集中上修至 +21%~28%。

一個有趣的註腳:Jefferies 在 2025 年 6 月曾是街上唯一看空 2026 年 WFE(-1%)的機構,2025 年 12 月正式轉多。賣方的"投降式上修"本身是行情進入第二階段的標誌——此時更需要警惕預期透支。

上修背後還有兩個分析框架在背書。其一,資本密集度回歸:當前 WFE 佔半導體銷售額僅 12–13%、處於歷史低位,美銀測算若向歷史均值回歸,2026/27 年還有約 200 億美元的額外上修空間;按"2030 年回歸歷史資本強度"推演,屆時 WFE 市場可能接近 3,000 億美元(美銀,2026-01/04)。其二,盈利支撐:半導體行業利潤率 2023 年觸底(約 17%)後大幅回升,以收入和利潤衡量的 WFE 強度都將自 2026 年起顯著下降——不是裝置買得不多,而是行業賺錢的速度更快,WFE 衝向 2,500 億美元並未超出晶圓廠的支付能力(賣方拆解模型,見 4.6)。花旗 2028 年 2,500 億美元"牛市預測"背後的雲廠資本開支路徑假設是 2026/27/28 年 +84%/+56%/+38%——即 2028 年 WFE 仍保有 25% 的增長(花旗,2026-06)。

4.3 結構:增量的 80% 來自三條線

AMAT 給出的結構判斷最清晰:2026 年 WFE 增量的 80% 以上來自先進邏輯(2nm/GAA)+ DRAM(HBM)+ 先進封裝;NAND 佔總 WFE 不足 10%(且以升級改造為主——Lam 測算 200 層以上轉換需約 400 億美元 WFE,現預計"大部分在 2027 年底前投放",較原計畫明顯前移);成熟製程/ICAPS 與中國本土持平。

SEMI 分市場預測(年終口徑):2026 年 Foundry/Logic WFE 703 億(+5.5%)、DRAM 259 億(+15.1%)、NAND 157 億(+12.7%);測試裝置 125 億(+12%)、封裝 70 億(+9.2%)。注意:該口徑發佈於 2025 年 12 月,晚於其後的投行上修,分項數字大機率將在 SEMI 年中預測中上調。

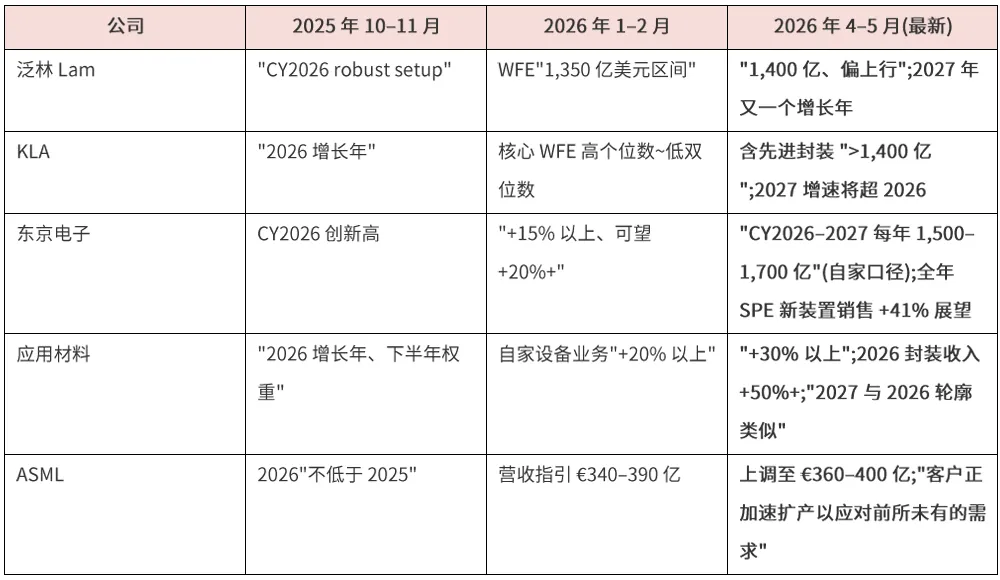

4.4 五大裝置商指引演變:一部"逐季上修史"

4.5 共識為什麼總是追不上:線性思維與指數世界

半年上修 18 個百分點,不是機構失職,而是一個結構性錯誤的重演:用線性思維預測指數世界。Scaling Law 下,前沿模型的訓練算力約每 6 個月翻一倍(比摩爾定律快 3 倍);而整條產業鏈——雲廠、晶圓廠、賣方——長期習慣按"每年 +30%"的線性斜率備產能、做預測。兩條曲線的差,每半年結算一次,表現形式就是"上調—排隊—再上調"。

最完整的案例是Google:2023 年它把最寶貴的 TPU 算力開放給 Anthropic、自身資本開支相對保守;代價是自家 Gemini 啟動大規模訓練時算力不足、旗艦模型推遲近一年,一度被集體唱衰。2025–2026 年Google以 1,800–1,900 億美元的年資本開支猛烈補課,產能與模型追了回來,但"獨霸第一"的窗口已永久錯過——今天是三強混戰(業內復盤口徑,詳見附錄 B)。同一時期,CoWoS、HBM、EUV 三大硬約束全面失守,與 WFE 共識從 +9% 到 +27% 的大遷移互為鏡像。

對裝置行業的推論:只要需求仍按指數走、預測仍按線性做,共識就會持續追趕現實;賣方"投降式上修"(見 4.2)完成後,下一個填平預期差的變數不再是預測,而是裝置公司的交付周期與產能爬坡本身——這正是第五章"訂單先行、全線排隊"的宏觀成因。也因此,"寧可多花、絕不敢少花"成了 Hyperscaler 資本開支的集體信條:省下的資本開支,買不回第一的位置。

把單家機構的時間軌跡排開,看得更清楚:美銀 1 月宣佈"超級周期起點"時還只給 1,310 億美元(+10%);高盛 2 月把 2026 年增速從 +11% 拔高到 +20%(1,320 億,2027 年看 1,600 億);到 5–7 月,大摩/UBS/Mizuho 的中樞已落在 1,470–1,530 億(+21%~27%)——同一批機構對同一年的預測,半年抬升了約 15 個百分點;在指數世界裡,預測的半衰期只有一個季度。

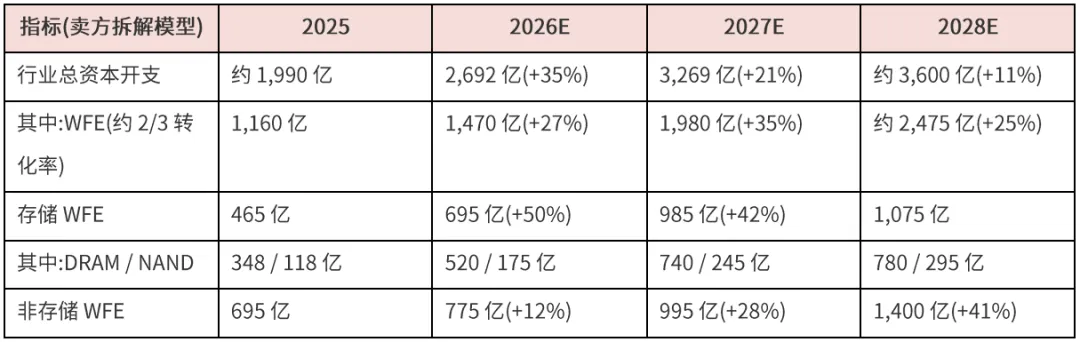

4.6 一張拆解表:從 3,600 億 CapEx 到 2,475 億 WFE,和 14% 的硬缺口

賣方自下而上的拆解模型,給出了本文框架的逐年量化(美元口徑,情景推演):

三個讀法:其一,節奏——記憶體 WFE 在 2026/2027 連續兩年以約 +50%/+42% 的斜率衝鋒,非記憶體(先進邏輯)則在 2028 年接棒(+41%),超級周期內部有明確的"記憶體先行、邏輯接力"結構。其二,公司假設——該模型對台積電 2027/2028 年資本開支的假設高達 750/850 億美元,三星 560/602 億、海力士 340/365 億、美光 420/415 億(均為模型口徑)。其三,也是最鋒利的:缺口——2027/2028 年,全球(除中國大陸)資本開支約 2,525/2,820 億美元,按 70–80% 購置裝置折算需求約 1,900/2,100 億,而自下而上可數出的裝置供給僅約 1,600/1,830 億——供需缺口約 14%/14%。換句話說:即便所有裝置商的擴產計畫全部兌現,2027–2028 年的裝置仍然不夠買。(該模型假設密集,僅作情景參考,詳見附錄 B)

第五章 海外裝置公司:財報透視

先給一張 2025 年的份額底圖(Gartner 口徑、經調整 WFE;賣方整理,2026-04):ASML 23.6%(連續第三年居首,光刻佔其銷售 97%)、應用材料 17.8%(沉積佔 53%,可服務市場份額同比 -334bp)、泛林 14%(刻蝕佔 55%,SAM 份額同比 +800bp,年度最大贏家)、東京電子 10.6%(五強中收入增速最快,+23%)、科磊 8.6%(95% 集中於工藝控制,並在該市場保持約 60% 的主導份額)——五強合計約佔全球 WFE 的 70–75%。

5.1 ASML:EUV 大年與"能見度"的新問題

財務:2025 年營收 326.7 億歐元(+16%)、毛利率 52.8%、淨利 96.1 億歐元;其中 EUV 收入 116 億歐元(+39%,48 台)。2025Q4 單季營收 97.2 億歐元、淨訂單 131.6 億歐元雙雙創紀錄(訂單中記憶體佔 56%);年末積壓訂單 388 億歐元。2026 年指引兩次上調至 360–400 億歐元(中值 +16%),毛利率 51–53%。

三個關鍵判斷:

1. EUV 放量:2026 年計畫出貨至少 60 台 Low-NA(常年 40–50 台),2027 年計畫約 80 台;2026Q1 EUV 已佔系統銷售 66%。驅動:記憶體 EUV 化(海力士 1c、三星 1c、美光 1γ)+ 台積電 N2/A16 爬坡。最硬的實物證據:2026 年 3 月 24 日,SK 海力士向 ASML 下達約 80 億美元 EUV 訂單(約 30 台、交付至 2027 年,投向龍仁新廠與清州 M15X 的 HBM4/先進 DRAM)——ASML 歷史上金額最大的單筆披露訂單(路透/Tom's Hardware,2026-03)。

2. High-NA 商業化落地但節奏分化:英特爾 EXE:5200B 完成驗收、將用於 14A 量產(2027 指向);SK 海力士 2025 年 9 月完成記憶體業首台商用裝機;三星 2nm 路線匯入;台積電則明確 A14(2028)不用 High-NA、A13(約 2029)繼續推遲——"High-NA 什麼時候成為主流"仍是 2027–2029 的問題,不是 2026 的。

3. 能見度變化:公司自 2026 年起停止披露季度訂單(bookings),2026Q1 連 backlog 也未更新——市場對其"可見性"的定價方式正在改變(Bloomberg:"ASML 股票變得更難估值")。

4. 中國區佔比從 2024 年 41% 峰值斷崖式回落至 2026Q1 的 19%(2026 全年指引約 20%),被韓國(2026Q1 佔 45%)完全避險。另一戰略動作:2025 年 9 月以 13 億歐元入股 Mistral AI 成第一大股東。

5.2 應用材料 / 泛林 / KLA:美系三強全面創紀錄

- 應用材料(財年止 10 月):FQ2 2026(止 2026-04-26)營收 79.1 億美元創紀錄(+11%),非 GAAP EPS 2.86 美元;FQ3 指引 89.5 億±5 億(環比 +13% 的罕見跳升)。半導體系統分部中 DRAM 佔比 29%(上年 27%)、快閃記憶體僅 4%——印證 HBM/DRAM 是增量主力。CEO Dickerson:裝置業務 2026 自然年"增長超過 30%"。注意其 2026 年 2 月與 BIS 達成 2.52 億美元和解(涉對華違規出口),中國區收入佔比已從 FY24 的 37% 降至最新季度 24%。

- 泛林(財年止 6 月):FY26Q3(2026/3 季)營收 58.4 億美元創紀錄(+24%),CY2025 營收超 200 億美元(+27%);DRAM 佔系統收入 27% 再創紀錄。技術敘事三支柱:①NAND 200 層+轉換 400 億美元 WFE 前移;②HBM4/16 層堆疊的電鍍+TSV 刻蝕領先;③先進封裝收入 2026 年增速上調至 ">50%"(CY2024 已超 10 億美元)。另持有干法光刻膠(EUV 劑量降 10%+)與 ALD 鉬互連兩張中期牌。FY26Q4 指引 66 億±4 億(中值環比 +13%)。

- KLA(財年止 6 月):CY2025 營收 127.5 億美元(+17%)創紀錄;工藝控制市佔率約 58%(Gartner 2025,約為第二名 7 倍);先進封裝收入 CY2026 目標約 10 億美元(工藝控制口徑,+57%)。邏輯強於口號:GAA 較 FinFET 增約 50% 檢測層/30% 量測層;"HBM 堆疊不可分箱→檢測剛需"。FY26Q4 指引分市場 Foundry/Logic 佔比驟升至 82%——2nm/GAA 投資放量正在接棒 HBM 成為量檢測的下一驅動。2030 模型:營收 260 億±25 億美元(基於 2030 WFE 約 2,150 億)。

5.3 東京電子與日系前導

東京電子(財年止 3 月):FY2025(止 2026/3)營收 2.44 兆日元(新高但僅 +0.5%)、營業利潤 -10.4%(研發費 +11%)——2025 年是 TEL 的"消化年"(中國佔比從峰值 47% 回落)。拐點在指引:FY2026 上半期營收預想 +33.1%、營業利潤 +42.2%,大超預期;全年 SPE 新裝置銷售 +41% 展望,AI 相關(2nm/HBM)已佔銷售近 40%。

- SCREEN:FY2025 營收 -3.1%(消化年),FY2026 指引營收 +19.7%、SPE +23.5%;Q4 單季 SPE 接單額創歷史新高。公司 WFE 觀點:CY2026 +15–20%。

- Kokusai:FY2025 -1.6%(中國 DRAM 正常化回落),FY2026 指引 +19.1%;結構性看點是 FY2026 中國 DRAM 預計 +53% 反彈(長鑫招標)與 Batch ALD 放量。

日系前導的共同軌跡:2025 年消化中國回落 → 2026 年被 AI/記憶體重新拉起,指引全部轉為高增長。

5.4 測試裝置:增速最高的子類股

- 愛德萬(財年止 3 月):FY2025 營收 1.129 兆日元(+44.7%),首破 1 兆日元,營業利潤 +118.8%(利潤率 44.2%),毛利率 64.3%,ROE 57.6%;SoC 測試機收入 +74.3%。公司推算 CY2025 測試機市場約 90 億美元(+50%,超上輪峰值),自身份額約 65%、"拿下全球 AI 加速器測試的大多數份額"。FY2026 指引 +25.8%,核心增量是定製 ASIC 放量進入量產測試("典型定製 ASIC 測試內容與 GPU 相當")——這句話是理解 2026 年測試需求的鑰匙。產能規劃:SoC 測試機年產能 5,000 → 7,500 → 10,000 台(2028 年底前)。排隊體感:ATE 平均交期已超過 6 個月(DIGITIMES,2026-01),客戶端反饋"2026 年直至 2027 年初的測試產能已被訂滿"(財報會轉述);另據業內流傳,SK 海力士曾為 HBM4 一次性採購約 200 台測試機(未經雙方確認,列入附錄 B)。另獲矽光首個大規模量產 ATE 大單("明年翻倍以上、後年再翻倍")。

- 泰瑞達:2026Q1 營收 12.8 億美元(+87%),毛利率 60.9% 創紀錄;"約 70% 收入與 AI 相關"(一年前約 40–50%);VIP(自研 ASIC 客戶)計算類收入 2025 年 +90%、份額約 50%;並首獲商用 GPU 量產測試訂單(打入輝達鏈的訊號)。中期模型:2028 年 ATE TAM 120–140 億美元時營收 60 億。

測試邏輯的本質:器件複雜化→測試插入次數增加+測試時間拉長(HBM3→HBM4 功耗增幅超 2 倍、16 層堆疊、不可分箱),疊加 ASIC 客戶從零起量——測試是"AI 晶片多樣化"的直接受益人,而多樣化正在加速。

5.5 後道/先進封裝:訂單先行,2026H2–2027 放量

- DISCO(切割/研磨/劃片):FY2025 銷售額、營業利潤、出貨額全部創新高;研磨機出貨 +17%(Q4 +26%)——HBM 矽片減薄是主驅動;2026 年 7 月 6 日速報:FQ1 單體出貨額 1,165 億日元(+25.3%,單季歷史新高),"以生成式 AI 用途為中心"。

- ASMPT:TCB(熱壓鍵合)收入 2025 年 +146%;HBM4 12 層 TCB 工具率先獲多家客戶訂單;C2W 超細間距 TCB 獲領先邏輯客戶訂單;2026Q1 集團訂單 +71.6%。TCB TAM 上修:2025 約 7.6 億 → 2028 年 16 億美元。

- BESI:2026Q1 訂單 +104.5%(連續兩季翻倍);混合鍵合客戶增至 20 家、累計訂單 150+ 台;與應用材料合作在"一家領先邏輯客戶"(市場解讀為台積電)安裝 6 條整合混合鍵合產線;"2026 年是混合鍵合(尤其 HBM 堆疊)採用的里程碑之年";產能從 180 台/年擴向 250 台/年。

- ASM International:2025 年營收 31.7 億歐元創紀錄,"主要由客戶加大 2nm GAA 產能投資驅動";Mo ALD 與選擇性沉積已在 2nm 量產;1.4nm 先導線投資預計 2026 下半年啟動;4F² DRAM 打開 ALD/Epi 新空間。

後道類股的共同特徵是"訂單增速遠超收入增速"(ASMPT +71.6%、BESI +104.5% vs 收入 +30% 左右),指向 2026H2–2027 的收入兌現;混合鍵合(HBM 16 層+、SoIC)是從 0 到 1 加速期。Yole 預測混合鍵合裝置市場 2025–2030 CAGR 21%。

5.6 共同訊號與分歧

五個共同訊號:①2026 指引全部上調,無一例外;②DRAM/HBM 是當下最強引擎,先進邏輯(2nm)在 2026H2 接棒;③先進封裝收入增速(+50%~146%)普遍數倍於公司整體;④中國區佔比集體正常化至 20–30% 且均被 AI 需求完全避險;⑤對 2027 年的表態罕見地一致樂觀(KLA"2027 增速超 2026"、Lam"又一個增長年"、TEL 兩年區間口徑)。

值得記錄的分歧:TEL 的"1,500–1,700 億美元"顯著高於美系同行的"約 1,400 億",系自家口徑+匯率假設,不宜直接比較;NAND 的復甦力度(Lam 樂觀 vs AMAT 謹慎);High-NA 採用節奏(英特爾/記憶體積極 vs 台積電推遲)。

5.7 新訊號:裝置整機也開始漲價

零部件之後,裝置整機的定價權拐點也出現了(伯恩斯坦,2026-06-15)。過去三年日元對美元貶值約 30%,以日元定價的日系裝置商本就積累了充足的調價空間,但長期"不願漲";現在態度明確轉變——東京電子把利潤率改善列為最高優先順序,"三步走"漲價:對客戶的加急交付請求收費(歷史上從不收)→就通膨/材料/人工成本上漲談價格調整→新機型以更強技術與新功能收取溢價,目標把毛利率提到 50% 以上、營業利潤率逼近 35%(華爾街共識僅 48%/30%);SCREEN 的通膨性漲價已被客戶接受、正在洽談新機型增值漲價,長期營業利潤率目標 30%(共識 27%);Kokusai 預計跟進。需求端的驗證:據報導,SK 海力士已收到 3–4% 的裝置漲價要求。ASML 則靠產品升級拿溢價——新一代 EUV 平均售價有約 60% 的上探空間,且供應緊張下"加快交貨"本身就可以收費。注意結構差異:DISCO/Lasertec/愛德萬以美元+日元混合定價、利潤率此前已大幅擴張,本輪漲價紅利相對較弱——短期內,日系前導的漲價彈性大於後道。對照第六章:零部件在漲、整機開始漲——"裝置通膨"正沿著供應鏈自上而下傳導,這在過去二十年的裝置行業幾乎沒有發生過。

第六章 傳導第四環:零部件——擴產超級周期的"瓶頸中的瓶頸"

裝置市場的景氣,最終要靠一顆顆結構件、一台台真空泵落地。本章把傳導鏈再往上推一環:裝置的上游——零部件。

6.1 需求:0.4 的跟漲係數

裝置的上游是零部件——金屬/陶瓷/石英結構件、真空泵與真空閥、射頻電源、gas box、密封圈、單晶矽電極、靶材等,合計約佔裝置價值量的 40%,2025 年全球市場約 5,000 億元人民幣(約 700 億美元,賣方測算口徑)。裝置市場若按第四章共識向 2,000 億美元、再向 2,500–3,000 億美元演繹,零部件需求大致以 0.4:1 跟漲——未來 3–5 年全球新增重資產零部件需求約 2,500–5,000 億元,相當於要求全球存量產能增長 50%–100%;而零部件擴產國內也要約 18 個月,海外顯著更久。

6.2 供給:海外不擴、交期翻倍、全面漲價

供給端的分化是本章的核心事實(以下多為賣方與產業調研口徑,未經相關公司逐一確認,詳見附錄 B):

- 海外幾乎不擴:日本精密石英、陶瓷件產能僅增 5–10%;美國世偉洛克基本不擴產;射頻電源廠商 MKS、AE 產能擴張不足 10%——主要供應商集中於日歐,歷經數輪周期後擴產意願保守謹慎。

- 交期與漲價已全面啟動:海外零部件交期從 3–4 個月拉長至 6–8 個月、部分品類一年以上;靶材部分漲價 20% 以上,密封圈 20–30%,世偉洛克法蘭/接頭/閥門約 15%,石英結構件約 15%,單晶矽電極 15% 以上,射頻電源與分子泵約 10%,陶瓷結構件 10% 以上。另據業內流傳,日本 TOTO 已通知國內某頭部客戶:陶瓷結構件三季度起交付周期"無限拉長";海外產能優先保障海外頭部客戶,國內裝置廠被"倒逼"加速轉向國產供應。

6.3 國產窗口:搶跑、出海與拐點訊號

- 國內在搶跑:富創精密產值從 2022 年約 30 億元擴至當前約 100 億元、規劃 2030 年達 200 億元;珂瑪科技陶瓷加熱盤產能提升一倍以上;華亞智能產能翻倍;新萊應材高純管路與閥門產能 +80%;神工股份單晶矽電極產能 +200%;英傑電氣、恆運昌的射頻電源產能大幅提升。

- 拐點訊號已經出現:2026Q1 是全球裝置加快生產的第一個季度,而受潔淨室與擴產規劃限制,當前產出仍處"未來三年的極低水平";晶圓廠開始有意識地對標準裝置備庫;零部件多環節陸續出現滿產、挑單、漲價——gas box 環節已有廠商滿產挑單,陶瓷件、閥門呈現緊缺;大量國內零部件廠商反饋在手訂單同比增長約 50%,而這還是"記憶體廠二季度才陸續下量產訂單"之前的水位;一季度國內廠商的海外訂單高速增長(珂瑪約 +100%、富創 +50% 以上、新萊二季度半導體訂單創新高),應用材料、泛林、ASML 等海外裝置龍頭據稱已主動來華尋找零部件產能(ASML 與富創精密的接洽為賣方調研口徑)。

6.4 為什麼零部件的彈性大於裝置整機

(業內交流觀點:機製成立,幅度存不確定性)

1. 補庫:裝置 2026–2028 三年高增長幾成定局,而國內裝置廠的零部件庫存處於低位——訂單高增之上疊加補庫,零部件增速會系統性高於裝置訂單增速;

2. 經營槓桿:裝置整機偏輕資產("買零部件+人工組裝"),沒有產能利用率概念;零部件偏重資產,產能利用率從五成拉向滿產乃至超負荷時,利潤彈性遠大於裝置——美日零部件公司在歷史周期高低點的利潤率擺動,均顯著大於裝置公司;

3. 出海:海外零部件未大規模擴產,全球擴產的溢出需求只能由中國產能承接——國產零部件同時受益於國內與全球兩個市場,"海外客戶主動上門"已在發生;

4. 漲價:海外已普漲、國內基本未跟(僅個別公司小幅調價),越往後越缺——價格彈性尚未兌現。

賣方據此給出的供需推演如下(人民幣口徑,"四個乘數"框架=國產化率 × 國產裝置增長 × 全球化 × 利潤重估;含多重假設,僅作情景參考,其對類股與個股的市值測算本文一律不予採用):

一句話收束:裝置是這輪擴產的主角,零部件是主角的放大器——景氣的每一分,會在零部件的利潤表上被放大數倍;而它的重資產屬性決定了,誰先擴產,誰拿走缺口。

第七章 中國市場:管制、脫鉤與國產替代

7.1 出口管制時間線:休戰而非停戰

2024 年 12 月至 2026 年年中的管制演進,重塑了中國裝置市場的底層結構:

- 2024-12-02:BIS 將約 140 家中國半導體實體列入實體清單,中國頭部裝置商幾乎全部在列(北方華創、拓荊、盛美上海、華海清科、芯源微、中科飛測、華峰測控、新凱來等),同步管制 24 種裝置、3 類 EDA 及 HBM。

- 2025-08-29:撤銷三星/SK 海力士/英特爾在華晶圓廠 VEU 授權(擴產/升級推定拒絕)——至今未恢復。

- 2025-09-29:BIS"50% 穿透規則"(Affiliates Rule)生效,受限中國實體面或擴大至 2 萬家以上。

- 2025-10-09:中國商務部 61 號公告:稀土出口"50% 穿透"+用於 14nm 及以下邏輯、256 層及以上記憶體的裝置/材料稀土出口逐案審批——首次把管制精準對準美日荷先進裝置供應鏈,形成對等威懾。

- 2025-11(吉隆坡/釜山協議):中美互相暫停穿透規則與稀土新規一年(至 2026-11-09/10,到期自動恢復)。

- 休戰期的真實面貌:美方裝置管制零鬆動(先進製程推定拒絕、FDP 規則、美國人規則原封不動),執法反而加碼——2026 年 2 月應用材料 2.52 億美元和解(BIS 史上第二大罰單,涉中芯);2026-05-31 新規封堵中企海外實體獲取先進 AI 晶片。荷蘭(Nexperia 事件懸而未決、企業法庭調查至 2026 年 8 月)與日本(2025 年春擴圍測試/量測裝置)未再加碼但也未鬆動;新變數是美國 MATCH 法案(要求盟國 150 天內對齊,荷蘭正遊說刪除針對 ASML 條款)。

- 中方反制工具箱:稀土逐案審批(2026 年以來對日鎵/鍺出貨歸零)、不可靠實體清單(TechInsights、10 家美企)、對美晶片"流片地"原產地認定。

關鍵日期:2026 年 11 月 10 日——穿透規則與稀土暫停同日到期,疊加美國中期選舉周期,是裝置行業下半年最大的政策觀察點。

7.2 海外裝置商的中國區收入:從 40% 到 25% 的正常化

三因素疊加:DUV/成熟製程積壓訂單出清後的正常化+出口管制+中方國產替代。中國海關口徑:2025 年裝置進口 511 億美元(+4%,創紀錄,但美系份額僅 9%);2026 年 1–4 月進口累計 -12%(光刻 -60%、刻蝕 -28%,沉積 +36%)。

7.3 中國市場總量:兩派分歧(必須並列呈現)

- SEMI 派(偏謹慎):中國大陸裝置銷售 2024 年 495.5 億美元見頂 → 2025 年 493 億(-0.5%)→ 2026 年起溫和回落但保持全球第一至 2027。

- 伯恩斯坦派(偏樂觀):2026 年中國 WFE +10% 至 550 億美元,其中中國本土裝置商收入 150 億美元(+36%)——總盤子的方向分歧,不影響"國產份額快速上升"的結構共識。

- 政策底牌:路透 2025 年 11 月獨家——中國晶圓廠新建/擴產審批須證明 ≥50% 裝置國產、遠期目標 100%;2027 年成熟製程國產化率目標 70%(TrendForce)。

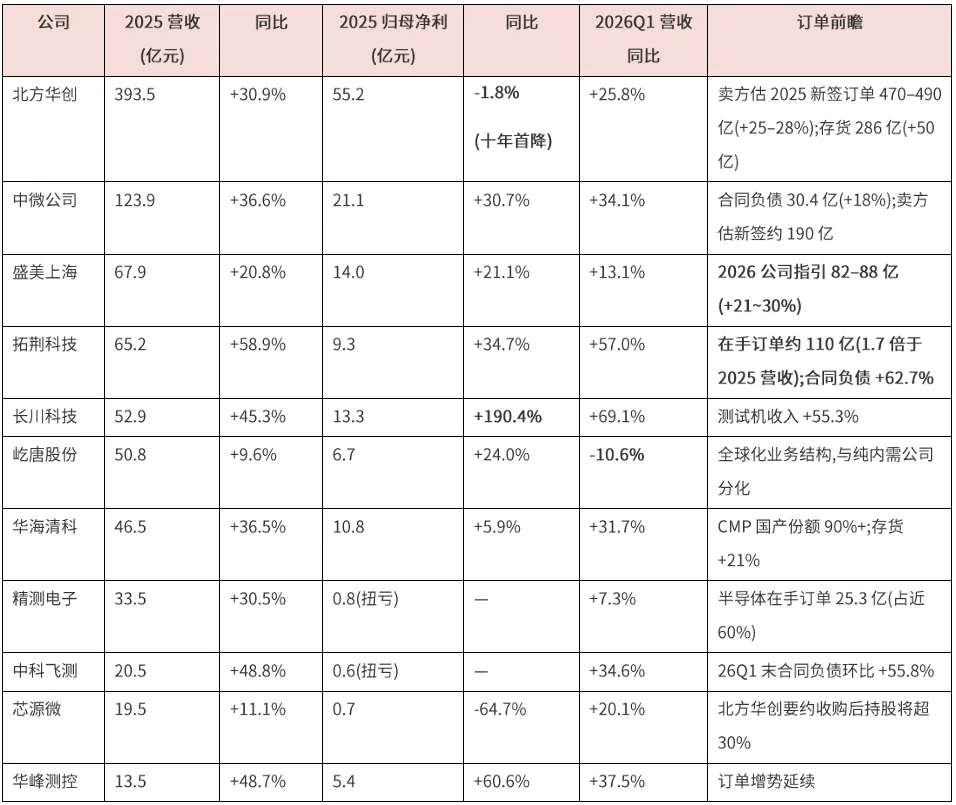

7.4 國產裝置公司財報全景(2025 年報 + 2026Q1)

四個類股級觀察:

1. 收入普漲、利潤分化:營收 +30~60% 是普遍水平,但北方華創(研發費 +47% 至 54 億、股權激勵)與華海清科(毛利率 -1.4pct)"增收不增利"——研發軍備競賽+新品爬坡毛利率壓力是國產陣營的共性成本,與海外巨頭 60%+ 毛利率的差距仍大。

2. 平台化整合加速:北方華創收購芯源微(補 Track 短板)、發佈離子注入/電鍍/混合鍵合新品,刻蝕+薄膜雙雙破百億;中微向 LPCVD/EPI/CMP 擴張;盛美進軍 Track/PECVD/爐管——頭部三家都在複製 AMAT 的平台化路徑。

3. 訂單指標與記憶體招標共振:拓荊 110 億在手訂單、中科飛測合同負債環比 +55.8%,與長存/長鑫 2026Q2 同步招標(全年招標量 +35% 測算)相互印證;先進記憶體(3D NAND 堆疊、DRAM/HBM)對沉積、鍵合、量測的工藝需求恰是國產新品的主攻方向。

4. 國際定價的時間軸在拉長:高盛 7 月把北方華創、中微、盛美、安集四家的估值方法從近期市盈率切換為"2030 年預期折現"——國際機構首次系統性地按十年期趨勢為國產裝置定價,理由是"客戶資本開支援續加碼+國產化滲透率穩步提升帶來的長期能見度"(本文僅記錄方法論切換這一訊號,其盈利預測與目標價不予採用)。

7.5 國產化率:兩套口徑,務必註明

- 口徑 A(收入/存量,偏保守):2025 年中國 WFE 國產化率約 21%(2017 年 4%),預計 2028 年約 43%;分環節:刻蝕約 31%、CMP 約 39%、清洗約 29%、薄膜約 27%、量檢測約 10%、塗膠顯影約 6%、光刻≈0。

- 口徑 B(招標/增量,偏樂觀):去膠 80%+、刻蝕 55–65%、清洗 50–60%、爐管 30–40%、CMP 30–40%、PVD 10–20%、CVD/ALD 與塗膠顯影 5–10%、量檢測 1–10%、光刻 0–1%。

- TrendForce 折中口徑:整體國產化率 2025 年底約 35%(2024 年約 25%),短板在光刻(~18%)與量測(~25%)。

- 客戶側驗證:長江記憶體三期國產裝置採購比例目標 50%+(核心工序據稱已突破 60%)、長鑫國產佔比四至五成——均為媒體援引業內口徑,非公司披露。

7.6 光刻機:事實與傳言的分界線(重要)

可核實的事實:上海微電子 2025 年 2 月交付首台 2.5D/3D 先進封裝光刻機,SSB500 封裝光刻機產能 100 台/年的產業化項目環評獲批;Tom's Hardware 等報導其 28nm 浸沒式 DUV"已交付中芯國際驗證測試"。新凱來(深圳國資)SEMICON China 2025 一次性發佈六大類 31 款裝置(不含光刻),據報導在手訂單超 100 億元、擬按約 110 億美元估值融資 28 億美元。

廣泛流傳但無官方確認的說法(建議論壇材料一律標註"未經證實"):SSA800 "通過工信部驗收/良率 90%+/年產 50 台/套刻 ±2.3nm"等參數均出自自媒體;新凱來"7nm DUV 量產"傳聞已被灣芯展 2025 現場間接證偽(未展出光刻機);國產 EUV 僅存在"2028 原型/2030 量產"的展望級討論。結論:28nm 級 DUV 處於"交付驗證"階段是可信的;"量產放量"證據不足;光刻仍是國產化最深的窪地,,這恰恰定義了未來五年國產裝置的最大期權。

第八章 傳導鏈全景:一條可以量化的鏈

把四條研究線串成一條數字鏈(均為 2026E 中樞口徑):

鏈條上的三個"放大器":①記憶體漲價(同一美元 CAPEX 中流向記憶體廠的利潤更多→記憶體 CAPEX 彈性放大);②工藝強度(GAA +50% 檢測層、HBM 不可分箱、16 層堆疊 TCB/混合鍵合、減薄——單位晶圓的裝置含量在上升);③中國雙軌(海外商中國收入 -15pct 被 AI 完全避險,而國產商在縮小的進口盤子裡以 +36% 搶份額)。

其中"工藝強度"的上升有一個產業級的名字——SysMoore(系統摩爾):單晶片摩爾定律放緩後,性能接力棒交給晶片、互聯、電源、散熱、封裝一起動的系統級創新(輝達口徑:平台級 token 生成效率每代提升約 35 倍,對比摩爾定律的電晶體密度年增約 30%;行銷口徑,作量級參考)。對裝置行業,系統級創新的每一步都以新增工序為代價——檢測層、鍵合、減薄、電鍍、TSV、光電測試——這正是"單位晶圓裝置含量上升"的根本來源,也是本輪裝置景氣與歷史周期最大的結構性差異。

鏈條上的三個"衰減器":①CAPEX 名義值含漲價通膨(微軟自認 250 億);②電力/潔淨室等物理瓶頸使支出後移(Lam 明確提及潔淨室空間短缺制約 2026 節奏);③成熟製程收縮抵消(TI/瑞薩/ST 合計減少數十億美元)。

第九章 趨勢研判:2026–2028

9.1 八大趨勢判斷

趨勢一:WFE 進入"兩年 3,500 億美元"的歷史最大擴張窗口,但斜率取決於記憶體。2026E 約 1,450 億+2027E 約 1,900 億的共識中樞意味著兩年合計約 3,400–3,500 億美元 WFE——超過 2010 年代任何完整周期的總量。其中最大的貝塔在記憶體(DRAM WFE 2026 +15%、NAND 轉換支出前移),最確定的阿爾法在先進邏輯(台積電增量)與先進封裝。6 月底韓國"西南半導體生態"項目(800 兆韓元國家級計畫)與三星千兆韓元級十年綱要(見 3.3),更把記憶體擴產的能見度從"兩年"直接拉向"十年"——這是 WFE 中樞長期上移最硬的新證據。

趨勢二:先進封裝從"配角"升格為"第二摩爾定律"——對中國是生死問題,不是效率問題。物理起點:一次光刻最多造出約 858mm²(光罩極限)的晶片,H100(814mm²、800 億電晶體)已幾乎滿光罩——單顆晶片到頂後,性能接力棒交給封裝:Blackwell 以兩顆滿光罩裸片拼出 2,080 億電晶體,Rubin 進一步到 3,360 億;台積電 CoWoS 封裝面積從 2016 年的 1.5 倍光罩,擴到 2026 年的 5.5 倍(良率約 98%)、2027 年 9.5 倍、2029 年規劃 14 倍以上(單封裝可容 24 顆 HBM,台積電技術路線圖口徑);產能兩年翻兩番仍短缺,2026 年底缺口仍約 10%——裝置交付周期 12–18 個月,是錢解決不了的時間。混合鍵合 20 家客戶起量、TCB TAM 三年翻倍、面板級封裝起步——封裝裝置(含工藝控制)正在形成一個 2026 年約 200 億美元、增速 30–50% 的獨立市場。有五個細分值得單獨盯住:鍵合(TCB/混合鍵合)、減薄、電鍍與 TSV 刻蝕、封裝檢測、FAU 光纖耦合是未來三年增速最高的五個裝置細分。

對中國,這條賽道還要再加一層權重。受限於 EUV 禁運,國產先進製程停在 7nm 級(中芯 N+2),電晶體密度約為台積電 5nm 的六至七成("做不密");DUV 製造接近光罩極限的大晶片良率不經濟,可量產面積往往只有一半("做不大")——兩頭相疊,單顆晶片電晶體約為輝達的 1/3–1/2(推算口徑,與第三方對國產旗艦晶片的拆解結論同向)。輝達能靠一顆大晶片打天下,中國必須靠先進封裝把多顆"做得出來的、合規的"小晶片拼成一顆大的——同樣是先進封裝,對輝達是效率問題,對中國是"能不能上牌桌"的生死問題,故稱"第二摩爾定律"。而中國的起點並不落後:大陸 2.5D 先進封測份額約八成五集中在頭部一家,長電/通富/華天穩居全球封測第一梯隊——對照光刻≈0、量檢測約 10% 的國產化率,封裝是中國離"第一梯隊"最近的環節,且"去美化"產線與"以封裝補製程"的戰略通道使國家意志與產業意志高度一致。國產裝置的卡位(與 7.4 表互參):拓荊 W2W 混合鍵合已量產、C2W 在客戶端驗證(在手訂單約 110 億元);華海清科減薄拋光一體機出貨 20 余台,正對 HBM 減薄剛需;盛美把先進封裝裝置列為 2026 年關鍵增長類股;FAU 側天孚交換機級份額超五成、上詮卡位台積電 COUPE,仕佳/傑普特/光庫以併購切入。誠實的差距:混合鍵合量產台數與客戶覆蓋仍在爬坡,HBM 仍高度依賴海外三家(長鑫 HBM 產線是關鍵變數),鍵合材料、玻璃基板、電鍍液等上游材料仍是短板。

2026 年年中,這條路線又添兩個註腳(業內交流口徑,未經官方確認):其一,海外極致微縮的邊際收益在退坡——2nm 較 3nm 成本上浮約 40%,而旗艦手機晶片的性能/功耗收益微弱、部分場景甚至不如 3nm,頭部手機客戶的落地反饋不及預期,靠光刻縮線寬的傳統摩爾路徑阻力越來越大;其二,國產堆疊路線開始跑通——業內稱華為新一代麒麟晶片(等效對標海外 7–10nm 區間)已採用兩層晶片堆疊,明年將拓展三層、四層堆疊並落地算力晶片,並把這條"以堆疊換微縮"的路徑稱為"堆疊定律"。若此判斷成立,"極致微縮"與"堆疊+封裝"的路線分叉將進一步固化,國產先進產能的"過剩"之憂弱化,裝置與零部件國產鏈條的景氣持續性更強。(百人會另有先進封裝專文,此處不展開)

趨勢三:測試強度長周期上行。AI 晶片多樣化(GPU→五家 ASIC→推理晶片)×複雜化(HBM4、Chiplet、CPO)雙輪驅動;愛德萬產能規劃翻倍(至 1 萬台/年)是對長周期的實物投票。矽光/CPO 測試從 2026 年開始成為可觀測的新增量。

趨勢四:EUV 的第二增長曲線來自記憶體。2025Q4 ASML 訂單中記憶體佔 56%;海力士 1c、美光 1γ、三星 1c 全面 EUV 化,長期還有 4F²/3D DRAM 的想像空間。Low-NA 出貨 60→80 台的爬坡由記憶體與 N2/A16 共同支撐;High-NA 則要等 2027–2029(英特爾 14A 與記憶體先行,台積電觀望)。賣方的 EUV 供需模型把這條短缺曲線畫到了 2030 年:全球 EUV 年安裝量 2025 年 48 台 → 2026 年 66 台 → 2027 年 90 台 → 2028 年 100 台,但按各廠產能爬坡折算的需求始終更高——供需差 2026 年約 -25 台、2027 年 -40 台、2028 年 -42 台,直到 2029 年才收斂至 -8 台;支撐係數:一台 EUV 每月約 7.5 萬次晶圓曝光,2nm 約 22 層 EUV 層、15 台裝置約支撐 5 萬片/月產能,DRAM 1b 製程 4–5 層 EUV、到 2030 年將增至 7–10 層(賣方模型,情景參考)——這也是"天花板之辯"最硬的定量彈藥。

趨勢五:裝置行業的"中國溢價"讓位於"AI 溢價"。2023–2024 年海外裝置商的超額收入來自中國搶購;2025–2026 年這塊收入正常化(-15pct 佔比),取而代之的是 AI 三條線。對國產裝置商,2026 年是"記憶體招標大年+平台化驗證年";對海外商,中國業務的剩餘價值在服務(CSBG/裝機基數)而非新機。

趨勢六:國產替代進入"深水區"——從可替代環節轉向難替代環節。刻蝕/清洗/CMP/爐管已過 50% 招標份額,繼續提升的邊際貢獻遞減;下一階段的價值集中在量檢測(10%→?)、塗膠顯影(6%→?)、離子注入、以及光刻這一終極窪地。同時"二次國產化"(零部件/子系統去美化)因實體清單倒逼而加速——這是一個尚未被充分定價的市場。

趨勢七:資本市場對"周期見頂"的定價將反覆出現。2026-06-23 式的劇烈回呼(Kospi 熔斷、單日 1.3 兆美元市值蒸發)會重演,因為估值(五大科技股佔標普 30% 權重)與敘事(折舊/循環交易/變現缺口)之間的張力是結構性的。但只要 Hyperscaler 指引不下調、HBM 長約不違約,裝置訂單的基本面周期與股價波動周期將繼續脫節。

趨勢八:2027 年是壓力測試年。三個時間點重疊:HBM 位元供給大量釋放(過剩討論的起點)、NAND 轉換支出高峰過後、Hyperscaler 折舊洪峰(巴克萊:Meta FCF 轉負)。若 AI 變現(全行業 AI 收入約 1,000 億 vs 所需 6,000 億的 Sequoia 框架缺口)屆時仍未顯著縮小,2028 年 WFE 出現周期性回呼(Gartner 已預埋"2028 停頓"觀點)的機率不低。本文的立場:旗幟鮮明看多 2026–2027,對 2028 保留一分清醒。

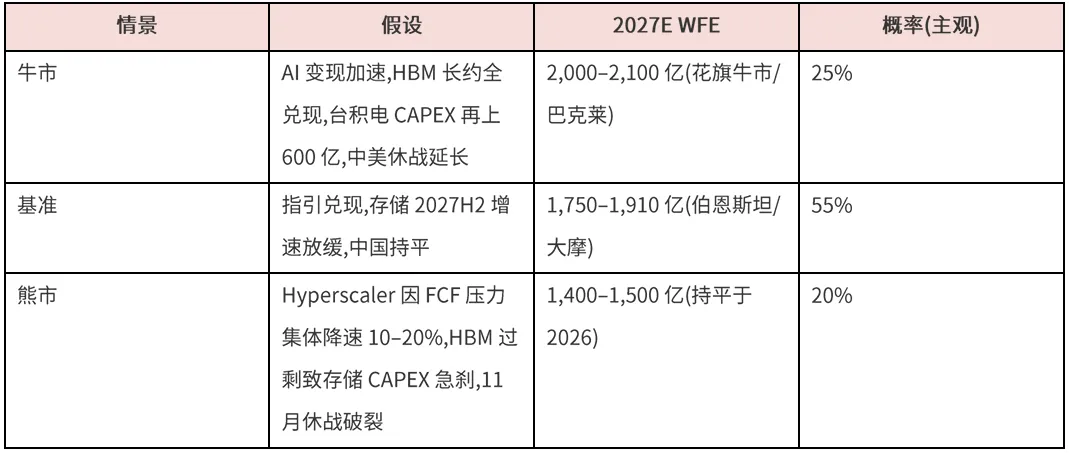

9.2 情景分析(2027 年 WFE)

9.3 六大思辨議題

總量之辯、結構之辯、國產之辯、地緣之辯、天花板之辯、零部件之辯——六大議題的正反方彈藥,本文第一、四、六、七、十章齊備;議題詳情已在第一篇發佈(👉《AI 的瓶頸是裝置:半年被上修 5,300 億美元之後,第二張閉門圓桌留給"賣鏟人"》),並將根據報名者的立場分佈與提問動態調整,此處不再展開。

第十章 風險因素

1. AI 變現缺口(機率中、影響大):OpenAI 年化收入約 250 億 vs 1.4 兆承諾;Sequoia 框架缺口約 6 倍且在擴大。反方證據:Google token 量 +7 倍、Blackwell 租賃價 +48%、雲三家收入加速。觀察指標:Hyperscaler 季報的 AI 收入披露與 CAPEX 指引修訂方向。

2. 折舊-自由現金流擠壓(機率中高、影響中):巴克萊測算 Meta FCF 2027 年轉負、微軟 2028 年末轉負;Michael Burry 指控折舊年限拉長虛增利潤(2026–2028 低估約 1,760 億美元)。CAPEX 由 FCF 融資轉向發債/SPV(Meta-Blue Owl 273 億出表、甲骨文 CDS 歷史新高)——融資依賴度上升使 CAPEX 對利率與信用市場敏感化。

3. 電力與物理瓶頸(機率高、影響中):變壓器 128 周、燃氣輪機最長 7 年、美國居民電價 5 年 +42% 引發政治反彈(57% 民眾反對建資料中心,2026 中期選舉議題)。對裝置業是雙刃劍:延緩裝機節奏,但拉長景氣尾部。

4. 2026-11-10 休戰到期(機率不確定、影響大):穿透規則+稀土管制同日恢復的"snap-back"設計意味著談判失敗的成本極高;若破裂,美系裝置商中國收入(約 180 億美元敞口)與國產供應鏈零部件同時受創,但國產整機份額將再獲強推。

5. HBM 2027 年過剩(機率中、影響大):三星/海力士/美光/長鑫四方擴產,若 ASIC 需求不及預期,HBM 價格 2027 年轉跌將直接打擊記憶體 CAPEX——本輪 WFE 上修中彈性最大的部分。

6. 中國市場總量下行超預期(機率中、影響中):SEMI 已預測中國 2026 起回落;1–4 月進口 -12% 是領先訊號;若成熟製程產能利用率惡化,國產裝置商收入增速也將從 30–60% 降檔。

7. 估值與流動性(常態風險):2026-06-23 式拋售、槓桿 ETF 強平、五大科技股 30% 權重的集中度風險——影響融資窗口與 IPO 節奏(長鑫 295 億募資、SK 海力士 ADR 等)。

8. 資料修正風險:本文多處依賴公司指引與賣方估算(已在附錄標註),SEMI 年中預測(7 月)與各公司 7 月末財報可能帶來數字更新。

附錄 A:資料口徑說明

1. 財年口徑:微軟財年止 6/30、甲骨文止 5/31、AMAT 止 10 月末、博通止 11 月初、輝達止 1 月末、美光止 8 月末、Lam/KLA 止 6 月末、日系裝置商(TEL/愛德萬/SCREEN/Kokusai/DISCO)止 3/31;文中儘量註明 CY/FY。

2. WFE 口徑:SEMI 年終預測口徑(1,157 億/2025)與各裝置公司自家口徑(Lam ~1,100 億、TEL 1,150 億)、SEMI World Fab Forecast(fab 支出口徑,1,520 億/2026)不可直接混用;本文默認引用時註明出處。

3. Hyperscaler CAPEX:各家對融資租賃處理不同,2024 年"四大合計"存在 2,260 億/2,430 億/2,510 億三個版本;甲骨文財年與日曆化差異約 76 億美元。

4. 國產化率:收入/存量口徑與招標/增量口徑差異可達 2–5 倍(刻蝕 31% vs 55–65%),引用必須註明。

5. 匯率:報告未做統一折算,韓元/日元/新台幣/歐元金額均保留原幣種,美元換算處已註明來源匯率假設。

附錄 B:主要未決/分歧資料清單(擇要)

- 上海微電子 SSA800 全部量產參數與交付資訊:自媒體來源,官方零確認,本文僅作傳聞分層處理。

- 新凱來財務預測(2025 年 45 億/2026 年 75 億營收)與 110 億美元估值:媒體援引融資材料,非審計資料。

- 2026 年中國 WFE 方向:SEMI(回落)vs 伯恩斯坦(+10%)——機構級分歧,並列呈現。

- HBM 2026 市場規模:450 億(高盛)~600 億(Yole)。

- 北方華創/中微新簽訂單額:賣方估算,公司未披露。

- 美光 FY2027 CAPEX ">mid-40B"、SK 海力士納斯達克 ADR:單一來源/聚合媒體,待公司確認。

- OpenAI 1.4 兆承諾:口頭表述,多為意向框架,輝達 1,000 億部分已報導"停滯"。

- 高盛 WFE 數字:僅經中文聚合媒體轉述。

- 台積電 CoWoS 2026 年末 130K/月:媒體估算,非官方。

- 五步宏觀帳(1.6):業內推演框架(單 GW 投資 250–450 億美元、"投 1 掙 4"、AI 拉動 GDP 10% 等均為情景假設),屬情景測算而非預測。

- WSTS 2026 年 1.51 兆美元/+90%/記憶體約 +250%:WSTS 官網 2026 年 6 月春季預測已確認;2027 年約 1.9 兆美元及 DRAM +125%/NAND +234% 的漲價拆分為媒體轉述口徑。

- 蘋果 M4 交貨期 16–18 周、AI 客戶同片晶圓出價高約 50%:據報導/管道口徑。

- H100 一年期租約價格半年反彈約 38%、現貨三年跌約七成:據報導(與 1.5 的 Blackwell 現貨 +48% 為不同標的與期限)。

- SK 海力士為 HBM4 一次採購約 200 台測試機:業內流傳,未經雙方確認(對 ASML 的 80 億美元 EUV 訂單則為雙方披露事實)。

- 中國單顆晶片電晶體≈輝達 1/3–1/2:基於製程密度與 DUV 大晶片良率的推算,與第三方拆解結論同向,非官方資料。

- Google TPU/Gemini"推遲近一年"三幕復盤(4.5)與 TeraFab 月產 100 萬片:業內復盤敘事/馬斯克規劃口徑,時點與因果為定性表述。

- 韓國擴產計畫口徑:CNBC/CNN/Tom's Hardware(2026-06-29)確認"西南半導體生態"約 800 兆韓元(三星/海力士各約 400 兆、四座新廠含 HBM 設施)與三星集團約 1,000 兆韓元十年綱要;"三星累計 2,655 兆韓元/海力士累計 1,100 兆韓元"為部分媒體與賣方的更寬口徑,統計期限與範圍不一;年化換算均為推算。

- 零部件調研資料(第六章:交期 3–4 個月→6–8 個月至一年+、靶材 +20%/密封圈 20–30%/管閥件與石英約 15%/單晶矽電極 15%+/射頻電源與分子泵約 10%/陶瓷 10%+、TOTO"交期無限拉長"、ASML 與富創接洽、海外龍頭來華尋源、在手訂單同比約 +50%、珂瑪海外訂單約 +100%):賣方管道調研與業內流傳,未經相關公司確認。

- 零部件廠商擴產幅度(富創產值 30→100→200 億元、珂瑪加熱盤翻倍、華亞智能翻倍、新萊 +80%、神工 +200%、英傑/恆運昌大幅提升)與 2025/2028 供需推演表(含利潤率 10%→30% 級情景)、"國產裝置訂單向數千億元演繹":賣方調研與情景推演,含多重假設;其類股/個股市值測算一律未採用。

- 2nm 較 3nm 成本 +40% 且收益微弱、華為新一代麒麟等效 7–10nm、兩層→三/四層堆疊、"堆疊定律":業內交流口徑,未經官方或拆解確認。

- 2025 年裝置商份額榜(ASML 23.6%/應材 17.8%/泛林 14%/東電 10.6%/科磊 8.6%):賣方基於 Gartner 調整後 WFE 口徑(2026-04);與"北方華創超越科磊居第五"的國內賣方口徑統計範圍不同(是否含服務與非 WFE 業務),兩說並存、引用註明。

- 美銀"WFE 超級周期起點"(1,310 億/+10%)、資本密集度 12–13% 與約 200 億美元上修空間、2030 年 WFE 或近 3,000 億美元:美銀 2026-01/04 報告口徑。

- CapEx→WFE 拆解模型(4.6:2028 年 CapEx 約 3,600 億/WFE 約 2,475 億、2027/28 供需缺口 14%/14%、台積電 2027/28 年 750/850 億美元)與 EUV 供需差(-25/-40/-42 台至 2029 收斂)及曝光係數:賣方自下而上模型,假設密集,均為情景推演。

- 裝置漲價訊號(5.7:東京電子三步走與利潤率目標、SCREEN 漲價獲客戶接受、SK 海力士收到 3–4% 漲價要求、ASML 新 EUV ASP 上探約 60%):伯恩斯坦 2026-06-15 報告及其援引新聞,幅度與落地節奏待財報驗證。

- NAND"主動推理層"(KV Cache Offloading、輝達 Rubin NVL72 DRAM 容量減半、蘋果/AMD/鎧俠動作)與雲廠資本開支 +84%/+56%/+38% 路徑:花旗 2026-06-17 報告口徑,其中 Rubin DRAM 減半為報導轉述。

- 長鑫記憶體×騰訊逾 200 億元伺服器 DRAM 多年期協議:媒體報導、高盛 2026-07-01 轉述,公司未公告。

- 高盛將北方華創/中微/盛美/安集估值法切換至"2030 年折現":本文僅採用方法論切換訊號,其盈利預測與目標價一律未採用。

資料來源

一手來源:各公司 SEC 8-K/10-Q/6-K、財報新聞稿與電話會記錄(ASML/TSMC/NVIDIA/Micron/Oracle/AMAT/Lam/KLA/TEL/Advantest 等官方 IR)、SEMI(WWSEMS/年終預測/World Fab Forecast/300mm Outlook)、WSTS(2026 年 6 月春季預測)、中國 A 股公司年報與一季報(巨潮資訊)。

二手與分析來源:SemiAnalysis、TrendForce、TechInsights、Yole、Counterpoint、Dell'Oro、Gartner(公開部分)、彭博/路透/CNBC/日經/財聯社/證券時報,以及摩根士丹利、摩根大通、高盛、UBS、伯恩斯坦、Mizuho、花旗、巴克萊、美銀等賣方觀點的公開轉述與報告原文(2026 年 1–7 月八份裝置行業報告與 CapEx→WFE 拆解模型,存檔備查)。

全部關鍵數字的逐條來源 URL 均已逐項存檔備查。

收束 | 公開資料到此為止,真實水位在現場

以上是公開財報與機構口徑能給出的全部答案。但這個行業最關鍵的幾個變數——真實的缺口有多大、招標的節奏有多快、良率爬坡到了那一步、零部件的緊缺傳導到了那一環、"兩套國產化率口徑"那個更接近車間裡的真相——從來不在研報裡,在一線人的手裡。

這正是 7 月 23 日閉門研討要做的事。 (半導體芯聞)