穩增長至關重要...

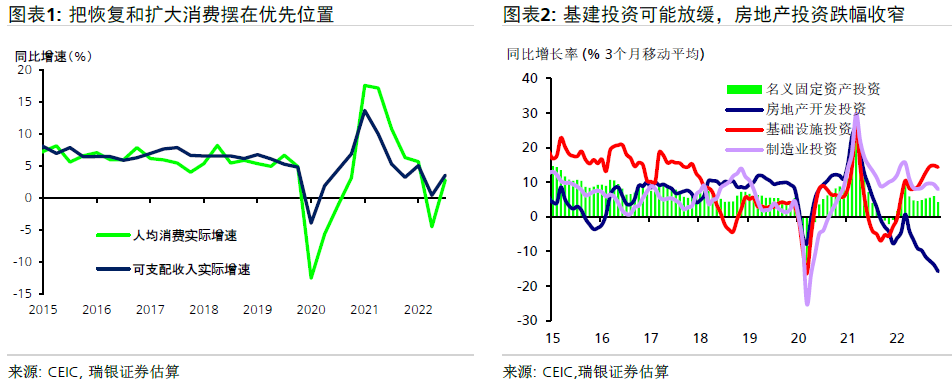

在上週五閉幕的中央經濟工作會議(“會議”)上,會議強調要著力穩增長、穩就業、穩物價,要加強各類政策協調配合,形成共促高質量發展合力。 與之對應,宏觀政策定調寬鬆積極,把恢復和擴大消費擺在優先位置(特別是住房改善、新能源汽車、養老服務等消費),重申了對房地產行業的支援基調,並明確要求加大對民企、外資和平臺企業的支援(支援後者在引領發展、創造就業、國際競爭中大顯身手)。 我們認為在明年3月的兩會上,政府會將經濟增長目標設定在5%左右(瑞銀預計2023年GDP增長4.9%)。

... 繼續優化防疫政策、退出動態清零

在過去一個月政府加速放鬆疫情防控措施之後,會議要求順利渡過流行期,確保平穩轉段和社會秩序穩定。 防疫政策中心也明確轉為著力保健康、防重症。 我們認為這表明瞭高層對退出動態清零、推動經濟正常化的清晰意圖與明確決心。 雖然防疫政策放鬆初期感染病例數目激增、對經濟活動帶來沖擊,我們預計中國或會繼續推進和落實疫情防控措施的大幅放鬆,不過一些地方在冬季可能會繼續執行部分現存的防疫政策。

進一步放鬆房地產政策,支援相關活動企穩

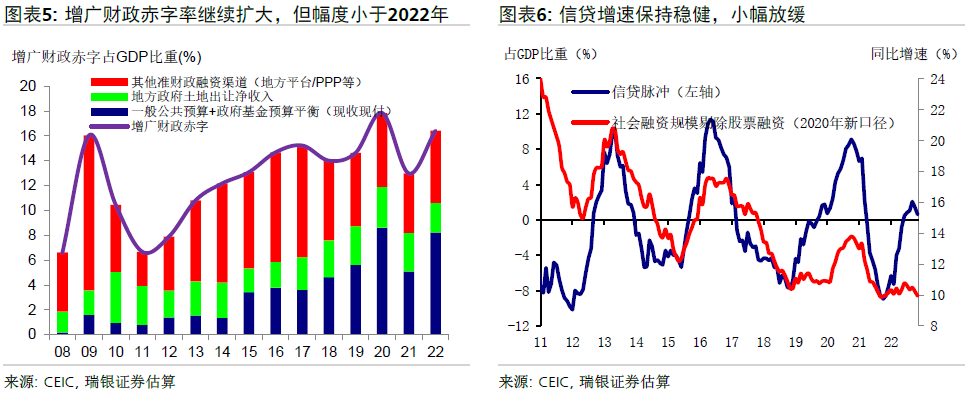

雖然會議依然保持了「房住不炒」的整體定位,但房地產政策定調明顯趨於寬松。 會議要求紮實做好保交樓工作,滿足行業合理融資需求,支援剛性和改善性住房需求。 繼11月中房地產相關的金融和信貸政策大幅放鬆之後,我們預計房地產政策會進一步寬鬆以支持購房需求,包括進一步降低房貸利率和首付比例,更多城市放鬆限購,加大政策性銀行和商業銀行對爛尾停工專案的信貸資金支援等。 整體而言,我們預計房地產銷售會在未來幾個月低位企穩,二季度之後在政策放鬆和經濟重啟的推動下環比反彈。

宏觀政策保持寬鬆,強調創新與自主可控

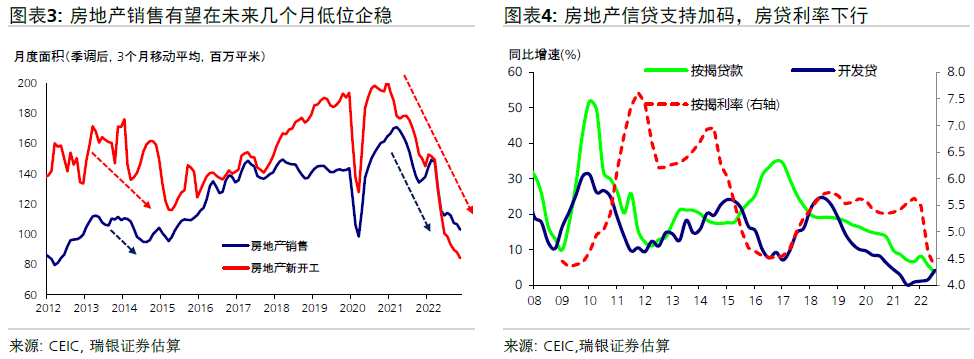

會議要求積極的財政政策要“加力提效”,在有效支援高質量發展中保障財政可持續和地方政府債務風險可控。 我們預計一般公共預算赤字率和地方政府專項債新增限額會小幅擴大; 不過,基建投資增速可能從2022年的12%以上的強勁增長回落到5-6%的穩健水準。 增廣財政赤字會繼續擴大,但幅度小於2022年。 會議保持貨幣政策「穩健」的基調,強調要「精準有力」。會議要求保持流動性合理充裕,引導金融機構加大對小微企業、科技創新、綠色發展等領域支援力度。 我們預計央行可能繼續降准,不會降低政策利率、但LPR有可能小幅下調5-10個基點; 信貸穩健增長但略弱於今年(參見2023年展望)。 此外,會議要求找准關鍵核心技術和零部件薄弱環節,保證產業體系自主可控和安全可靠。 新能源、人工智慧、生物製造、綠色低碳、量子計算等前沿技術研發和應用推廣或將獲得更多政策支持。

12月16日,備受矚目的中央經濟工作會議閉幕。 會議討論了2023年的主要經濟目標和政策基調。 像往年一樣,中央經濟工作會議沒有宣佈關鍵的增長和發展目標,這些目標將在明年三月的全國人民代表大會上發佈。

穩增長至關重要,進一步經濟重啟

穩增長至關重要。 會議指出當前我國經濟恢復的基礎尚不牢固,需求收縮、供給衝擊、預期轉弱三重壓力仍然較大,外部環境動盪不安,給我國經濟帶來的影響加深。 在這種情況下,與12月初的政治局會議精神一致,會議強調要著力穩增長、穩就業、穩物價,要加強各類政策協調配合,形成共促高質量發展合力。 會議要求以新氣象新作為推動高質量發展取得新成效。 與之對應,會議宏觀政策定調寬鬆積極,把恢復和擴大消費擺在優先位置,重申了對房地產行業的支援,並明確要求加大對民企、外資和平台企業的支援。 我們認為在明年全國人大會議上,政府會將經濟增長目標設定在5%左右(瑞銀預計2023年GDP增長4.9%),為疫情相關不確定性和全球增長減速的沖擊留有一定靈活空間。

經濟重啟繼續推進。 過去一個月政府加速放鬆疫情管控措施,會議重申要更好統籌疫情防控和經濟社會發展,因時因勢優化疫情防控措施,我們認為這意味著政府計劃繼續退出動態清零政策、重啟經濟。 其中,會議要求順利渡過流行期,確保平穩轉段和社會秩序穩定。 防疫政策中心也明確轉為著力保健康、防重症。 我們認為這表明瞭高層對退出動態清零政策、推動經濟正常化的清晰意圖與明確決心。 雖然防疫政策放鬆初期感染病例數目激增、對經濟活動帶來衝擊,我們預計中國或會繼續推進和落實疫情防控措施的大幅放松,不過一些地方在冬季可能會繼續執行部分現存的防疫政策。

把恢復和擴大消費擺在優先位置。 會議明確指出要把恢復和擴大消費擺在優先位置。 政府計劃支援住房改善、新能源汽車、養老服務等消費。 我們認為政府可能會將部分支援政策延續到2023年,加大對就業(特別是年輕人和高校畢業生)和居民收入的支援。 在初期,居民情緒較為謹慎,可能抑制未來幾個月消費活動。 隨著本輪疫情高峰在一季度結束,我們預計居民消費會大幅反彈,不過幅度可能不及中國2020年中或歐美國家消費表現(參見最新預測)。 另一方面,會議還要求加快實施“十四五”重大工程,加強區域間基礎設施聯通,加大對符合國家發展規劃重大專案的融資支援。

加大對民企、外資和平臺企業的支援。 與穩增長的基調對應,會議重申了支持民營經濟、吸引和利用外資、支援平臺企業發展的長期立場,這也與二十大會議精神一致。 其中,在2021年監管大幅收緊、2022年平穩定調之後,本次會議對平台企業的政策定調明顯寬鬆,明確要求支援平臺企業在引領發展、創造就業、國際競爭中大顯身手。 我們認為這些應可以降低部分市場參出席者認為政府不再重點關心經濟增長或市場化經濟的擔憂。

房地產寬鬆政策繼續加碼

房地產政策保持寬鬆定調。 不同於12月初政治局會議中沒有提及房地產,中央經濟會議保持了「房住不炒」的整體基調,但定調明顯趨於寬鬆。 會議要求要確保房地產市場平穩發展,紮實做好保交樓、保民生、保穩定各項工作,滿足行業合理融資需求,有效防範化解優質頭部房企風險,改善資產負債狀況。 政策基調延續了11月中以來房地產政策明顯放鬆的趨勢,後者大幅加強了對開發商和爛尾停工專案的金融和信貸支援。 此外,會議還明確要求支援剛性和改善性住房需求,這很可能是2023年的房地產政策重心。

更多促進房地產銷售的寬鬆政策可期。 自11月中房地產政策大幅以來,多個開發商已經成功在在岸市場發行債券、啟動股權配售再融資計劃、且/或獲得國內銀行的大額授信額度。 我們預計房地產政策會進一步放鬆,包括進一步降低房貸利率和首付比例,放鬆高線城市的限購,以及加大政策性銀行和商業銀行對爛尾停工項目的信貸資金支援。 整體而言,我們預計房地產銷售會在未來幾個月低位企穩,二季度之後在政策放鬆和經濟重啟的推動下環比反彈。 2023年房地產銷售可能下跌3-8%,對GDP增長的拖累遠小於2022年(參見2023年展望)。

宏觀政策繼續穩增長

積極的財政政策要加力提效。 會議要求積極的財政政策要“加力提效”,保持必要的財政支出強度。 與此同時,政府還要求在有效支援高質量發展中保障財政可持續和地方政府債務風險可控。 我們認為這意味著2023年財政政策會繼續保持寬鬆,但額外的財政刺激規模會小於2022年。 對於2023年,我們預計一般公共預算赤字率會小幅擴大至GDP的3%左右,地方政府專項債新增限額也會小幅擴大到3.7-3.8萬億(2022年為3.65萬億)。 我們預計2023年財政收入穩步回升、減稅降費規模有所縮小,因此2023年財政乘數有望提高。 我們預計基建投資增速從2022年的12%以上的強勁增長回落到5-6%的穩健水準。 總體而言,我們估算中國增廣財政赤字率在2023年繼續擴大0.5%以內(佔GDP比重),不過小於2022年的3.5%(參見2023年展望)。

穩健的貨幣信貸政策精準有力。 會議保持貨幣政策「穩健」的基調,不過要求要「精準有力」。 會議要求保持流動性合理充裕,保持廣義貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,引導金融機構加大對小微企業、科技創新、綠色發展等領域支援力度。 朝前看,我們預計央行不會降低政策利率,但得益於央行進一步降准、再貸款等流動性支援、以及銀行進一步下調存款利率,LPR有可能小幅下調5-10個基點。這應有助於推動2023年信貸穩健增長9.8%,略低於今年的10%。 因此,我們預計整體債務佔GDP的比重可能在2022年上升8-9個百分點之後在2023年進一步上升7-8個百分點。中國快速和較早的經濟重啟可能推動CPI同比增速在2023年上半年明顯上升和觸頂(上半年平均增速超過3%),但鑒於整體增長復甦依然比較脆弱、且經濟重啟帶來的通脹衝擊應是暫時的,這應不會促使央行調整貨幣政策回歸中性(參見2023年展望與預測調整)。

支援創新和產業體系自主可控。 與二十大精神一致,會議要求找准關鍵核心技術和零部件薄弱環節,保證產業體系自主可控和安全可靠。 政府計劃完善新型舉國體制,發揮好政府在關鍵核心技術攻關中的組織作用,突出企業科技創新主體地位。 會議要求加快規劃建設新型能源體系,但提及碳中和或碳減排的措辭很少。 新能源、人工智慧、生物製造、綠色低碳、量子計算等前沿技術研發和應用推廣或將獲得更多政策支持。

( 來源:瑞銀證券)

要求披露

本報告由瑞銀證券有限責任公司(瑞銀集團的關聯機構)編製。 瑞銀集團(UBS AG)、其子公司、分支機構及關聯機構,在此統稱為UBS(瑞銀)。

關於UBS(瑞銀)管理利益衝突以及保持其研究產品獨立性的方法、歷史業績表現、有關UBS(瑞銀)研究報告投資建議的更多披露,以及研究報告中使用的某些第三方數據的條款和條件,請訪問:https://www.ubs.com/disclosures。 股價表現圖中的數位指的是過去的表現,而過去的表現並不是一個可靠的、可用來預測將來結果的指標。 如有需要,可提供更多信息。 瑞銀證券有限責任公司是經中國證券監督管理委員會批准具有證券投資諮詢業務資格的機構。 UBS(瑞銀)是或者可能是這份報告可能針對的債務證券(或相關衍生產品)的委託人。 確定本建議的時間為格林尼治時間2022 年 12月 18日 下午 11:15。 瑞銀已將研究部門某些成員指定為衍生產品研究分析師,這些成員發佈的研究報告主要是對某種衍生產品的價格或市場的分析,同時提供合理充分的信息,從而形成衍生產品交易決策的基礎。 衍生產品研究分析師和股票研究分析師或經濟學家共同撰寫報告時,衍生產品研究分析師為衍生產品投資觀點、預測和/或建議負責。 定量研究評論:瑞銀「定量研究評論」產品對其分析師就與一系列短期因素出現可能性相關的某些問題所做回復開展定量評估。 評估所含特定股票觀點僅基於這些短期因素,其時間框架與報告所列股票評級時間框架(12個月)不同。 對於最新的回答,請參閱本報告最後的量化研究回顧附錄(如適用)。 之前的回答請參閱(i)以前發佈的瑞銀研究報告; 及(ii)若當月未發佈相應的研究報告,可在 https://neo.ubs.com/quantitative 找到量化研究回顧,或聯繫您的瑞銀銷售代表獲取該報告,或聯繫量化研究團隊(qa@ubs.com)。 我們也提供匯總了所有回答的合集報告,您依然需聯繫您的瑞銀銷售代表,以瞭解詳情及價格,或通過上述電郵聯繫量化研究團隊。

分析師聲明:

每位主要負責編寫本研究報告全部或部分內容的研究分析師在此聲明:就本報告中所提及的證券或每家發行人,(1)本報告中所表述的任何觀點均準確地反映了其個人對該證券或發行人的看法 ,並且以獨立的方式表述(包括與瑞銀相關的部分); (2)分析師薪酬的任何組成部分無論是在過去、現在及將來,均與其在本研究報告中所表述的具體建議或觀點無直接或間接的關係。

對本報告作出貢獻的由UBS Securities LLC的任何非美國關聯公司雇傭的分析師並未在美國金融業監管局(FINRA)註冊或具備該機構所認可的分析師資格,該分析師可能不是UBS Securities LLC的關聯人員,並且也不受FINRA有關與物件公司溝通、在公眾場合露面以及分析師帳戶所持證券交易的限制。 對本報告作出貢獻的每一家關聯公司名稱以及該關聯公司雇傭的分析師姓名見下文。

瑞銀證券有限責任公司: 鍾 揮

除非特別指出,請參考這份報告正文中的「價值與風險」章節。 若想取得本報告涉及公司的完整披露,包括估值和風險的資訊,請聯繫:UBS Securities LLC, 1285 Avenue of Americas, New York, NY 10019, USA, 聯繫人:Investment Research。

全球聲明

本檔由瑞銀證券有限責任公司 (瑞銀集團的關聯機構) 編製。 瑞銀集團(UBS AG)、其子公司、分支機構及關聯機構,在此統稱為UBS(瑞銀)。

本檔僅提供給獲得瑞銀明確接收授權的接收方。 如果您未獲得該授權,則須立即銷毀本文件。

我們通過UBS Neo,而且某些情況下還會通過 UBS.com 和其他系統、或者UBS Neo或 UBS.com 所發交流文件中專門指出且獲批為全球研究報告分發方式的途徑(以下統稱為“系統”)向客戶提供全球研究報告,還可能通過第三方供應商提供這些報告,或由瑞銀和/或第三方通過電子郵件或其他電子途徑發出。

UBS Neo可提供所有全球研究報告。 關於UBS Neo的使用者許可權問題,請與您的客戶顧問聯繫。 全球研究報告提到“其中有UBS Evidence Lab的內容”或使用了UBS Evidence Lab提供的數據時,並且您希望訪問這些數據,請聯繫您的瑞銀銷售代表。 UBS Neo可提供UBS Evidence Lab數據。 通過全球研究報告和UBS Evidence Lab向客戶提供的服務可能在層次和類型上有所不同,這取決於多個因素,比如客戶在接收報告的頻率和途徑方面的偏好,客戶的風險情況、投資重心和投資角度(例如是覆蓋整個市場還是專注於某個行業,是長期還是短期等),客戶與瑞銀的整體關係以及法律和監管方面的限制。

通過系統接收全球研究報告的客戶在接觸和/或使用這些報告方面受到本全球聲明、UBS Neo平臺使用協定(以下稱為“Neo條款”)以及相應系統的其他任何相關使用條款的約束。

通過第三方供應商、電子郵件或其他電子途徑接收全球研究報告即表明客戶同意在使用這些報告方面受到本全球聲明、Neo條款、UBS投資銀行適用業務條 款 ( https://www.ubs.com/global/en/investment-bank/regulatory.html ) 以 及 瑞 銀 使 用 條 款 / 聲 明( h ttps://www.ubs.com/global/en/legalinfo2/disclaimer.html ) 的 約 束 , 而 且同 意 瑞銀 按 照 瑞 銀 隱 私聲 明(https://www.ubs.com/global/en/legalinfo2/privacy.html)和cookie通告(https://www.ubs.com/global/en/legal/privacy/users.html )處理其個人數據並使用cookie。

通過系統或其他任何方式接收全球研究報告即表明客戶同意,在未事先取得瑞銀書面同意前,不複製、修改或調整這些報告,不在這些報告的基礎上衍生出其他報告,不將這些報告提供給第三方,不對這些報告或瑞銀其他材料提供的任何研究成果加以商業利用,也不從這些報告或瑞銀其他材料提供的任何研究成果或估算數位中摘取數據。

在某些情況下(例如,若您是一名學者或媒體成員),您可能會以瑞銀客戶以外的身份收到全球研究報告,您明白並同意:(i)全球研究報告僅供參考之用; (ii) 就接收全球研究報告之目的而言,您無意也不會因任何法律或監管目的而被視為瑞銀「客戶」; (iii)不應依賴全球研究報告或根據全球研究報告採取行動; 以及(iv)該等內容受正文后的相關免責聲明約束。

本文件僅在法律許可的情況下發放。 本檔不面向或供屬於存在後述情形之任何地區、州、國家或其他司法管轄區公民、居民或位於其中的任何人或實體使用:在該等司法管轄區中,分發、發表、提供或使用該文件違反法律或監管規定,或者令瑞銀須滿足任何註冊或許可要求。

本文件為普通交流檔,具有教育性質; 本檔既不是廣告,也不是購買或出售任何金融工具或參與任何具體交易策略的要約邀請或要約。 本檔所包含的任何投資策略或建議並不構成適合投資者特定情況的投資建議或個人投資建議。 提供本檔時,瑞銀及其代表均無任何責任也無任何權力以受託人等身份提供投資建議。 市場有風險,投資需謹慎且自主決定。 瑞銀及其代表均未建議接收方或他人採取某種行動或其他任何行動。 接收方應仔細閱讀本檔的全文,不得僅從評級得出推論或結論。 接收本檔即表明接收方瞭解並同意上述預期目的,而且不會預計或相信這些資訊構成對接收方的投資建議或旨在實現接收方的投資目標。 本檔中所述金融工具不一定能在所有的國家和地區向所有類型的投資者銷售。

期權、結構性衍生產品和期貨(包括櫃檯市場衍生產品)並不適合所有投資者。 這些工具的交易被認為有風險,而且可能只適於老練的投資者。 買入或賣出期權前,同時為了全面瞭解期權相關風險,您一定會收到《標準化期權的特徵和風險》(The Characteristics and Risks of Standardized Options)。 您可通過連結https://www.theocc.com/publications/risks/riskchap1.jsp 查閱該檔,或向您的銷售人員索取。 對這些工具相關風險的各種理論分析均已發表。可應要求提供用於支援任何主張、比較和建議的文件、統計數據或其他技術性數據。 過去的表現並不一定能預示未來的結果。 要進行多重期權買賣的期權策略,如息差期權和跨式期權,可能有很高的交易成本。 由於稅務方面的考量對許多期權交易來說都很重要,考慮從事期權交易的投資者應諮詢其稅務顧問,以便了解稅收對擬實施的期權交易結果有何影響。

住房抵押支持證券和資產支持證券可能有很高的風險,而且可能由於利率變化或其他市場因素而出現巨大的波動。 外匯匯率可能對本檔所提及證券或相關工具的價值、價格或收益帶來負面影響。 有關投資諮詢、交易執行或其他方面的問題,客戶應聯繫其當地的銷售代表。

任何投資的價值或收益皆有可能下跌和上漲,而投資者有可能無法全額(或部分)取回已投資的金額。 過去的表現並不一定能預示未來的結果。 瑞銀或其董事、員工或代理人均不對由於使用本檔全部或部分資訊而遭致的損失(包括投資損失)或損害負責。

做出投資或財務決定前,本檔或這些資訊的所有接收方都應採取措施來瞭解投資的風險和回報並聽取其個人財務、法律、稅務和其他專業顧問考慮到接收方投資目標的所有具體情況和環境后提出的針對性建議。

本文件中所述任何價格只作資訊之用而並不代表對個別證券或其他金融工具的估值。 亦不代表任何交易可以或曾可能在該等價格成交。 任何價格並不必然反映瑞銀內部簿記和記錄或理論上基於模型的估值,以及可能基於的若干假設。 基於瑞銀或其他任何來源的不同假設可能會產生非常不同的結果。

除了有關瑞銀的資訊外,瑞銀沒有對與本文件有關的任何材料中所含資訊(下稱“資訊”)的準確性、完整性或可靠性做出過任何明示或暗示的聲明或保證。 本檔無意對文中涉及的證券、市場及發展提供完整的陳述或總結。 瑞銀不承諾更新資訊或使資訊保持最新。 本檔中所表述的任何觀點皆可在不發出通知的情形下做出更改,也可能不同於瑞銀其他業務集團、部門、個人或其他代表所表述的觀點,或與之相反。 本檔中所有基於第三方的內容均為瑞銀對第三方提供的數據、資訊和/或觀點的解釋,這些數據、資訊和/或觀點由第三方公開發表或由瑞銀通過訂購取得,對這些數據、資訊和/或觀點的使用和解釋未經第三方核對。 在任何情況下都不應將本檔及其中資訊(包括任何預測、價值、指數或其他計算結果(下稱“價值”))用於下列目的:

(i)估值或記帳;

(ii)計算到期或應付款項、任何金融工具或金融合同的價格或價值;

(iii)衡量任何金融工具的表現,包括但不限於用於追蹤任何價值的回報或表現,確定證券投資的資產配置或者計算績效費用。

對本文件及其中資訊的接受即表示對瑞銀保證不會將本檔或其中任何資訊用於上述目的,或者依賴本檔或其中任何信息達到上述目的。 瑞銀設有旨在並以其為基礎來管理潛在利益衝突並控制瑞銀各個部門、子公司、分支機構和關聯機構之間資訊流動的政策和流程,其中包括但不限於獨立性政策和資訊隔 離牆 。 有 關 瑞銀 管 理 沖 突 和 保持 研 究 產 品 獨 立 性 的方 法 、 歷 史 表 現以 及 關 於瑞銀 研 究 建 議 的 某 些 附 加 披 露 信 息 , 請 參 見 https://www.ubs.com/disclosures 。

研究部門僅基於瑞銀研究部管理層的判斷開始撰寫、更新或終止對相關證券的研究,研究部管理層同時全權決定所有研究產品的發佈時機和頻率。 本文件所包含的分析基於各種假設。 按照市場濫用行為監管規定的要求,在UBS Neo上可找到所有與已發佈研究報告有關的重大資訊,比如估值方法、風險聲明、基本假設(包括對該等假設的敏感性分析)以及評級歷史等。 不同假設可能導致分析結果出現重大不同。

負責撰寫本文件的分析師可能為了收集、使用和解釋市場資訊而與交易人員、銷售人員和其他相關方溝通。 瑞銀利用資訊隔離牆控制瑞銀內部一個或多個領域,部門、集團或關聯機構之間的資訊流動 。 撰寫本文件的分析師的薪酬由研究部門管理層和公司高級管理層(不包括投行部)全權決定。 分析師的薪酬不是基於瑞銀投行部收入而定,但是分析師的薪酬可能與瑞銀和/或其部門的整體收入有關,其中包括投行部、銷售與交易業務,還可能與瑞銀子公司、分支機構和關聯機構的整體收入有關。

對於可在某個歐盟監管市場交易的金融工具: 瑞銀集團,其關聯或下屬機構(不包括瑞銀證券有限責任公司(美國))擔任發行人金融工具的做市商或流動性提供者(按照英國法律對此類術語的解釋; 如未由瑞銀在英國開展此類活動,則按照瑞銀決定開展此類活動的相關司法管轄區的法律對此類術語的解釋)時,此類資訊在本研究檔中另行披露,但流動性提供者的活動按照任何其他歐洲國家法律和法規的定義開展時除外。 對於可在某個非歐盟監管市場交易的金融工具: 瑞銀擔任做市商時,此類資訊在本檔中另行具體披露,但此類活動是在美國按照相關法律和法規的定義開展時除外。 瑞銀可能發行了價值基於本檔所提及一種或一種以上金融工具的權證。 瑞銀及其關聯機構和它們的員工可能持有本檔所述金融工具或衍生品的多頭或空頭頭寸,或作為委託人買賣此類金融工具或衍生品; 此類交易或頭寸可能與本檔中所表述的觀點不一致。

在過去的12個月里,瑞銀集團、其關聯機構或子公司可能接受或提供過《歐盟金融工具市場指令II (MiFID II)規定的投資服務和活動或者輔助服務,而且可能支付或收到、或者承諾支付或得到承諾將收到與這些服務有關的款項。

英國 : 本檔由UBS AG,London Branch提供給符合資格的交易對手或專業客戶。 UBS AG,London Branch由英國審慎監管局(PRA)授權並接受英國金融市場行為監管局(FCA)的監管和英國審慎監管局的有限監管。 歐洲:除非另有具體說明,否則本檔由UBS AG 子公司UBS Europe SE向符合資格的交易對手或專業客戶(具體如德國聯邦金融監管局(BaFin)規則所述且按照MiFID的規定)而且僅供這些物件使用。 本文件中的資訊不適用於零售客戶,零售客戶亦不應依賴本文件中的資訊。 UBS Europe SE由歐洲央行(ECB)授權並受BaFin和ECB監管。 德國、盧森堡、荷蘭、比利時和愛爾蘭: 如果UBS Europe SE的分析師參與本文件的編製,本檔也將被視同由UBS Europe SE編製。 在所有情況下,本檔由UBS Europe SE和UBS AG, 倫敦分公司 分發。 土耳其:由UBS AG, London Branch分發。 本文件中沒有任何資訊是為了在土耳其共和國以任何形式發行、推介和銷售任何資本市場工具和服務而準備的。 因此,本檔不得被視為是向土耳其共和國居民發出的或將要發出的要約。 UBS AG, London Branch未獲得土耳其資本市場委員會根據《資本市場法》(法律編號:6362)規定頒發的許可。 因此,在未經土耳其資本市場委員會事先批准的情況下,本檔或任何其它涉及金融工具或服務的發行材料不得用於向土耳其共和國境內的任何人提供任何資本市場服務。 但是,根據第32號法令第15 (d) (ii)條之規定,對於土耳其共和國居民在海外買賣證券,則沒有限制。 波蘭:由UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce分發。 由波蘭金融監管局(Polish Financial Supervision Authority)監管。 如果UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce分析師對本報告作出了貢獻,本報告也將視為由UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce編製。 俄羅斯: 由UBS Bank (OOO)編製和分發。 “就俄羅斯法律而言,不應將其解釋為個人投資建議“ – 第39-FZ號《聯邦法》”證券市場“第6.1-6.2條。 瑞士:僅由UBS AG向機構投資者分發。 UBS AG受瑞士金融市場監督管理局(FINMA)監管。 義大利:由UBS Europe SE編製,UBS Europe SE和UBS Europe SE義大利分支機構分發。 如果UBS Europe SE義大利分支機構的分析師參與本文件的編製,本檔也將被視同由UBS Europe SE義大利分支機構編製。 法國:由UBS Europe SE編製,UBS Europe SE和UBS Europe SE法國分支機構分發。 如果UBS Europe SE法國分支機構的分析師參與本文件的編製,本檔也將被視同由UBS Europe SE法國分支機構編製。 西班牙:由UBS Europe SE編制,UBS Europe SE和UBS Europe SE西班牙分支機構分發。 如果UBS Europe SE西班牙分支機構的分析師參與本文件的編製,本檔也將被視同由UBS Europe SE西班牙分支機構編製。 瑞典:由UBS Europe SE編製,UBS Europe SE和UBS Europe SE瑞典分支機構分發。 如果UBS Europe SE瑞典分支機構的分析師參與本文件的編製,本檔也將被視同由UBS Europe SE瑞典分支機構編製。 南非:由JSE的授權使用者及授權金融服務提供者UBS South Africa (Pty) Limited(註冊號:1995/011140/07,金融服務提供者編號:7328 )分發。 沙特本檔由瑞銀集團(及/或其子公司、分支機構或關聯機構)分發。 瑞銀集團是一家上市的股份有限公司,成立於瑞士,註冊位址為Aeschenvorstadt 1, CH-4051 Basel and Bahnhofstrasse 45, CH-8001 Zurich。 本檔已獲UBS Saudi Arabia(瑞銀集團子公司)的批准,該公司是瑞銀集團在沙烏地阿拉伯王國設立的一家沙特封閉式股份公司,商業註冊號1010257812,註冊地址Tatweer Towers, P.O. Box 75724, Riyadh 11588, Kingdom of Saudi Arabia。 UBS Saudi Arabia 獲沙特資本市場管理局授權開展證券業務,並接受其監管,業務牌照號 08113-37。 阿聯酋/迪拜:分發的資料 UBS AG 公司迪拜分公司僅供專業客戶和/或市場交易對手的分類根據 DFSA 規則手冊。 沒有任何其他人应采取行动的这种材料/通信。 该信息不再分布在阿拉伯联合酋长国。 UBS AG 公司迪拜分公司是由 DFSA 在杜拜国際金融中心。 UBS 不許可提供的銀行服務的阿聯酋中央銀行的阿聯酋, 也不許可的阿聯酋證券和商品的權力。 以色列:該材料由UBS AG,London Branch分發。 UBS Securities Israel Ltd是受以色列證券局監管的持牌投資推介商。 UBS AG,London Branch及其在以色列之外成立的關聯機構未獲得《以色列顧問法》所規定的許可。 瑞銀可能參與金融資產發行或分銷其他發行人發行的金融資產等活動,以獲取手續費或其他收益。 UBS AG,London Branch及其關聯機構可能更青睞與之有聯繫或可能與之有聯繫(此種聯繫遵循《以色列顧問法》的定義)的各種金融資產。 本材料中的任何內容都不應被視為《以色列顧問法》所規定的投資建議。 本材料僅發放給且/或面向《以色列顧問法》所定義的“合格客戶”,任何其他人不應提供本材料,依賴本材料或根據本材料採取行動。 美國:由UBS Securities LLC或UBS AG 的分支機構-- UBS Financial Services Inc. 分發給美國投資者; 或由UBS AG 未註冊為美國經紀人或交易商的營業單位、分支機構或關聯機構(『非美國關聯機構』 )僅分發給美國主要機構投資者。 UBS Securities LLC或UBS Financial Services Inc. 對通過其發送給美國投資者的、由非美國關聯機構編製的報告所含的內容負責。 所有美國投資者對本報告所提及證券的交易必須通過UBS Securities LLC或UBS Financial Services Inc. ,而非通過非美國關聯機構執行。 UBS Securities LLC不擔任在美國《證券交易法》(Securities Exchange Act)15B(即Municipal Advisor Rule)下定義的市政實體( Municipal Entity)的市政顧問(Municipal Advisor)或Obligated Person,在本檔中的觀點和意見,無意被視為,也不構成Municipal Advisor Rule所定義的建議。 加拿大:由UBS Securities Canada Inc. 或瑞銀集團另外一家已經註冊或被免除註冊義務的可以在加拿大開展業務的關聯機構分發。 UBS Securities Canada Inc. 是一家經過註冊的加拿大投資經紀商和加拿大投資者保護基金成員。 巴西: 除非具體說明,否則由UBS Brasil Corretora de Cambio, Titulos e Valores Mobiliarios S.A. 1 (UBS Brasil CCTVM)分發給居住在巴西的有資格投資者,即適用法規,主要是2021年5月11日巴西證券交易委員會(CVM)發佈的第 30號指令(明確了基於客戶身份核實產品、服務和交易是否適宜的責任)規定的職業投資者(Investidores Profissionais)。 1UBS CCTVM是UBS BB Servicos de Assessoria Financeira e Participacoes S.A.(UBS BB)的子公司。 UBS BB是瑞銀集團與Banco do Brasil(通過其子公司BB - Banco de Investimentos S.A.)設立的關聯機構,瑞銀集團持有多數股份。 UBS BB在巴西、阿根廷、巴拉圭、秘魯和烏拉圭提供投資銀行服務和業務覆蓋。 香港:由UBS Securities Asia Limited分發。 由分析師或本報告引起或與之相關的任何事務,請聯繫UBS Securities Asia Limited在當地的授權人員。 新加坡:由UBS Securities Pte. Ltd[Co. Reg. No.: 198500648C]或UBS AG 新加坡分行分發。 任何由此項分析或檔衍生或有關之事宜,請向UBS Securities Pte Ltd,一新加坡財務顧問法案(第110章)定義下之豁免財務顧問; 或向UBS AG 新加坡分行,一新加坡財務顧問法案(第110章)定義下之豁免財務顧問及依據新加坡銀行法(第 19章)持照執業,並由新加坡金融管理局監管之批發銀行聯繫。 此文件之接收方聲明並保證其為依據證券及期貨法(第289章)定義下之認可及機構投資者。 日本:由UBS Securities Japan Co. ,Ltd.向專業投資者分發(除非另有許可)。 當本報告由UBS Securities Japan Co. ,Ltd.編製,則UBS Securities Japan Co. ,Ltd. 為本報告的作者,出版人及發佈人。 由UBS AG,Tokyo Branch 分發給與外匯及其他銀行業務相關的專業投資者(除非另有許可)。 澳大利亞: UBS AG 客戶: 由UBS AG(澳大利亞商業號碼:47 088 129 613; 澳大利亞金融服務執照號:231087)分發,UBS Securities Australia Ltd 客戶: 由UBS Securities Australia Ltd(澳大利亞商業號碼:62 008 586 481; 澳大利亞金融服務執照號:231098)分發。 本檔僅包含一般資訊及/或一般建議,並不構成針對個人的金融產品建議。 本檔所載資訊在準備過程中並未考慮任何投資者的目標、財務狀況或需求,因此投資者在根據相關信息採取行動之前應從其目標、財務狀況和需求出發考慮這些資訊是否適合。 如果本檔所含資訊涉及2001 年公司法761G條所定義的「零售」客戶獲得或可能獲得某一特定的需要產品披露聲明的金融產品,零售客戶在決定購買該產品之前應獲得並考慮與該產品有關的產品披露聲明。 紐西蘭:由UBS New Zealand Ltd分發。 UBS New Zealand Ltd並非紐西蘭註冊銀行。 貴方獲得本檔或材料是因為貴方已經向瑞銀表明,貴方是符合紐西蘭《2008年金融顧問法》第5C節定義的“批發類客戶“(下稱”獲許可客戶“)。 本檔或材料不提供給獲許可客戶以外的客戶(下稱“未獲許可客戶”)。 如果貴方是未獲許可客戶,請勿以本檔或材料為依據。 如果貴方無視本警告,仍以本檔或材料為依據,則(i)貴方承認貴方不應以本檔或材料的內容為依據,而且本檔或材料中的任何建議或觀點均非為貴方做出或向貴方提供; (ii)貴方在法律允許的最大程度下,(a)對瑞銀及其關聯機構或相關實體(及其董事、管理人員、代理人和顧問)(下稱「相關方」)由於貴方在未經授權情況下以本檔或材料為依據而產生或遭受,或與貴方此類行為有關的任何損失、損害或責任或者對該等損失、損害或責任的索賠進行賠償,並(b)宣布放棄由於貴方在未經授權情況下以本檔或材料為依據而產生或遭受,或與貴方此類行為有關的任何損失、損害、責任或索賠使貴方擁有的對相關方的權利或由相關方為貴方提供的補救措施。 韓國: 由UBS Securities Pte. Ltd. 首爾分行於韓國分發。 本報告可能不時由UBS Securities Pte. Ltd.首爾分行之關聯機構校訂或編製。 本材料僅供專業/機構客戶使用,不向任何零售客戶分發。 馬來西亞:本檔獲准由UBS Securities Malaysia Sdn. Bhd (資本市場服務執照號:CMSL/A0063/2007) 於馬來西亞分發。 本報告僅供專業機構客戶使用,不供任何零售客戶使用。 印度:由UBS證券印度私人有限公司(公司識別碼U67120MH1996PTC097299),2樓,北大道2,製造商馬克斯蒂,班德拉庫爾拉綜合體,班德拉中國經濟透視 2022 年 12 月 19 日 abc 8 (East) ,Mumbai (India) 400051分發。 電話號碼: +912261556000。 UBS Securities India Private Ltd提供券商服務,SEBI註冊號為: INZ000259830; 商業銀行服務,SEBI註冊號為: INM000010809; 以及研究分析服務,SEBI註冊號為: INH000001204。 瑞銀集團、其關聯機構、或子公司可能持有本報告所涉及印度公司的債券或其他證券。 瑞銀集團、其附屬公司或子公司可能不時在所涉及印度公司持有經濟利益(如貸款/衍生產品,投資權利或利益等)。 在過去的12個月里,瑞銀集團、其關聯機構或子公司可能在對該印度公司的非投資銀行證券相關業務和/或非證券業務中取得過報酬。 在本研究報告發佈前的12個月里,該印度公司可能是瑞銀集團、其關聯機構、或子公司投資銀行業務和/或非投資銀行證券相關業務和/或非證券業務客戶。 關聯機構資訊請參見瑞銀集團年報,連結為:https://www.ubs.com/global/en/about_ubs/investor_relations/annualreporting.html 臺灣:除非具體說明,本材料不得在臺灣分發。 在臺灣有組織的交易所中交易的證券/工具的資訊和材料被視為由UBS Securities Pte. Ltd., Taipei Branch分發,UBS Securities Pte. Ltd., Taipei Branch受台灣證券期貨局監管。 除在臺灣有組織的交易所中交易的證券/工具外,並未就所覆蓋公司或本檔中提到的任何公司構成對客戶或臺灣接收方的任何“建議“。 未經瑞銀授權,媒體或任何其他人不得複製或引用本檔的任何部分。 印尼: 本報告由PT UBS Sekuritas Indonesia分發,並由其持照員工,包括營銷/銷售人員遞交給客戶。 PT UBS Sekuritas Indonesia的註冊辦公位址為Sequis Tower Level 22 unit 22-1, Jl. Jend. Sudirman, kav.71, SCBD lot 11B, Jakarta 12190, Indonesia,是瑞銀集團子公司,按照《1995年第8號資本市場法》(Capital Market Law no. 8 year 1995)持有牌照,同時持有資本市場和金融監管局(Capital Market and Financial Institution Supervisory Agency,現為Otoritas Jasa Keuangan/OJK)頒發的經紀-交易商和承銷商牌照。 PT UBS Sekuritas Indonesia還是印尼證券交易所會員,受Otoritas Jasa Keuangan(OJK)監管。 除非符合印尼資本市場適用法律和規定的要求,否則不得在印尼分發本報告或其任何副本,或者將其分發給任何印尼公民。 本報告並非在印尼發售證券,在按印尼資本市場法律和規定之定義構成證券發售的情況下,不得在印尼境內分發本報告或將其分發給印尼公民。

由UBS AG,London Branch或UBS Europe SE編製的本檔中披露的內容應受英國法律監管並依據英國法律解釋。

未經瑞銀事先書面許可,瑞銀明確禁止全部或部分地再分發本檔。 在任何情況下,瑞銀對本檔或其中內容的再分發或者第三方的該等行為不承擔任何責任。 圖像中可能包含受第三方版權、商標及其它知識產權保護的物件或元素。 c UBS 2022版權所有。 鑰匙標識與UBS都是瑞銀註冊與未註冊的商標。 本公司保留所有權利。