26日清晨,特斯拉公司召開了2022年第四季度財報電話會議。CEO 埃隆·馬斯克,CFO Zachary致辭,並攜眾高管回答了大量個人投資者和機構分析師的提問。

回顧22年,對特斯拉來說,這是夢幻般的一年。

在各個層面上,這都是我們有史以來最好的一年。我們的團隊完成了出色的工作,當然,能與這樣一群才華橫溢的人共事,是一種榮幸。

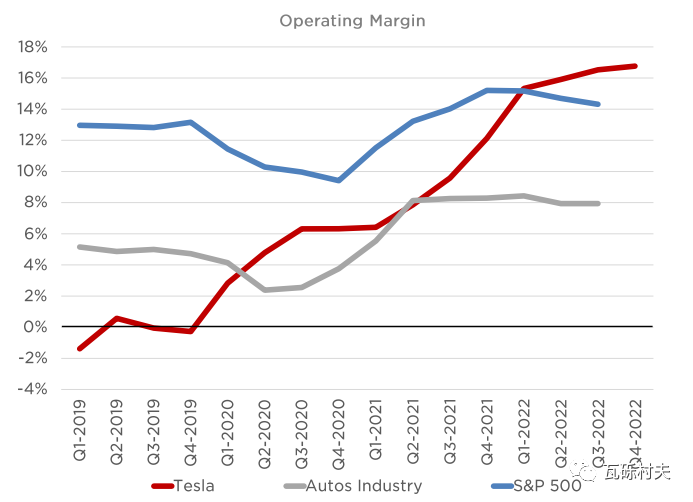

2022年,我們共交付超過130萬輛汽車,實現了17%的營業利潤率,是所有已量產汽車生產商中最高的,我想也許也是所有汽車生產商中最高的。與此同時,我們獲得了125億美元淨收入和75億美元預現金流。

營業利潤率:特斯拉(紅),汽車業(灰),標準普爾500(藍)

重要的是,儘管由於出現了被迫停工,高利率,以及許多交付挑戰,2022年是極具挑戰的一年,特斯拉團隊仍然創造了這些記錄。值得一提的是,所有這些記錄都是在面臨巨大困難的情況下取得的,這要歸功於整個團隊。

我們從投資者那裡聽到最常見的問題就是關於需求,我想平息這個擔憂。

目前為止,在一月份,我們已經看到了比歷史上任何時候都更強勁的訂單情況,我們目前看到的訂單速度幾乎是生產速度的兩倍。很難說這個兩倍於生產的速度是否會繼續保持,但訂單量很高。事實上,作為應對,我們已經提高了某些車型的價格。

儘管整個汽車市場可能會縮量,我們仍然認為需求沒問題。

基本上來說,價格的確非常關鍵,我認為,有大量的人想買特斯拉汽車,但買不起。因此,這些價格變化對於普通消費者來說,真的影響很大。有時候,對於那些很有錢的人來說,他們似乎忘記了價格低廉的重要性,而在特斯拉,我們的目標一直都是讓盡可能多的人都能買得起車。

我很高興我們能夠做到這一點,考慮各個方面,我認為這是一件好事。

我們在成本控制方面也取得了非常好的進展。我們看到,正如所期望的那樣,柏林和奧斯汀的生產成本隨著產能增長而下降。

至於autopilot,截至目前,我們為北美約40萬客戶部署了適用於城市街道的FSD beta版本。這是自動駕駛一個巨大的里程碑,因為FSD beta是消費者們可以測試最新人工智能驅動的自動駕駛的唯一途徑。

除高速以外,我們目前總計的FSD里程約為1億英里。而我們公佈的數據顯示,安全統計的改善非常明顯。如果安全統計數據並不出色,我們就不會發布FSD beta版本。

至於電池,4680電池在去年年底達到了每週1000輛車的生產速度。正如昨天我們在內華達超級工廠宣布的,我們正在把4680電池的產能再增加1億千瓦時。我們的長期目標,是讓內部生產的電池遠遠超過10億千瓦時,並繼續使用其他電池供應商。

明確地說,我們會繼續使用其他電池供應商,只是在相當長的時間內,鋰電池的需求量幾乎是無限的。我們覺得,同時使用供應商和內部生產的電池,我們可以更快地擴展規模。而且我們有一個很棒的計劃,讓4680電池的成本變得很低,而能量密度很高。

儲能方面,我們也看到了創紀錄的增長,而且增長正在繼續加速。

始終值得記住,可持續能源未來的三大支柱顯然是電動汽車,太陽能/風能。然後第三個關鍵支柱是固定儲能,以存儲來自太陽和風的能量,因為顯然太陽不會一直照耀,和風也不會一直吹拂。

有這三樣東西,就可以把我們所有人都轉變到完全可持續的情況,實際上能轉變很多次。我想明確指出,人類有一條通往完全可持續的未來的道路,而我們特斯拉的目標,則是在這條道路上盡可能地加速前進。

是的,顯然我們正在提升megapack產能,我們預計,其增長速度將比我們的汽車快不少。

總之,從我們的視角,我們希望繼續生產並銷售盡可能多的汽車。我們相信,我們可以繼續推動強勁的產量增長,同時保持行業最佳的運營利潤率。

正如我們之前多次提到的,我們希望成為最好的生產商。的的確確,生產製造技術將是我們最重要的長期優勢。我們將在3月1日的投資者日上更多地討論我們的嶄新計劃。

最後,我想再次感謝我們所有的員工,在這一年裡又創造了新的記錄。

恭喜各位!

CFO Zach致詞

正如埃隆提到的,2022年對特斯拉來說是了不起的一年。我也想祝賀特斯拉團隊,並感謝我們的供應商在相當動蕩的一年中給予的支持。

從全年來看,我們的收入增長了50%以上,營業收入翻了一番,自由現金流增長了50%以上,而且我們的利潤率仍然領先於行業。此外,我們繼續在管理效率方面取得進展,non-GAAP運營支出佔收入的百分比進一步改善。

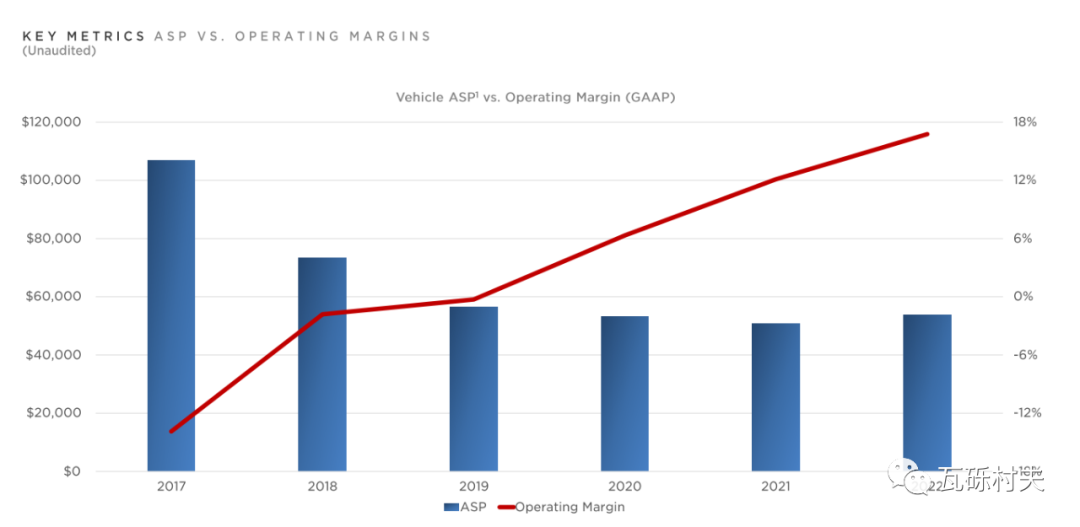

具體到第四季度,由於中國的新冠影響,美國消費者稅收優惠的不確定性以及利率上升環境,環比和年度利潤率受到了單車售價降低的影響。請注意,2022年,僅利率上升就讓我們在美國的汽車售價實際上增加了近10%。

此外,每輛汽車的生產成本同比增加,主要由三個因素驅動:

首先,是原材料和以鋰為首的價格通脹,我們在以前的電話會議上詳細討論過。

第二,我們正在努力解決奧斯汀,柏林和內部電池生產工廠早期的低效問題。

第三,我們的車輛組合在過去一年中更多地向Model Y傾斜,它的成本比Model 3略高。

與前幾年取得的進展一致,我們繼續執行特斯拉可控的成本削減,這樣,部分抵消了上述影響。這些改進包括我們繼續努力,逐步實現車輛的地域性生產平衡。

在零售和商用儲能穩定提升的帶動下,在任何指標上,今年能源業務都是最強勁的一年。雖然在發展這項業務和改善成本方面還有很多工作要做,我們相信我們走上了正軌。

展望2023年,我們正在利用我們的能力和成本,積極地向前推進。在這裡,我想說三個關鍵點:

首先,關於需求,正如埃隆提到的,客戶對我們產品的興趣仍然很高。

第二,在降低成本方面,我們正穩定地執行我們的計劃,在提高管理效率的同時迅速提升產量,這也是保持我們運營利潤率優勢的最有效方法。特別是,我們正在加速改善我們奧斯汀,柏林和內部生產電池的工廠,這些地方的低效最突出。

我們也正在削減其他每個領域的成本,並消除多年來新冠相關的不穩定性所帶來的成本增加,這包括物流,加急,物料緩衝區的積累,零部件溢價,生產力和管理費用。隨著全球從通貨膨脹的環境過渡到通貨緊縮,我們期望在這個過程中,也能與我們的供應商建立強有力的伙伴關係。

總的來說,在為我們的產品定價時,我們著眼於長期的成本結構,因此,在短期內會對經營利潤率產生影響。然而,我們相信我們的利潤率在今年將保持健康,並保持行業領先。

第三,我們正在繼續確保資金優先用於長期的發展路線。這包括擴大內部的電池生產,將電動皮卡推向市場,開發我們的下一代汽車平台,擴大我們的生產規模,以及能源業務的增長。

我們期待著,在一個月後的投資者日上更詳細地討論這些計劃,謝謝!

個人投資者問答

在這30個回答中,你可以看到馬斯克對於2023年的產能規劃,特別是Cybertruck、自動駕駛硬件4.0、Dojo超級計算機和特斯拉機器人的理解。

最重要的是,這當中還回答了,特斯拉還有沒有新車,以及為什麼特斯拉最近不發新車的問題:

1、對特斯拉的需求遠遠超過產量,因此我們實際上正在小幅提價。

2、美國新出台的激勵計劃試圖激勵的部分工作,就是將更多的製造業轉移到美國本土,這無論如何都是特斯拉計劃的一部分。因此,我認為我們在未來幾年中可以利用這一點,以處於有利地位。

3、特斯拉目前的預測是,2023年的汽車毛利率會高於20%,平均售價會高於47000美元。

4、鑑於2022 年的大部分時間裡車輛積壓的時間如此之長,我們選擇以較低的價格交付汽車。

5、管理團隊最關注的是我們的營業利潤率。另外,其它業務領域變得越來越重要,尤其是能源業務,它的增長速度快於汽車業務。

6、很多人不理解的是,特斯拉的車輛都有能力變成自動駕駛車輛,這實際上是一個巨大的上升潛力,因為所有這些汽車,除了少數例外——只有一小部分汽車沒有Hardware 3,除此之外已經出售的數百萬輛汽車在實現完全自動駕駛之後的毛利率基本為100%。它們的價值隨著自動駕駛能力的增長而增長,當變成完全自動駕駛時,車隊的價值增加可能是歷史上最大的資產價值增長。

7、馬斯克:我有1.27 億推特粉絲,這一數字還在繼續快速增長。這表明我相當受歡迎。對於絕大多數人來說,我的關注人數不言而喻。在推特上我是最具互動性的社交媒體帳戶,而這實際上早於推特的收購。所以我認為推特實際上是一個非常強大的工具,可以推動對特斯拉的需求。我真的會鼓勵各種公司,無論是汽車公司還是其他公司,更多地使用推特並以有趣、信息豐富的方式使用他們的推特帳戶,這將幫助他們推動銷售,就像特斯拉一樣。

8、祝賀和感謝4680 團隊在第四季度實現了每週1000 輛的生產速度,這是一個不小的壯舉,是兩年多努力工作的結果。Giga Texas 的四條生產線中的一條正在生產,其餘三條處於調試和安裝階段,我們2023 年的目標是在Cybertruck 之前提供具有成本效益的4680 產能爬坡。重點是提高大批量供應機械零件的質量,並儘可能提高工廠流程的產量。如果我們實現了這些關鍵目標,我們將做好準備——在2024 年迎來一個重要的4680 年。

9、是的,Cybertruck 將擁有Hardware 4。需要明確的是,在2023 年,Cybertruck 不會對利潤做出重大貢獻,直到2024年才會有重大貢獻。這是一個令人難以置信的產品。我迫不及待地想親自駕駛它,這將是我每天開的車,它真的很特別。

10、對於在Hardware 3 上升級自動駕駛硬件,我認為沒有必要。HW 3 不如HW 4,但我相信HW 3 將遠遠超過平均水平——普通人的安全。如果HW 3 可以比人類安全200% 或300%,那麼HW 4 可能比人類安全500% 或600%。之後還會有HW 5。但是用Hardware 4改造Hardware 3的成本和難度是相當可觀的。所以我認為這樣做在經濟上是不可行的。

11、截至去年年底,特斯拉保險業務的年度保費運行率為3 億美元,並且每季度增長20%,它的增長速度超過了我們汽車業務的增長速度。在我們開展業務的各州,平均有17% 的客戶使用特斯拉保險產品。隨著我們在市場上花費更多時間,這個數字還在繼續上升。

12、特斯拉保險有兩個非常重要的附帶好處值得一提,其中一個是特斯拉以具有競爭力的價格為我們的汽車經營保險,這使得其他汽車保險公司給特斯拉的保費價格更高,所以它的影響比你想像的要大。然後,它也為我們提供了一個良好的反饋迴路,以最大限度地降低全球所有特斯拉的特斯拉維修成本,因為我們顯然希望在發生碰撞時最大限度地降低特斯拉的維修成本以及特斯拉保險的成本,在某些情況下,成本高得不合理。所以我們實際上已經調整了汽車的設計並改變了汽車的軟件以最小化維修成本,首先,最好的維修是不維修,完全避免事故,因為每輛特斯拉都帶有全球最先進的主動安全,不管你買不買FSD,你還是得到全部主動安全能力。

13、我確實希望開始生產Cybertruck,但我不知道具體會在什麼時候開始,也可能是今年夏天的某個時候,如果你問我具體時間,那隻能說是2023年。我們已經開始在Giga Texas的壓鑄、總裝、車身車間安裝生產設備。我們製造了所有的測試版車輛,下個月還會有更多,但正如你所說,產能爬坡真正會在2024 年到來。

14、我正在思考什麼是每年生產1,000 GWh電池的最快途徑,在今年晚些時候和明年發布的公告會回答下一個Megapack工廠建在哪裡的問題。

15、我們今年的內部生產潛力實際上接近200 萬輛,但對外表述的目標是180 萬輛。如果今年是順利的一年,實際上沒有大的供應鏈中斷或其它大問題,我們今年實際上有可能會生產200 萬輛汽車,但我們沒有承諾,只是說這是潛力。

16、我認為特斯拉真正的競爭優勢,並且到目前為止其他公司最難復制的,是特斯拉非常擅長製造並擁有世界上最先進的製造技術。如果擁有先進的製造能力,你可以將它應用到很多事情上,我們現在正在將它應用到電池上。

17、我們還有其他產品正在開發中。我們不會過於明顯地描述它們,但當我們發布它們的時候,世界都會非常興奮。特斯拉擁有地球上任何公司中最令人興奮的產品,我認為我們將繼續保持這種狀態,我們有更多好主意。我們知道該怎麼做,未來是非常令人興奮的。

18、正如我在上次電話會議中所說,一路上會遇到顛簸,今年我們可能會經歷一場相當艱難的衰退。我希望不會,但可能會。因此,人們無法預測短期的股票價值,因為當出現經濟衰退和人們恐慌時,股票市場和股票價格,股票價值有時會跌至驚人的低水平。但從長遠來看,我相信,特斯拉將成為地球上最有價值的公司。

19、Giga Texas和柏林的效率提升和4680 將在這一年中取得重大進展,這在特斯拉的控制範圍內。除此之外,我們還在降低成本方面做了大量工作。我們談到了供應鏈成本、加快物流等。在原材料和通貨膨脹方面,鋰是主要驅動因素,這對我們來說是一個有意義的成本增加來源,我們必須看看鋰價格的走向。我們並沒有完全受到鋰價格的影響,但我認為總的來說,我們從這裡的預測中可以看出,2023 年每輛汽車的鋰成本將高於2022 年。

20、我們相信有意義的價格調整最終會到來,但具體時間仍不確定。與此同時,我們繼續重新設計供應鏈以提高其效率,並與我們的供應商合作夥伴合作以簡化物流和運輸汽車。

21、我們正在從已經出售的Model 3、Y中收集大量數據,以了解我們如何能夠帶來一些以前不知道的利潤來源。因此,在2023 年的動力總成方面,我們會繼續削減成本,之前的一些材料為超出我們需要的性能付出了代價,或者說超出了我們的需要,而根本不會影響可靠性,去掉他們可以顯著降低成本。所以我們不僅僅是依賴供應。我們也在進行設計活動以降低成本。

22、人們使用FSD 的趨勢非常強烈,隨著每一次升級,熱情都會明顯增加。所以我會說,特斯拉既是一家軟件公司,也是一家硬件公司,但特斯拉確實是世界領先的人工智能公司之一,這對人工智能在軟件方面和硬件方面的應用來說都是一件大事。

23、HW 3仍然是世界上最高效的自動駕駛計算機,儘管此時距設計點已有5 年曆史。隨著Hardware 4 的到來,特別是Hardware 5 之後,FSD將出現重大飛躍。還有Dojo 計算機,我們預計今年晚些時候將在特斯拉投入運營。

24、有很多世界級的AI 人才加入了特斯拉。Optimus 也有長期潛力,我們可以利用我們在電動機和電力電子、電池和先進製造方面的專業知識,製造出真正有用的人形機器人,並且可以大批量生產,因為汽車就像一個四輪機器人,而Optimus 是一個有腿的機器人。

25、隨著我們越來越接近解決現實世界的人工智能,而且我們沒有看到任何人在實現這一點上與我們接近,這意味著特斯拉具有數量級的潛在市值提升。

26、Giga Nevada的100GWh電池並非都用於Semi卡車,一些未來的產品也將會使用4680。

27、(5年後誰是特斯拉的競爭對手?)五年是一段很長的時間。直到昨晚深夜,我還在思考誰是特斯拉的對手,看起來我們真的是——我的意思是,現在,我不認為你可以用望遠鏡看到第二個競爭對手,至少我們不能。五年後,我不知道誰會成為特斯拉的對手,我不認為會是我們所知道的任何汽車公司,但我只是猜測有人最終可能會出局。

28、在電動車的市場競爭中,中國人很可怕;我們總是這麼說。我認為我們非常尊重中國的汽車公司。他們是世界上最有競爭力的。在經驗積累和應對中國市場方面,它們也是最有競爭力的。他們工作最努力,他們工作最聰明,對於我們競爭的中國汽車公司來說就是如此。所以我猜測,中國可能有一些公司最有可能成為僅次於特斯拉的公司。特斯拉中國團隊正在中國取得勝利。我認為我們實際上能夠吸引中國最優秀的人才。所以,希望這種情況繼續下去。所以我們對未來感到興奮,而且,它會很棒。

27、我們一直在看發布新車的限制因素是什麼,很長的時間裡,我們一直受到鋰離子電池總產量的限制。所以當人們問,為什麼不把這輛或那輛汽車推向市場的時候,如果所做的只是將電池從一款車換到另一款車上,並沒有什麼幫助,相反,它還會帶來傷害,因為你增加了複雜性,但你沒提供增量。所以,在不解決鋰離子電池可用性的情況下增加車型複雜性會適得其反,毫無意義。我們希望新產品的推出與可用電池的能力相匹配,或者新產品使用的電池不會蠶食其他汽車。

28、我們認為Dojo 將在今年年底與NVIDIA H1 展開競爭,然後有望在明年超越它。因為我們已經在運營世界上最大的GPU 集群之一,所以我們非常了解GPU 集群的運行效率以及Dojo 需要做什麼才能具有競爭力. 但我們認為它確實具有基本的架構優勢,因為它的設計目的不是——GPU 試圖為許多人做很多事情,比如做圖形,視頻遊戲、加密挖掘等,Dojo 只是在做一件事,那就是訓練。我們也在優化底層軟件。所以它非常擅長高效訓練。並且Dojo 模塊之間的內部通信非常高。

29、特斯拉2023年的電池供應可以滿足預估的180萬輛汽車,運氣好的話,還可能更多。然後其餘的將應用在儲能業務上,比如Powerwall 和Megapack。

30、我認為如果我們今年遇到嚴重的經濟衰退的話,現金會是最重要的,我覺得我們在度過經濟衰退方面處於非常有利的地位,因為我們真的沒有任何債務。我們有超過200 億美元的現金,實際上,這200 億美元的利率收入相當可觀。(行業報告研究院)