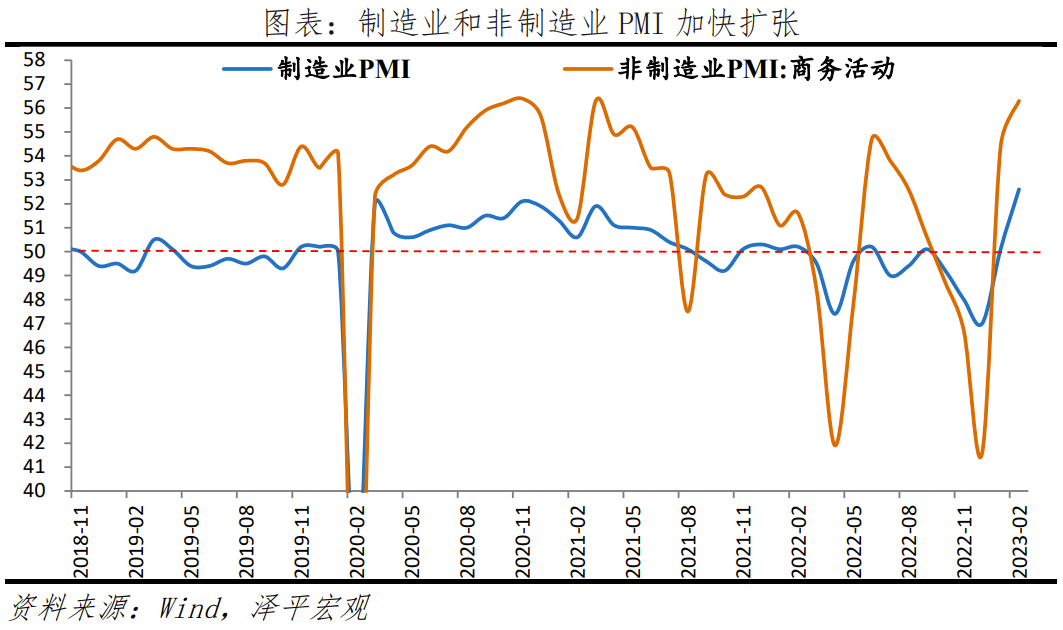

2月中國製造業PMI為52.6%,前值50.1%;非製造業PMI為56.3%,前值54.4%。

一、否極泰來,復甦之年

中國經濟修復超預期,主因經濟活動放開、各地方各企業全力拼經濟,表現為:社融回升,服務業和工業生產率先恢復,基建投資發力,房地產銷售出現小陽春回暖跡象。這符合我們之前判斷的“否極泰來”。

但是,我們也不宜盲目樂觀,外需放緩,外貿存在下行壓力,房地產恢復元氣仍需時間,就業和居民收入仍需改善,市場主體信心需要提振,擴大內需有待加力。

2月PMI和高頻數據反映以下經濟特徵:

1 、生產大幅上升。2月生產指數56.7%,比1月大幅上升6.9個百分點。用電量恢復迅速, 2月前三週日均發電量環比分別為4.0%、25.8%和5.9%。開復工和勞務到崗率超過上年同期,百年建築網第四輪(2月15日到21日)調研數據顯示,全國開復工率為86.1%,基建、房建和市政項目開復工率分別為87.3%、84.1%和88.2%;全國勞務到位率83.9%。

2 、需求回暖。2月新訂單指數54.1%,比1月上升3.2個百分點。其中,木材加工及家具製造、金屬製品、電氣機械器材等行業產需均升至60.0%以上高位景氣區間,行業活躍度回升。

2月新出口訂單指數升至52.4%,但外需仍然疲軟。2月美國、歐元區、德國製造業PMI分別為47.8%、48.5%和46.3%。

3 、居民線下活動加快恢復。2月北京、上海、深圳地鐵客運量同比分別增長38.4%、11.6%和91.0%,環比均增長70%以上;國內(不含港澳台)和國際執行航班環比分別為14.6%和66.2%,同比分別為0.2%和261.9%。

4 、消費品行業PMI 51.3%,比1月上升0.4個百分點。據乘聯會,2月前19日,乘用車零售同比16%,由負轉正;新能源車零售同比43%。3月1日,財政部宣布鼓勵有條件的地方通過現有的資金渠道對家電“以舊換新”、綠色智能家電下鄉等予以支持。對於購置期在2023年的新能源汽車繼續免徵車輛購置稅。降低部分優質消費品進口關稅。

5 、服務業商務活動指為55.6%,比1月上升1.6個百分點。其中,道路運輸、航空運輸、郵政、住宿、租賃及商務服務等8個行業商務活動指數位於60.0%以上高位景氣區間。

6 、房地產銷售出現小陽春回暖跡象。2月房地產指數50.4%,較上月提高1.9個百分點,升至榮枯線上;訂單指數回升6.2個百分點至50.8%。春節後第四周(2月18-24日),熱點城市二手房銷售套數環比22.6%,農曆同比63.5%,30大中城市新房銷售套數環比12.6%,農曆同比9.1%。

7 、建築業高景氣。2月建築業商務活動指數為60.2%,業務預期為65.8%。2023年提前批專項債額度為21900億元,較上年大幅增長50%,下達幅度創歷史新高、下達時間為近四年最早;基建開復工率領先。

8、2月製造業和非製造業從業人員指數均為50.2%,升至榮枯線上。大、中、小型企業PMI均進入景氣擴張區間,分別為53.7%、52.0%和51.2%。需要政策持續鞏固向好態勢。

當前經濟復甦態勢進一步明確,我們此前提出六大經濟困境反轉信號:一是經濟活動困境反轉,二是房地產困境反轉,三是平台經濟困境反轉,四是民營經濟困境反轉,五是人民幣升值困境反轉,六是政策友好困境反轉。

但總需求不足仍是主要矛盾。據統計局,反映訂單不足的製造業和服務業企業佔比仍超過50.0%。經濟仍面臨挑戰,一是警惕地緣政治風險;二是世界經濟下行,將拖累我國出口;三是提振民營經濟和企業家信心需要看到實際政策落地;四是房地產長周期拐點已至;五是消費恢復仍受到就業和居民收入下降的抑制;六是地方財政吃緊。後續期待政策的進一步發力,2023年是複甦之年,全力拼經濟,擴大內需是總基調。

如果把發展放在首要任務,全力拼經濟,預計2023年中國經濟有望重新引領全球。

二、生產大幅回升,內需回暖,外需疲軟

2月製造業PMI為52.6%,比1月擴張2.5個百分點,連續兩個月處於榮枯線上。

第一,生產和內需加快恢復。生產指數和新訂單指數分別為56.7%和54.1%,比1月變動6.9和3.2個百分點,生產重回榮枯線上,反映生產活動和需求加快恢復。原材料庫存、採購量、製造業從業人員、供應商配送時間分別為49.8%、53.5%、50.2%和52.0%,高於上月0.2、3.1、2.5和4.4個百分點。從行業情況看,木材加工及家具製造、金屬製品、電氣機械器材等行業產需均升至60.0%以上高位景氣區間。

第二,出口訂單上升,可能存在春節期間訂單延後影響,外需仍疲軟。2月新出口訂單指數為52.4%,較上月上升6.3個百分點。2月美國Markit製造業PMI為47.8%,歐元區製造業PMI為48.5%,德國製造業PMI為46.3%,連續八個月位於收縮區間。全球貿易延續下滑,2月韓國前20出口同比-2.4%。截至2月24日,中國出口集裝箱運價指數、上海出口集裝箱運價指數月均環比-8.5%和-5.8%。

第三,經營預期進入較高景氣區間,就業擴張,但仍需政策呵護。2月生產經營活動指數為57.5%,較上月上升1.9個百分點。從行業情況看,調查的21個行業全部位於景氣區間,其中農副食品加工、紡織、通用設備、專用設備、汽車等10個行業位於60.0%以上高位景氣區間。2月從業人員指數為50.2%,為2021年3月以來首次升至擴張區間;供應商配送時間指數為52.0%,較上月繼續擴張4.4個百分點。

第四,高技術製造業、裝備製造業、消費品行業和高耗能行業PMI分別為53.6%、54.5%、51.3%和51.6%,較上月提高1.1、3.8、0.4和3.0個百分點。其中,高技術製造業、裝備製造業高於製造業總體1.0和1.9個百分點,消費品行業、基礎原材料行業低於總體1.3和1.0個百分點。隨著生產和需求加快釋放,企業採購活動明顯增加,四個重點行業採購量指數均高於上月,分別為54.5%、50.9%、52.3%和54.5%。

三、價格回升,需求回暖帶動

2月主要原材料購進價格指數和出廠價格指數分別為54.4%和51.2%,比上月變動2.2和2.5個百分點。主要原材料購進價格中,鋼鐵及相關下游行業漲幅更為明顯,黑色金屬冶煉及壓延加工、通用設備、專用設備等行業主要原材料購進價格指數均高於60.0%。出廠價格和原材料價格指數差值升至3.2%,改善下游企業經營狀況更多應從刺激需求著手。

節後開工率增加帶動黑色金屬價格上升:鋼鐵價格上行,截至2月24日,高爐開工率(247家)環比為4.4%,截至2月28日,HRB400 20mm螺紋鋼價格和Myspic綜合鋼價指數環比分別為0.9%和1.2%;煤炭價格上升,動力煤價格環比為0.1%。

美國1月零售環比增速和PPI同比超預期,市場預期美國高利率持續時間延長,美元走強,大宗商品走弱。大宗商品價格整體環比有所下降。截至2月28日,CRB商品價格指數、中國大宗商品價格指數、生產資料價格指數環比分別為-2.4%、-1.8%和-0.3%;銅、鋁價格環比下降,LME銅、LME鋁環比分別為-0.5%和-2.9%;油價走弱,截至3月1日,英國布倫特Dtd和美國西德克薩斯中級輕質原油(WTI)環比分別為-0.3%和-1.7%。

四、企業景氣度回升,中小企業仍待政策續力

2月大、中、小型企業PMI分別為53.7%、52.0%和51.2%,比上月上升1.4、3.4和4.0個百分點,小型企業自2021年5月份以來首次升至擴張區間。主要經營指標均大幅上升。但中小型企業復甦不穩固,仍需政策支持。

第一,大型企業生產指數58.2%,較上月變動5.1個百分點;新訂單指數56.1%,高於上月1.0個百分點。新出口訂單53.7%,較上月上升5.4個百分點。

第二,中型企業生產指數56.6%,高於上月9.4個百分點;新訂單指數上升4.6個百分點至52.8%。新出口訂單指數變動6.3個百分點至49.1%,收縮明顯放緩。

第三,小型企業生產指數53.7%,高於上月7.5個百分點;新訂單指數回暖,為51.4%,較上月大幅回升5.9個百分點。新出口訂單指數攀升10.7個百分點至54.0%,恢復基礎不穩固,仍需政策支持。

五、服務業加快恢復,建築業高景氣

2月非製造業商務活動指數為56.3%,高於上月1.9個百分點。其中,非製造業新訂單指數為55.8%,連續兩個月擴張;從業人員為50.2%,為近5年首次升至榮枯線上。從經營預期看,業務活動預期與上月持平,為64.9%。

服務業商務活動指數為55.6%,高於上月1.6個百分點,創2022年6月以來新高,居民消費活動恢復有所加快。具體來看,新訂單、業務活動預期分別54.7%、64.8%,分別較上月變動3.1和0.5個百分點。從行業情況看,道路運輸、航空運輸、郵政、住宿、租賃及商務服務等8個行業商務活動指數位於60.0%以上高位景氣區間,相關行業市場活躍度較高,企業業務總量明顯上升。

3月1日,財政部在新聞發布會中強調,全面落實擴大內需戰略。一是多渠道增加居民收入;二是增加適銷對路商品供給,鼓勵有條件的地方通過現有的資金渠道對家電“以舊換新”、綠色智能家電下鄉等予以支持。對於購置期在2023年的新能源汽車繼續免徵車輛購置稅。降低部分優質消費品進口關稅;三是促進銷售渠道和物流暢通。

建築業商務活動指數為60.2%,較上月上升3.8個百分點,主因各地工程項目集中開復工,施工進度加快。分指標看,業務預期指數為65.8%,低於上月2.4個百分點,連續三個月位於高景氣區間。從市場需求和勞動力需求看,建築業新訂單指數和從業人員指數分別為62.1%和58.6%,較上月變動4.7和5.5個百分點,加速擴張。從價格看,建築業投入品價格指數、銷售價格指數分別為55.3%和53.6%。(任澤平)