百信銀行虛擬員工品牌官AIYA(艾雅)入職第一天便開始為大家推薦該行產品“好會花”,難道虛擬員工也有KPI?

2021年12月30日,百信銀行發佈業內首個數字資產管理平臺“百信銀行小鯨喜”微信小程式,並推出首位虛擬數位員工AIYA。該行抖音帳號介紹稱,作為虛擬數位員工,AIYA平常主要負責拍廣告、做直播、出席品牌活動等。

此前,百信銀行在業內率先發行了“4 in love”NFT數位藏品,紀念成立四周年,同步推出了“AI虛擬品牌官”的二次元形象,塑造了富有科技感和時尚感的虛擬IP。

百信銀行積極推出首個NFT數位藏品、首個數字資產管理平臺、首位AI數字人,上述“首創”有何作用?到底是行銷的噱頭還是代表著未來?

行業首個數字資產管理平臺

百信銀行是在2017年由中信銀行和百度聯合發起設立,是國務院特批、銀保監會主導成立的第一家國有控股互聯網銀行,百信銀行還有另一個標籤——全國首家獨立法人直銷銀行,該行定位為AI驅動的數位普惠銀行。

百信銀行首席戰略官陳龍強在媒體開放日活動中表示:“未來30年,我們判斷是下一代互聯網崛起的過程,被稱之為元宇宙。我們也快速上車,發行了業內第一個NFT數字藏品。百信銀行非常關注用戶的需求變化,尤其是與年輕人的對話模式,金融科技、虛擬數位員工和數位資產將是銀行的重要抓手,希望為用戶提供更友好、更普惠、更安全的數位金融服務。”

記者從“小鯨喜”程式上瞭解到,該平臺是基於區塊鏈、智慧風控等技術能力,為用戶提供合規、安全、便捷的數位資產管理和運營服務。當前,平臺上提供的產品主要以數位權益、數位藏品為主,服務包括資產的上鏈發行、領取或購買、確權、存儲、展示等。需要強調的是,該行推出的數位資產與數位加密貨幣存在本質不同,不具有支付功能等任何貨幣屬性。

中聞律師事務所合夥人李亞律師向《商學院》記者表示:“從投資人的角度來說,購買數字資產一方面為了收藏,另一方面就是為了保值增值。我認為數字資產管理平臺面臨的問題是如何在保證自由轉讓的情況下,防止數位資產成為炒作工具和支付工具。”

中國人民大學區塊鏈研究院高級研究員葛頎向《商學院》記者表示:“‘小鯨喜’平臺最重要的作用是打造數字世界權益的陣地,同時吸引高淨值客戶向數位資產轉化。建平臺容易,維護成本高,保持平臺的流量才是真正的挑戰,這是需要高度關注的。”

百信銀行數字資產管理平臺“小鯨喜”與其他互聯網企業推出的NFT交易平臺有何不同?葛頎表示:“ NFT和數字資產是兩個既有交叉又不完全重合的概念。數位世界的資產有多種形式,既有數位貨幣、數位權益,也有數位藝術品,等等。就像硬幣有人民銀行發行的熊貓金幣,也有與人民幣等值的硬幣,還有旅遊景點發行的紀念幣。”

百信銀行行長李如東曾公開表示:“面向未來,元宇宙產業蓬勃興起,可能成為數字經濟的重要賽道。未來的銀行,就是要順應數字經濟的大趨勢,持續進行數位化的探索和反覆運算創新,更好地滿足使用者不斷增長的數位金融服務需求。”

對於百信銀行推出的首位數位人,葛頎認為,“當前數位人技術較為成熟,是更人性化和更多元化的人機交互的新方式。基於大資料的數位人可以提供‘一人千面’的即時推薦和交互服務,較人工服務有更大的提升空間、更好的品質保證,將會很快成為企業最主要的客服介面和與客戶交流的流量出口。”

葛頎還提到,“更為重要的是,數位人服務客戶的全過程都是數位化的,這樣積累下來的所有的客戶資料和體驗資料都可以即時進入企業的資料庫,轉化為企業優化和建設新的業務和服務流程的生產資料。這個意義非常重大,相當於重構了企業的生產和客戶服務流程。”

值得注意的是,2021年12月31日,人民銀行等7部位聯合發佈《金融產品網路行銷管理辦法(徵求意見稿)》起草說明,其中明確規定“禁止代言”,包括金融機構不得利用學術機構、行業協會、專業人士的名義或者形象作推薦、證明,不得利用演藝明星的名義或形象作推薦、證明。

禁止演藝明星代言金融產品,以免在明星光環的影響下,普通民眾不慎陷入超前消費和理財風險,明星代言人也被輿論波及,得不償失。百信銀行通過AI數位人進行品牌代言等活動同時規避了明星代言風險。

NFT:區塊鏈技術與數位資產結合

NFT開始於國外,2021年以星火燎原之勢火遍中國,落地於遊戲、藝術品以及IP等領域。我國互聯網巨頭紛紛佈局NFT領域,但大多數NFT數位藏品不得進行二次交易,以此反對數位藏品金融化,防範炒作以及金融風險。NFT依託於區塊鏈技術,可對數位藝術品等數位資產進行確權,一件數位商品通過NFT加密,將其永久儲存在區塊鏈上,不可複製和篡改。

NFT大火,版圖逐步擴張至金融業,銀行業躍躍欲試。百信銀行在業內率先發行了“4 in love”NFT數位藏品,該數位藏品是以虛擬IP為切入點,圖中人物正是該行虛擬數字員工AIYA。該行此次發行的數位藏品是基於百度的區塊鏈技術,在百度超級鏈上發行,具有唯一性和不可篡改性,擁有者為百信銀行。那麼,百信銀行為什麼發行NFT數字藏品,又有什麼作用呢?

百信銀行告訴《商學院》記者:“作為原生的數字普惠銀行,百信銀行與數字經濟具有天然的耦合性。自誕生之日起便在數位化創新、品牌年輕化、產品價值觀傳遞等多個方向進行探索,通過虛擬數位人、短視頻、直播等多種方式與年輕使用者進行品牌心智的對話。此次發佈的虛擬IP更強調年輕、時尚,身上帶有明顯的母品牌Logo標識,引發使用者共鳴。”

復旦大學中國研究院特聘副研究員劉典告訴《商學院》記者:“百信銀行發佈NFT數位藏品具有重要的實踐意義,該行邁出了應用區塊鏈技術和數位資產結合‘從0到1’的第一步。在金融領域商業化的數位場景中,銀行所代表的金融場景是可以最先直接落地且業務相對成熟的場景,所以該行首次發行NFT藏品是數位金融邁向資料資產化的一次進步。”

世界經合組織區塊鏈政策專委會專家王娟向《商學院》記者表示:“銀行發行NFT,可以將數位藏品與通貨掛鉤,而不是僅僅停留在Token的層面。”

對於NFT可以與銀行哪些業務結合,王娟認為,NFT本身是一種非標準合約,對銀行的非標產品都有一定的結合點,但是金融業務屬性與NFT數位價值之間的關係目前還沒能在我國傳統金融管道中有較好的結合。

劉典還指出,NFT可以支撐很多銀行業務,比如數位人技術,通過區塊鏈與資料資產同步形成一個銀行業服務的虛擬形象。這個虛擬形象就相當於智慧手機裡的語音助手,像蘋果的Siri、小米的小愛同學等。銀行未來也可能出現類似運用虛擬IP、數位人,包括短視頻以及與之關聯的其他NFT技術運用來更新銀行的服務,使銀行從過去的功能性服務轉型為一種內容生態性服務,未來還可能會利於拓展銀行業務場景的開發以及挖掘潛在客戶需求的業務空間可能。

2021年11月22日,百信銀行發文表示,區塊鏈技術作為數位經濟的底層支撐技術,在推動數位經濟與實體經濟深度融合的過程中發揮愈加重要的作用。百信銀行逐步打造“區塊鏈+數位元金融”新模式。區塊鏈技術與數位資產的結合,是相對成熟的應用場景。

百信銀行以供應鏈金融為佈局區塊鏈技術的主要切入點,促進解決小微企業融資難、融資貴問題。在2020年疫情爆發之初,百信銀行聯合北京金控集團共同開發“基於區塊鏈的中小企業供應鏈金融服務平臺”,為中小企業提供全方位供應鏈金融服務。

“供應鏈金融本身與區塊鏈的結合已經是一個業內很熟悉的話題了,在各種倉單、物流和上下游供應鏈管理應用中本身已經有了很多成熟的案例,NFT作為一種新的解決方案,所強調非同質化屬性,對非標產品的適用性更強。”王娟談到NFT在供應鏈金融中的作用時表示。

劉典認為,目前NFT在供應鏈金融中的運用,很多還停留在通過數位化技術,成為應收賬款債權憑證的一種電子化新憑證。但還面臨著很大的法律困境,根據目前法律,在區塊鏈上通過智慧合約質押應收賬款的NFT不能產生設立質權法律的效果,而且在區塊鏈上通過NFT方式轉讓應收債款也不能產生公示對抗第三人的法律效力。所以NFT要在供應鏈金融裡面發揮效能,有待於未來法律制度與新技術業態的適應和匹配,才有可能使得NFT在供應鏈金融方面產生更大作用。

然而,葛頎認為,目前發行的NFT藏品象徵意義大於實質價值。商品的價值只有流通才有價值和市場,NFT通過健全的流通機制才能成為真正意義上的數字世界的商品。

“不過,銀行業發行的NFT在建立健全的流通機制過程中會面臨政策監管、資訊安全、客戶教育、技術平臺等多方面的挑戰。”葛頎補充道。

博通分析資深分析師王蓬博表示:“NFT數字藏品更多地應用於虛擬領域,在虛擬空間裡代表著對一件藏品的擁有權,與現實世界有很大區別。由於當前NFT、元宇宙的概念很火,百信銀行是互聯網銀行,所以對新概念的反應較快,但是到底什麼是元宇宙還有很多不確定性,比如元宇宙的架構和規則以及虛擬貨幣能否適用等都需要重新去立法和監管,現在更多的還是處於概念層面。”

銀行開始向元宇宙佈局

銀行業也要進軍元宇宙。百信發行數位藏品和數位資產管理平臺以及AI數位人是百信銀行迎接元宇宙的一次嘗試,那麼銀行進入元宇宙會面臨哪些困難,在元宇宙中將以何種形態表現,又會發揮哪些作用?

葛頎表示,元宇宙需要物理世界的錨點,才能從無中生有發展到有中生無,獲得實質性發展。但是,流量、內容、體驗和安全都將是結構性挑戰。

劉典認為,元宇宙在銀行數位化轉型過程中提供了一個新的願景。在數位銀行的構建中,現在各個銀行的APP已經從金融服務拓展到生活繳費、資訊查詢等,超越了原本局限于金融服務領域的銀行範疇。百信銀行的本次發行NFT體現了一種新的趨勢。

他還補充道,在銀行業介入元宇宙發展過程中有兩個重要元素,一是數位元化技術,二是內容生態的再生產。目前銀行數位化轉型過程中已經孕育出很多新的銀行業務,但怎麼去提升獲客管道和獲客後大量業務的積累,就需要銀行通過大量內容去挖掘銀行服務提供者和需求者之間的聯繫。未來不管是哪家銀行進入元宇宙都需要通過新型內容的提供方式來提升銀行人性化服務。重要的是,要從內容服務化、業務數位化兩方面相互促進,推動發展。

王娟認為,銀行業的數位化轉型絕不僅僅在印鈔技術數位化的層面,交互場景的數位化、銀行產品和服務的數位化都是大勢所趨,作為資金融通的橋樑,銀行業在互聯網金融的多次衝擊下,技術方案和商業模式的轉型中更多的要重視人的數位化轉型,基於對數位人的理解和服務構建,才能夠建設面向未來的數位化銀行。

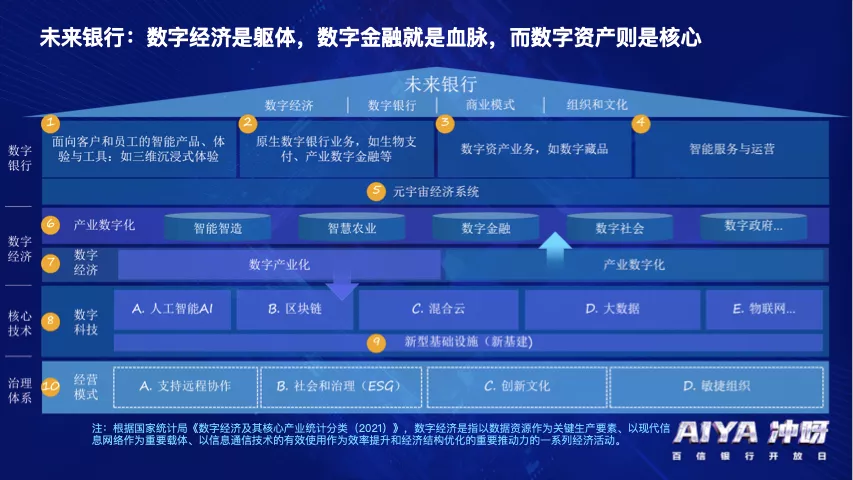

對於未來銀行,陳龍強表示:“數位經濟是軀體,數位金融是血脈,那麼數字資產就是其中的核心。目前關於未來銀行的一個基本框架不是很成熟,但我個人理解數字經濟是必須把握的一個大趨勢、大浪潮。而虛擬數位人和數位資產就是我們觸手可及的當下,應該成為我們最重要的兩個抓手。”(商學院/圖源:百信銀行)