美國國債收益率曲線倒掛,通常被視為經濟危機的苗頭。

而這種倒掛又最常出現在聯準會升息和收水的過程中,所以近半年來大家都瞪大眼睛關注著,美債收益率是否會再次出現倒掛。

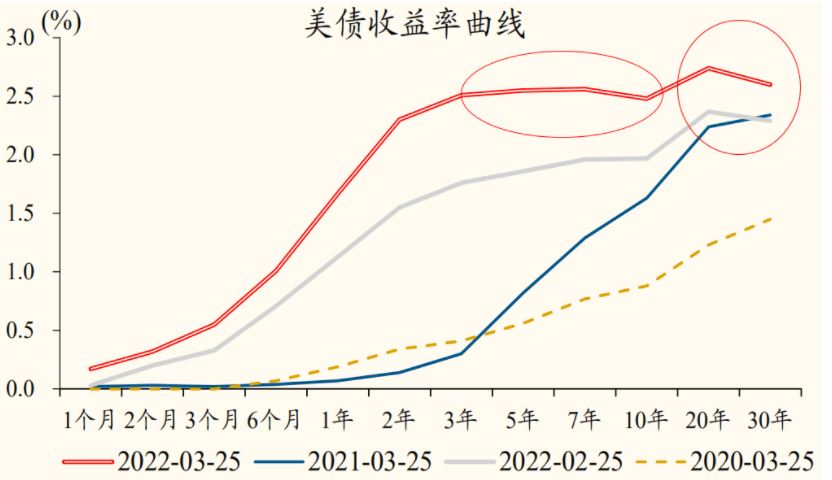

果然它來了! 3月28日盤中,5年期和10年期美債收益率出現倒掛,利差為-2個基點,是2008金融危機以來的最低水平。 5年期/30年期也出現了倒掛,是2006年以來的首次。 當然,更具危機意味的其實是2年/10年期。 目前的2-10年期的收益率雖然還沒倒掛,但它們的利差已經大幅收窄至18個基點左右。

1 什麼是國債收益率倒掛?

國債發行的時候,都有一個固定的票面利率。對於最初的買家來講,這個利率就是他的收益率;但進入二級市場流通之後,隨著債券價格的波動,這個收益率自然會反方向波動:大家拋售債券的時候收益率就上升,追捧的時候收益率就下降。所以當你看到某債券收益率飆升,就知道它遭到大家的嫌棄了。 收益率普遍性上升,通常就意味著貨幣收緊、有升息預期。

債券又分很多期限,比如一年期的、二年期的,十年期... 正常來講,期限越短的,年化收益率也會越低,期限越長的收益率越高。比如一年的低於二年的,二年的低於五年的。期限越長收益率越高是合理的,因為它流動性更差、中間的風險因素也更多。

把這些不同期限的債券收益率連線,就畫成一條收益率曲線,從短端到長端,從低到高的一個曲線:

這是正常的曲線。 那不正常的呢?

不正常的就是長債的收益率反而要比短債的低了,比如現在的美債:

這就是倒掛。

2 為什麼收益率倒掛就會引發金融危機?

其實,倒不是倒掛引發危機,而是倒掛的出現表明了金融市場異常,表明了投資人的預期和行為對未來經濟狀況作出了不太正常的反應。是這些內在的機理變化可能引發危機。 收益率曲線倒掛常常說明以下問題:

1)投資者在拋售短期債券,卻沒有同等程度拋售(甚至增持)長期債券;

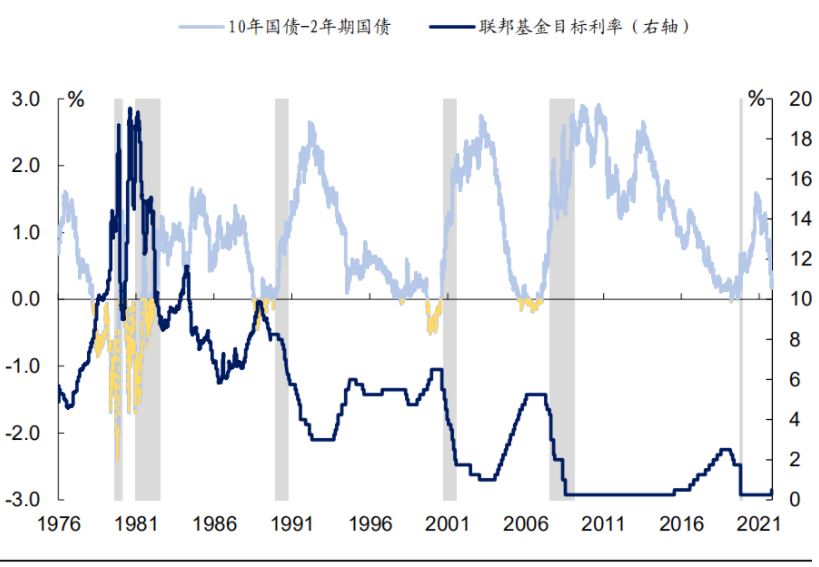

2)因為投資者認為短期升息概率大,但長期看,升息可能會引發衰退,央行又不得不放水救場,所以沒怎麼拋售長債。 1970年以來,2年期/10年期收益率曲線一共出現過7次倒掛現象,其中有6次,在之後的2年內出現了經濟衰退或危機。

6次倒掛如下圖:

其中淺藍色是長期國債減去短期國債的利差,零軸以下的黃金曲線就是出現了倒掛,灰色區域是由NBER定義的美國經濟衰退期。

當前的唯一變數,就是這個關鍵的2年/10年期收益率曲線,什麼時候倒掛了!

儘管鮑威爾說了,這並沒有必然因果。 他列舉了歷史上升息卻沒有引發衰退的例子:1965年、1984年和1994年,聯準會提高了足夠的利率,使過熱的經濟降溫,而沒有導致經濟衰退。 他說,他既要馴服通膨,又要避免一場衰退。

3

然而,鮑威爾舉的這些例子,和當前情況有很大不同。 那時聯準會是提前升息、阻止通膨上升,而這一次呢,是通膨已經起來、但動力接近尾聲的時候才開始升息,而且還是劇烈升息。

這就是最大的不同:加得太晚而且太劇烈—目前市場預計今年升息可能多達8次。

這樣就容易出事。一說起美國通膨創40年來新高,我們往往誤以為老美生活在水深火熱之中。 其實這是一個誤會。 這是沒明白通膨有很多形成機制,每種機制的後果是不一樣的。

第一種是經濟復甦週期的自然通膨,這是因為前期人們儲存的貨幣在物價跌到一定程度後開始消費,然後帶動企業擴產,這種一般比較溫和。

第二種是政府開支太高(比如用於戰爭、揮霍等非生產性目的),讓央行給他埋單,這樣就稀釋了老百姓財富,這是典型的惡性通膨,比如委內瑞拉、土耳其。

第三種是正常的貨幣寬鬆,刺激企業擴張生產,這種一般會有暫時性通膨,隨著生產的商品增多,反而可能會出現通縮。

第四種是直接給居民發錢,這肯定會造成通膨。但不算是惡性的,因為這樣的通膨正是老百姓自己買出來的,和之前的生活水準並沒有太大差別。但會造成一些波動。

現在的美國通膨就是第四種類型,其實對普通人沒什麼影響。 像美國這種直接向老百姓“倒水”的做法,假設它倒完一波(4兆美元)就停下了,那麼這個通膨也會隨之在一段時間之後停下。

是的,不用升息、不用縮表,只需要回歸正常政策,通膨也會停下來。就像向水面倒水之後,隨著波浪擴散,整個水位抬高,然後再次回歸均衡。

而今年的劇烈升息進程,則會讓剛剛擴產的企業又面臨需求萎縮,一下子閃了腰。 就像剛把水灌進去,隨即又往外猛抽,很容易形成“巨浪”。而倒掛的收益率曲線,其實正是對這種浪形的描畫。