最新公佈的3月非農新增就業人數雖然略低於預期,但失業率和時薪數據亮眼,市場升息預期不斷升溫,美債又崩了。

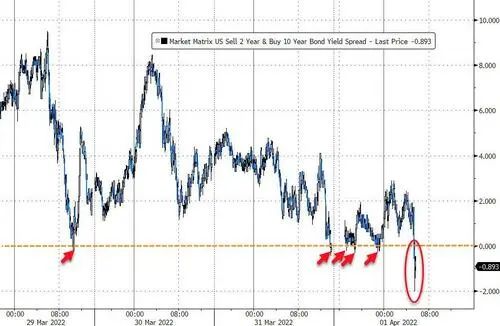

美國2年期國債收益率上漲至2.452%,為2019年3月以來最高水平,美國10年期國債收益率上漲10個基點至2.44%。這也意味著,2年期美債和10年期美債的收益率曲線再度倒掛——美國2/10年期國債利差跌約6.2個基點,刷新日低至-6.303個基點,逼近2019年8月28日底部-6.634個基點。

此外,美國2/30年期國債利差也下跌超過11個基點,刷新日低至-0.570個基點,為2007年以來首次。5/30年期國債利差一度跌約10個基點,刷新日低至-11.408個基點。而這些均代表投資者押注聯準會將激進升息,給經濟增長帶來風險。

本週二美股午盤時段,2/10年期關鍵美債收益率曲線,就出現了自2019年8月以來的首次倒掛,2年期美債收益率短線高於10年期收益率,息差一度收窄至-0.234個基點,逼近2019年8月28日低點-6.634個基點。此後該段收益率曲線很快反彈,未再倒掛。其餘曲線(3/10、5/10、5/30、20/30)也跟隨步伐全部倒掛。

市場之所以關注,是因為收益率曲線倒掛通常被視作屢試不爽的衰退領先指標,自然也就會被視作是美股的先行信號。

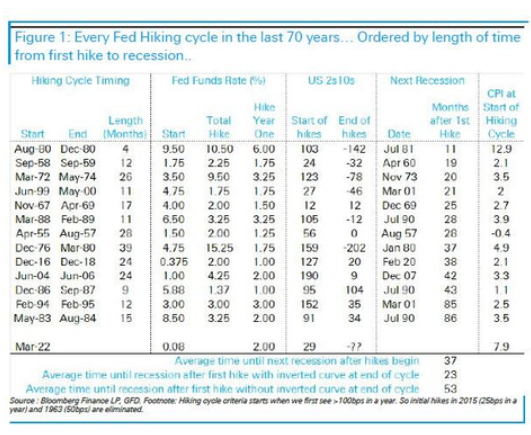

華爾街見聞稍早前文章就提示過,在過去70年裡,美國所有的經濟衰退都是在2/10年期美債收益率曲線倒掛後才發生的,從倒掛到衰退平均需要12-18個月的時間。因此一周之內兩次倒掛或許意味著美國經濟衰退的到來。

當然,“衰退前有倒掛,倒掛後未必有衰退”,利率和曲線的變化本身是政策和基本面的結果而非原因,因此過度且只依賴曲線這一個指標來判斷經濟狀況,可能還需要其他指標交叉印證來看。

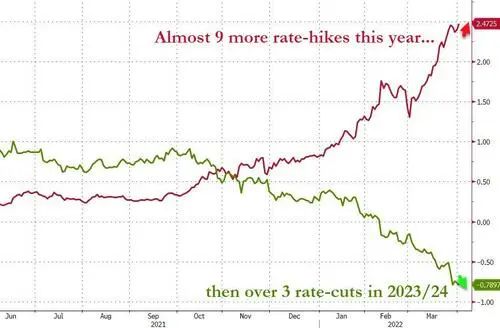

此外,值得注意的是,市場預期聯準會加速升息的可能性正在上升,之後降息的可能性也在上升。

華爾街見聞此前提及,主流華爾街投行越來越多地押註今年聯準會激進加息,高盛預計美聯儲5、6月各升息50基點,花旗和美銀也預計今年將多次加息50個基點,甚至連續四次大幅升息。期貨市場交易員們充分計價入了今年聯準會共升息200個基點的預期,貨幣市場預計5月加息50個基點的概率高達73%,6月繼續加息50個基點的概率也超過60%。

在多位聯準會今年票委鷹派發聲支持某次或多次會議升息50個基點後,市場對年底前升息九次的概率升至60%,而2023/2024年會有至少兩次降息被計價。相比之下,聯準會官員“點陣圖”預示今年還會升息六次,5月起每次會議各升息25個基點。

此前,市場對於聯準會政策錯誤引發經濟衰退的警告越來越多,高盛早在上週悲觀預言,更關鍵的2年/10年期美債收益率曲線將於二季度“適度倒掛” ,這在歷史上往往是衰退即將到來的前兆。

一周兩次的“倒掛”,鮑威爾想要著手實現“經濟實現軟著陸,通脹下降,失業率保持穩定”的窗口越來越近了。