現在的美股便宜嗎?聯準會升息3碼落地後估值評估

昨晚美股三大股指收高,道指收盤上漲303.70點,漲幅為1.00%;納指漲270.81點,漲幅為2.50%,報11099.15點;標普500指數漲54.51點,漲幅為1.46%,報3789.99點。

聯準會如期升息75個基點強烈承諾降低通膨

聯準會周三宣布將基準利率上調75個基點至1.50%-1.75%區間符合市場預期,是28年以來最大幅度的升息。聯準會主席鮑威爾在利率決議後的新聞發布會上表示,此次決定是為了將通膨預期錨定在2%,如果有必要,他建議7月升息75個基點或50個基點,但升息75個基點的舉措不會成為常態,只是一個更快的更有效的工具。

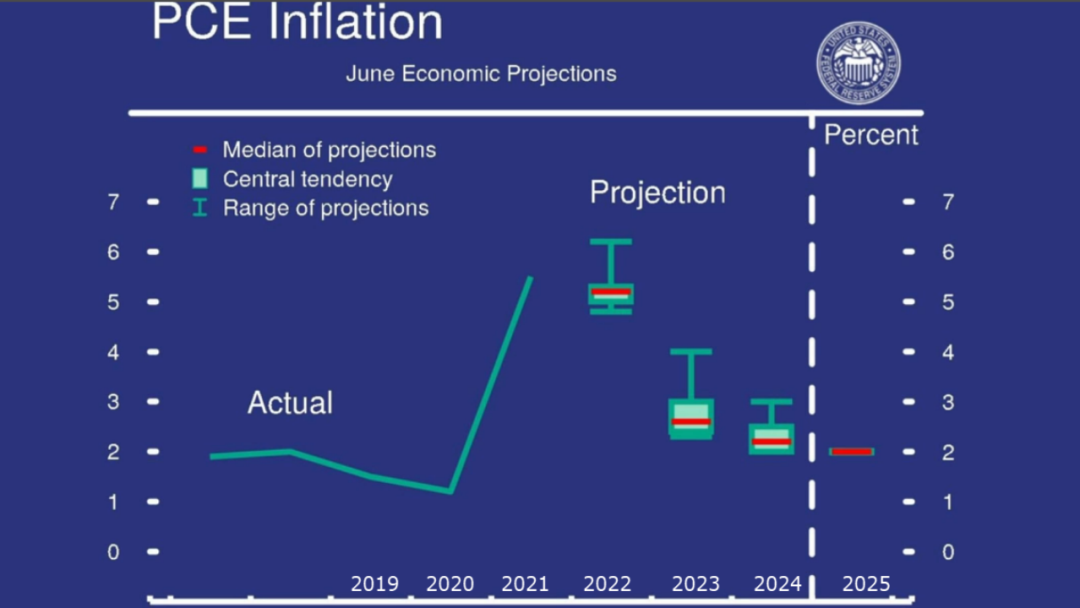

這張圖是聯準會給出接下來每年通膨預期,今年通膨會回落到5.8%到6.2%範圍附近。到2025年才回落到2%。

不同於前兩次會議的全體一致同意,本週會議上,在聯準會貨幣政策委員會FOMC的投票委員中,有一人反對升息75個基點,反對者堪薩斯城聯儲主席喬治主張本次升息50個基點。

鮑威爾的新聞發布會解釋了更大幅度升息75個基點的理由。鮑威爾表示,聯準會認為這次會議需要採取強有力的行動,他們決定需要做更多的前期準備工作。他堅稱,聯準會將視數據而定,但他們希望看到年底的政策處於適度限制性的水平,他說,一般認為政策區間在3.00-3.5%之間。

鮑威爾表示,繼續迅速升息將有助於長期通膨預期得到良好控制,聯準會可能犯下的最嚴重錯誤是未能降低通膨。

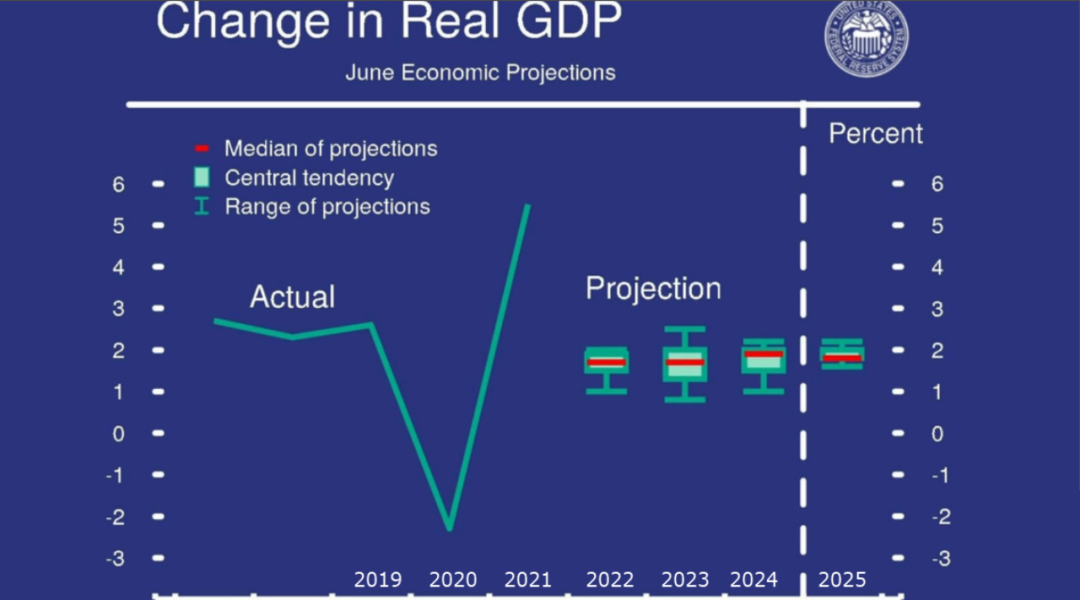

經濟衰退風險:聯準會現在不會試圖誘髮美國經濟衰退。美國經濟對升息進行了充分的準備。消費者正在消費,沒有跡象表明經濟出現更大範圍的放緩。實際GDP增速已經在二季度回暖。聯準會看到經濟有所放緩,但仍處於健康的增長水平。這圖是聯準會對於美國今年和往後幾年GDP增長的預測,維持在2%附近。

大宗商品價格的波動可能會使聯準會失去軟著陸的可能性,因為最近全球事件的發送確實增加了不少難度。

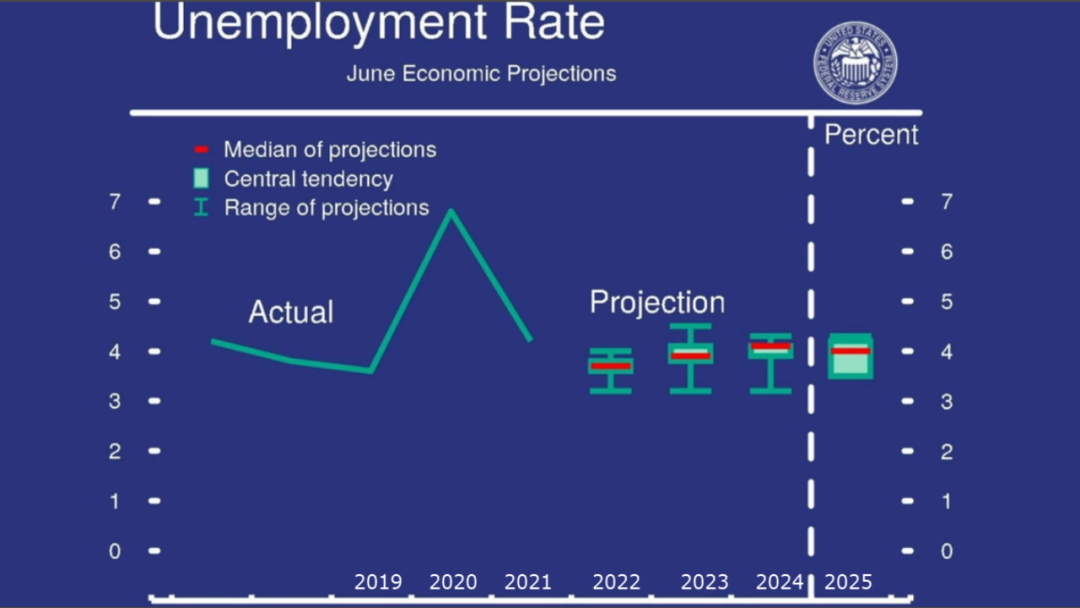

就業市場:在降低通膨的同時維持低失業率並非易事。如果通膨率下降,失業率上升到4.1%(從目前的3.6%大幅上升),但失業率仍然是歷史最低水平。這圖是聯準會對於今年和未來幾年的失業率的預期,大致維持在4%。

聯準會的目標是在勞動力市場保持穩定的情況下,將通膨降至2%。如果沒有價格穩定,就無法擁有聯準會想要的勞動力市場。聯準會有實現通膨目標的路徑,也有一條保持勞動力市場穩定的道路,但這並不容易。聯準會希望就業市場恢復至疫情前水平。就業人口增幅雖然有所放緩,但增速整體上仍然是穩健的。聯準會認為勞動力市場的供需關係將趨於平衡。

今天,美國聯邦基金利率掉期互換7/9月報140個基點,表明華爾街交易員預計FOMC將在7月份再次升息75個基點。9月的議息會議上,升息75個基點的概率為40%。我們作為投資者,需要關注的日期是,07月06日的紀要,07月27日的決議聲明,09月21日的決議聲明和發布會。

現在的美股估值便宜嗎?

疫情期間大多數美國人財富增加,刺激了消費,讓美國公司賺太多錢了,從增長率的角度來看,公司盈利增長率超過前一個週期的峰值後,現在開始減速。

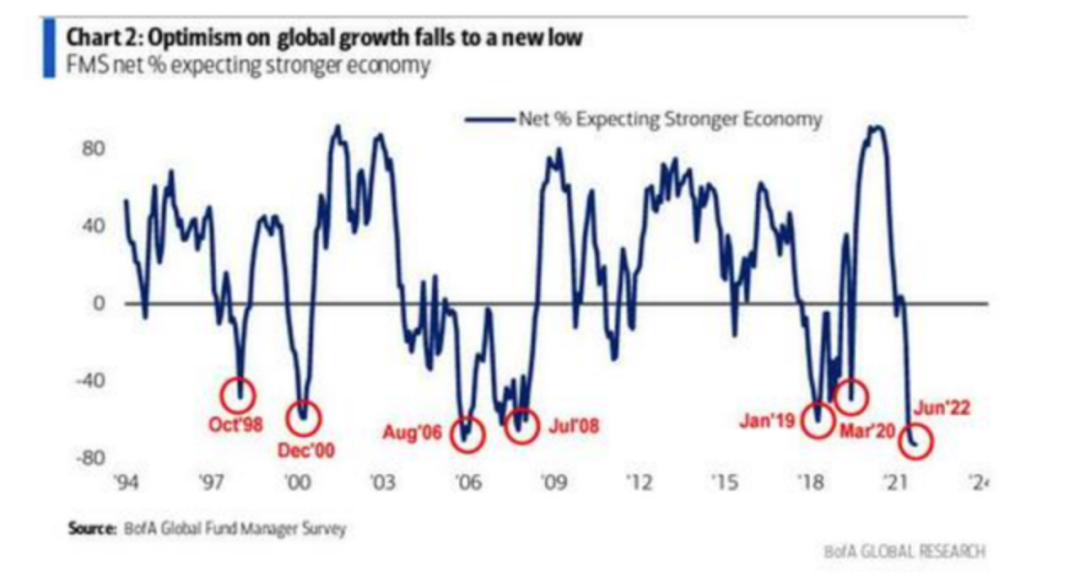

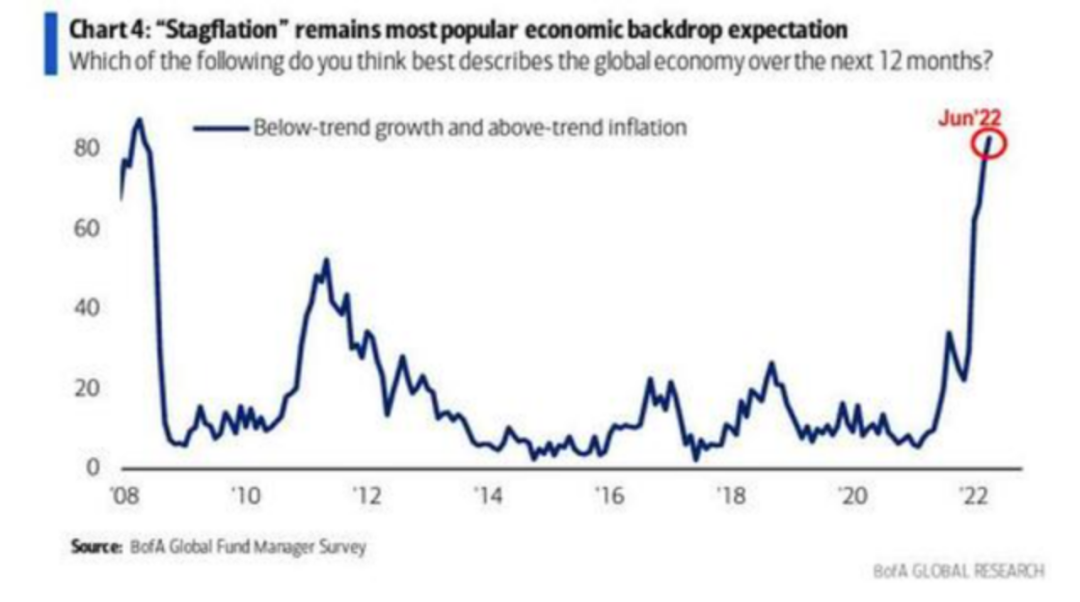

美國銀行的最新月度基金經理調查,包括266名參與者,他們合計管理資產規模達7470億美元,顯示,投資者們對全球經濟增長的樂觀情緒已降至歷史低點。對全球企業盈利預期也降至2008年的最低水平。此前企業盈利預期的低谷出現在2008年雷曼兄弟破產和2000年互聯網泡沫破裂等重大危機期間。

此外,投資者們對滯脹的擔憂已達到2008年金融危機以來的最高水平。

那麼美股是否對當前放緩的經濟增長定價了呢?美股高點回撤20%進入了“技術性熊市”,那麼“技術性熊市”就代表便宜了嗎?

其實股市仍不“便宜”,現在的股市可能仍未見底。只是現在看起來具有很大吸引力而已!

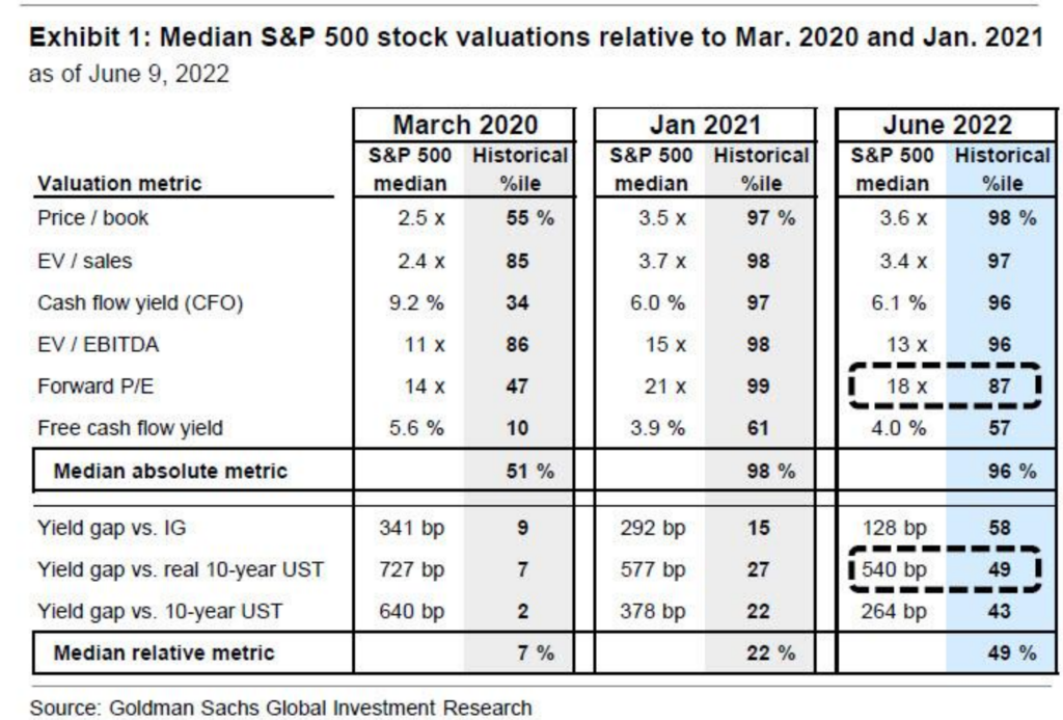

今年6月份,標普500指數成分股的市盈率中位數為18倍,排在歷史上的第87位;而2020年3月,市盈率中位數為14倍,排在歷史上的第47位。

今年6月,每股收益中位數與10年期美債實際收益率之間差距為540 個基點,排在歷史上的第49位,而在2020 年3月,每股收益中位數與10年期美債收益率差距為727個基點,排在歷史第7位。

這是否意味著每股收益還有下行空間?答案是有的。

標普500目前PE 19.06倍,剛剛低於30% 分位值(19.55倍),剛剛進入低估;但是,2020年3月由於疫情影響,標普500的PE當時最低到過16倍,大概是低於10%分位值的;

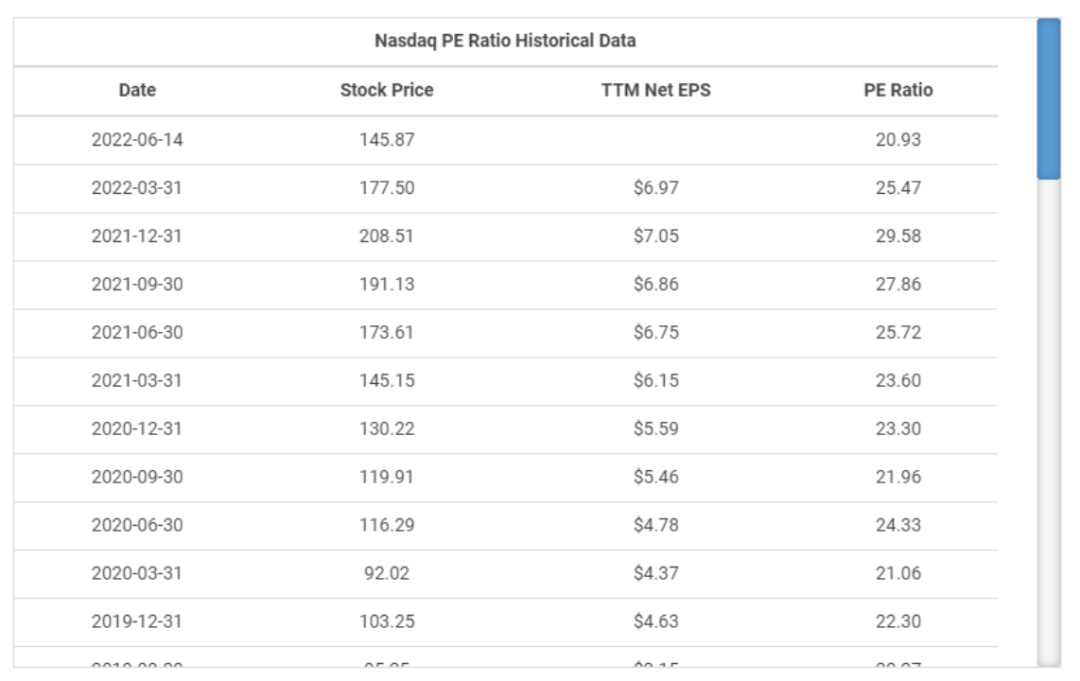

而納斯達克100目前PE約20.93倍,已經是第一,2020年3月納斯達克100的PE最低約21.6倍。

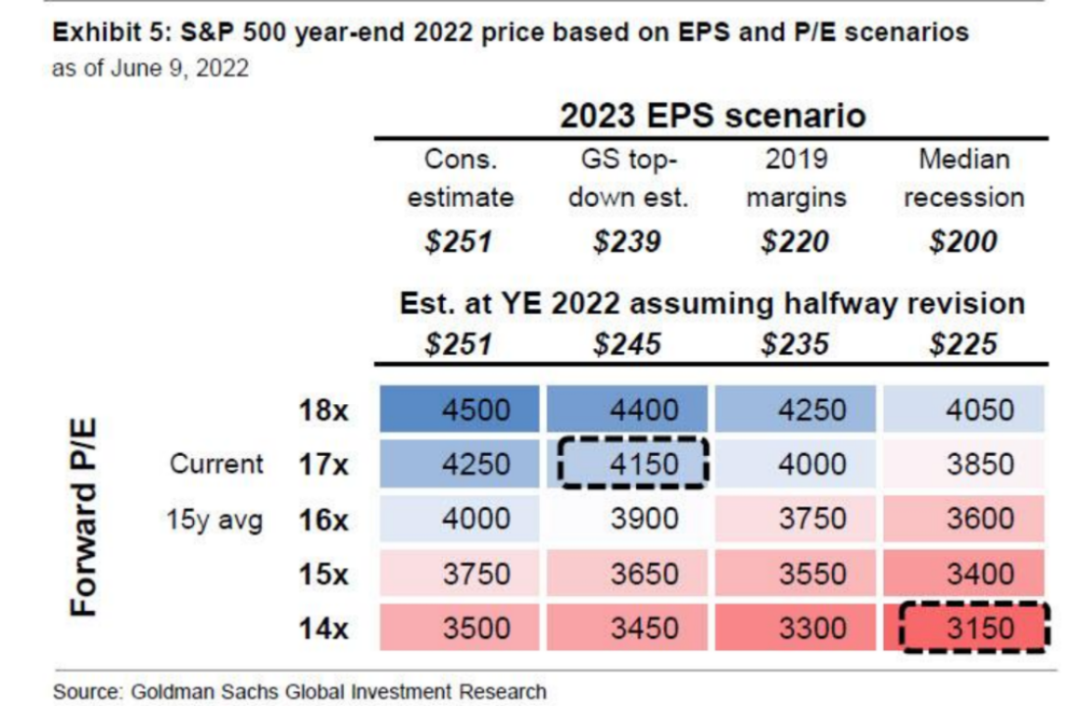

單純看PE,目前標普500剛剛進入低估, 如果經濟出現衰退,美股將迎來一場巨型風暴。2023年每股收益下降至225美元,逼近衰退情景中的中值200美元,14倍的市盈率將使標普500指數下降至3150點,這意味著該指數還將繼續下跌19%。

不過,有61%的軟件,互聯網和金融公司目前市值低於2020年疫情前的價格,華爾街市場全然無視這些公司這兩年的發展,而這些公司在這些年里大多數都實現了收入和利潤的翻倍,指數點位也應該水漲船高,能不能回到2020年3月的低點也未可知,所以我們也不能完全用2020年3月的估值來當作標尺。但無論如何,起碼單從PE來看,存在價值“黃金坑”。

對於一些目前的盈利水平不可持續或還沒有盈利的公司而言,我們通常使用市銷率PB來衡量,目前,標普500 市銷率排在歷史第85位,納斯達克100市銷率排在歷史80位,兩者都遠高於高估紅線,處於高估階段。

不過在這裡需要告訴大家的是用市盈率判斷估值適用於盈利比較穩定的公司,如果你認為蘋果、微軟、特斯拉等這些公司未來的盈利不會有太大的變化,那麼你就可以參考PE;如果你認為它們目前的盈利水平不可持續,那麼你就可以選擇參考PB。

在聯準會與通膨的這場“battle”中,經濟衰退的恐懼加劇了企業盈利前景的擔憂。根據華爾街大行高盛的首席股票策略師David Kostin的說法,投資者的注意力正在從估值轉移到每股收益上。

Kostin稱:企業報告加劇了這些擔憂。塔吉特第一季度利潤率下跌25%,令人失望,幾週後又因為難以管理過剩的庫存而下調(二季度)利潤指引。投資者也專注於科技公司的一系列悲觀表態。

最近幾週,包括亞馬遜、微軟和英偉達在內的公司已表示有意放緩招聘。這在平衡勞動力市場方面是積極的,但反映了管理層對增長和通膨的焦慮。

Kostin認為投資者對於股市收益的普遍預期會進一步向下修正,雖然企業利潤率下降導致分析師下調目標股價,但是目前的估值仍過於高了。預計到2023年,標普500指數成分企業的淨利潤率將從2021年的12.7%下滑至12.6%。與之相反,市場普遍預測其利潤率將上升至13.0%。

對於2023年每股收益的基本預測為239美元,比市場普遍預測的251美元低5%。如果市盈率保持在17倍,標普500指數將升至4165點。

市場擔心,聯準會為了遏制通膨可能不惜讓經濟“硬著陸”,拉崩股票、債市以及拜登的支持率。