時隔20年,歐元兌美元再次跌破平價,1美元這下能換1歐元了。展望強勢美元近期仍將持續,根據歷史數據測算,這一輪美元指數的高點大概在110-115左右。

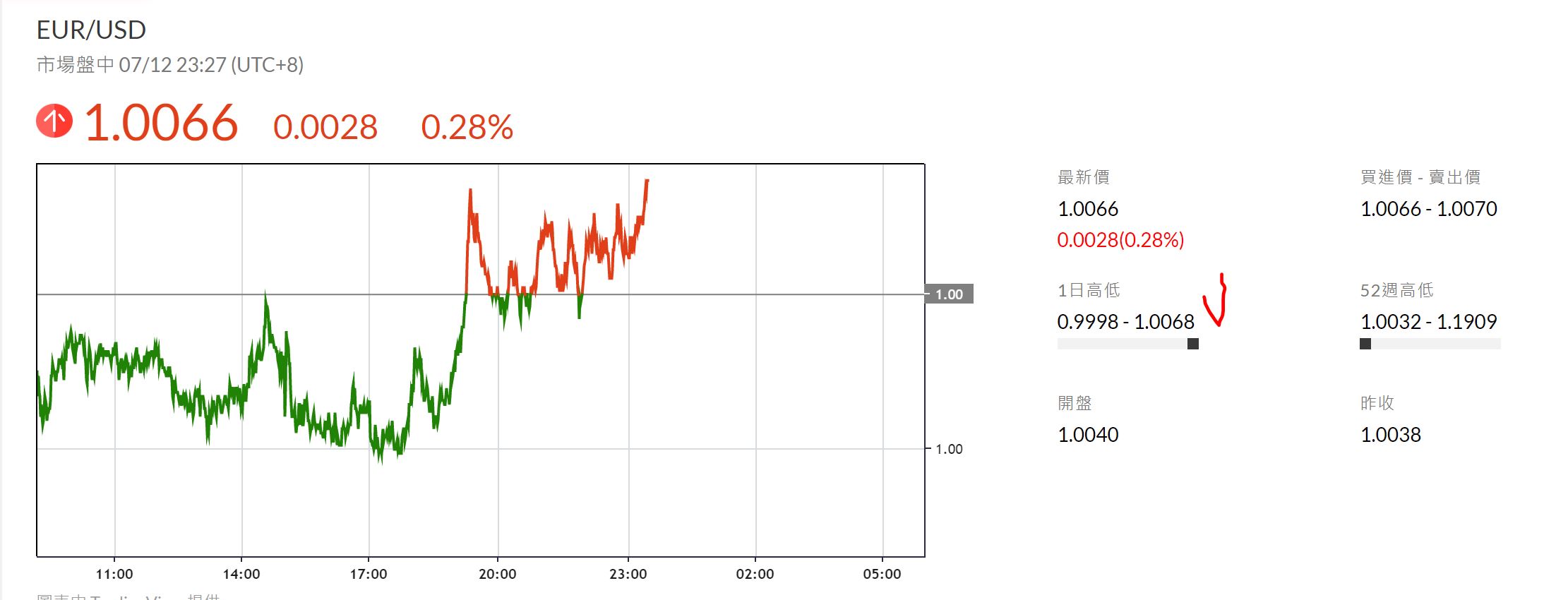

7月12日下午,歐元區經濟景氣指數大幅不及預期,歐元兌美元持續走低,向下觸及1.0水平,為2002年12月以來首次,年內累跌約12%。昨日晚間,衡量美元對一籃子貨幣匯率變化的美元指數突破108,續創2002年以來新高。

美國面對高燒不退的國內通膨,聯準會今年轉入升息軌道。在外匯市場上,近期美元一路走強,其他貨幣則紛紛走弱。

繼日元兌美元跌跌不休之後,歐元兌美元也迅速下滑,台北時間今天下午,歐元兌美元匯率觸碰了1.0000的歷史關口,即1歐元=1美元。

《日本經濟新聞》本月7日撰文稱,“美元一家獨大,正在成為世界經濟新的風險。”

如何看待此輪美元走強、歐元承壓背後的原因?外媒熱議的“美元一家獨大”,它背後的風險是什麼,近期它又帶來了哪些新問題?

清華大學國家金融研究院研究員夏廣濤表示,從大背景上來說,現在整個發達經濟體的持續高通膨壓力非常大,美國更是如此。聯準會現在整個貨幣政策都在快速轉向,像削減購買、升息、縮表這些緊縮性政策的預期實施力度都在上升。緊縮性貨幣政策一定程度上會推高美元匯率。

從數據我們可以看到,美元指數一直在走強、攀升。對此還有一個理解是:美元指數籃子中的其他主要貨幣在相對走弱。比如在美元指數中權重比較高的歐元和日元,最近它們對美元的匯率一直在跌,貶值幅度非常大。這其實也有幾方面的原因。

為什麼歐元現在貶值力度非常大?

從經濟基本面來看,歐元的高通膨壓力一點不亞於美國,甚至高於美國。因為它現在面臨地緣政治衝突,直接造成能源、油價快速上升,面臨糧食安全威脅,生活物資供應比較緊俏,生活成本就會提高。

當然物價提高還包括勞動力的因素。

受地緣政治局勢影響,勞動力供應相對不足推高了工資水平—在歐元區的部分國家,勞動力的相對不足一直是個難題,疫情和地緣政治局勢加劇了這一問題。工資支出、商品及能源價格,共同推高歐元區的通膨。

預計歐元區的通膨壓力還會持續。從這個意義上講,如果整個歐元區的通膨一直攀升,那麼歐元的真實購買力就是會下降。相對於美元,它的匯率下降得更快,歐元就會面臨更多的風險。

從政策面上來看,歐元區為了保障他們在疫情以來的經濟復甦動能,相對而言,其貨幣緊縮力度、反應的時間和速度是不及美國的。

一般而言,當緊縮性貨幣政策實施以後,就會推高該貨幣的匯率。歐元區的貨幣緊縮程度弱於美國,就會導致歐元兌美元出現貶值,相對於美元的強勢升值,歐元則明顯走弱。日元面臨同樣的問題,緊縮政策力度弱於美國。

至於第三個原因:地緣政治衝突、能源價格高漲,國際政治經濟走勢的不確定性在上升,這導致全球對於安全資產的需求在上升。美國目前仍是全球最重要的國際安全資產提供方,全球對於美元及其他美元安全資產的旺盛需求會推高美元—因為不確定性增加,那麼大家就會希望購買一些更加安全的資產,比如短期國債(國庫券),還有其他一些收益比較固定的債券類產品,來實現保值、增值,優化自己的財富管理。

根據歷史統計數據,大家通常會認為美元價格和石油價格是負相關的。因為石油是用美元計價的,所以美元走強的時候,石油價格就會下來。等於說:當美元走強,美元購買力上升,那麼用美元計價的石油價格就應該低一點。

但是這一輪,恰恰是美元和石油價格同時上漲。大家就覺得很奇怪,也很關注這一現象。不過,這裡並沒有讓人特別困惑之處,因為這一輪有更重要的因素在推高石油價格上漲。影響石油價格的,除了美元這一計價貨幣的幣值,還有石油生產和運輸能力、石油的實際供給量、石油的市場需求。整個市場中供求雙方的力量,才是決定價格中樞最重要的因素。

因為地緣政治衝突,石油的有效供給出現嚴重不足,全球石油市場的供求匹配能力也因制裁等因素而大幅下降。與此同時,現在全球對石油需求在上升,出於地緣政治衝突等不確定性上升的原因,大家還會儲備石油以保障本國能源安全。

日本等國家的媒體,最近關注並熱議“美元獨大為世界經濟帶來新風險”,這種討論出於當下何種國際經濟、全球市場形勢?

《日本經濟新聞》等媒體在其報導中,提到“美元獨大為世界經濟帶來新風險”,這也是有關美元的一個比較傳統的問題。我們現在的國際經濟形勢是什麼樣的呢?在2008年經濟危機的十多年時間,發達經濟體的經濟復甦在緩慢爬升,但2020年全球又遭遇了新冠疫情的衝擊—這個衝擊不只是需求側衝擊,而是供給側和需求側的雙重衝擊,全球供應鏈也受到了打擊,所以現在全球的經濟復甦壓力、經濟下滑壓力非常大。

在全球經濟艱難復甦的背景下,“美元獨大”最重要的一個風險就是:聯準會貨幣政策對全球經濟的不利溢出效應太強了。

聯準會的貨幣政策,首先會服務於它的國內目標,其次它才會照顧所謂的國際目標或者說國際責任。現在美元通膨已經很高了,而且預期還要繼續。在這樣的背景下,美國一定優先於“控製本國通膨”的貨幣政策目標,它會快速地實施緊縮性貨幣政策。

但是快速轉向的聯準會貨幣政策,對全球的不利溢出效應非常明顯,尤其是對新興市場經濟體和發展中國家而言。它會帶來資本外流的壓力。因為美元走強了,那麼其他貨幣就會相對貶值。貶值壓力過大,貨幣不值錢了,貨幣及由之計價的其他資產的收益率就會下降,那麼資本就會套利,它會往外跑,人們會把更多的錢換到美國去。

這是新興經濟體經常面對的一個問題。比如拉美的很多發展中國家,向來就是這樣:只要美元快速走強,拉美地區就會面臨一波危機。

這是比較傳統的一個不利溢出效應的作用渠道和機制。同時,當出現本幣相對於美元大幅貶值的時候,本國外債的償還壓力也會增大。由於大部分新興國家的本國金融市場不發達,本地融資很困難,它會到國際市場上用美元借貸。

美元走強,利息負擔就會上升,那麼償付一筆債務就需要更多的錢,這就可能面臨債務違約—你還不起了。美元升值,由匯率風險引起債務違約風險上升,這嚴重威脅發展中國家的經濟金融體系。

美國是全球金融市場的中心,而且前幾年倫敦同業拆借市場的利率定價模式LIBOR出現問題之後,美國迅速推出SOFR利率定價模式(Secured Overnight Financing Rate,有擔保隔夜融資利率,由美國國債抵押品的隔夜回購利率計算得出),成為全球利率定價的重要核心基準之一。

美元隔夜拆借利率及三個月期短期融資工具的利率,基本上就決定了整個全球的利率中樞。這個時候,聯準會升息導致的利率走強,會推高全球的利率中樞。此時你的資產價格就會下挫。因為利率和資產價格往往是反常變動的,美元走強,你的債券價格就會暴跌,股市也會承壓。

一旦貨幣政策快速緊縮,股市泡沫破裂的風險往往就會上升。新興經濟體,包括部分發達經濟體,都會面臨金融市場的動盪。

第二個很重要的風險是:美元走強,導致其他經濟體的貨幣政策被動地跟隨性趨緊,這會壓制經濟復甦進程。因為緊縮貨幣政策抬高利率中樞,使得企業融資成本、居民房貸成本上升,壓制消費和投資。美元走強,歐洲、日本這種發達經濟體就沒有辦法了。

全球金融一體化之後,美元的利率走高,貨幣政策緊縮,如果你不跟隨性地緊縮,就會面臨上述的不利溢出效應的問題。因為利差會放大,你就會出現資本外逃、貨幣貶值、債券違約等一系列的壓力。一個國家貨幣跟隨性地趨緊,從寬鬆走向緊縮,這個時候就會抬高本國的利率中樞,企業的融資成本會上升、居民的還貸(房貸等)壓力會上升。這會壓制部分耐用品的貸款(比如車貸),從而壓制消費和投資……國內經濟復甦受到壓制,下行壓力非常大,也就會壓制全球在疫情之下經濟艱難復甦的進程。這對實體經濟而言,是不可忽視的風險。

以上這兩點,就是美元獨大對世界經濟造成的主要風險。因為美元的權重,它在國際貨幣體系和金融市場的主導性太強了,所以美國一家的貨幣政策,會導致全球都面臨不利溢出效應和相應的一些壓力。

匯率變動實際上反映的是國與國之間經濟的相對強弱關係,儘管市場對美國經濟的衰退預期在增加,但美國經濟畢竟還沒有陷入衰退,而且相比於日本和歐元區要好得多。

從美元指數構成來看,歐元與日元占比分別為58%和14%,權重合計佔70%左右。而權重排名前兩位的歐元和日元持續疲軟正是近期美元走強的重要推手。

美國商品期貨交易委員會(CFTC)7月9日公佈的數據顯示,截至7月5日當週,美元淨多頭頭寸從之前一周的136.5億美元增至155.9億美元;歐元淨空頭頭寸增加15433手合約至34115手合約,創下2月中旬以來的最高水平;日元淨空頭頭寸增加5931手合約至12509手。

美元為何節節攀升?

方正中期期貨貴金屬分析師史家亮表示,美元指數表現強勁,主要有以下原因支撐:

第一,聯準會加速收緊貨幣政策仍將持續,其鷹派態度支撐美元持續走強,這是美元指數2021年以來不斷走強的主要原因。

第二,美國經濟衰退擔憂繼續升溫,英國首相約翰遜辭職,日本前首相安倍晉三遇刺身亡,市場避險情緒高漲,具有避險屬性的美元受到青睞。

第三,能源危機、糧食危機和供應鏈危機衝擊下,市場預期歐洲經濟可能陷入衰退,並且衰退程度可能比美國更深;歐洲央行的升息步伐相較於聯準會較為緩慢,歐元則破位下跌,不排除跌破平價阻力。歐元英鎊破位下跌,反向利好美元指數;並且該因素對美元指數的利多影響要大於避險需求對美元指數的利好影響。

南華期貨宏觀外匯分析師週驥也認為,是歐元區衰退的預期推動美元走強。近期美元指數的強勁,往前追溯是從北京時間7月5日15:00左右爆發的。當時美元指數的異動主要是市場濃厚的避險情緒推動,而避險資金湧入美元,大概率有兩股催化劑:

第一,從美元指數衝高的時點來看,處於歐盤開盤時段,因此歐洲資本的異動或是觸髮美元指數爆發的催化劑。具體來看,近期公佈的歐洲經濟數據均表現不佳,歐洲天然氣供應困境加劇,再次觸發並加深了市場對歐元區經濟陷入衰退的恐慌情緒,導致歐元大跌,對美元指數形成支撐。

第二,美國2年期與10年期國債收益率在7月5日再次出現倒掛並不斷擴大,加劇市場對美國經濟衰退的擔憂,更多資金湧入長期美債避險,助推了美元指數的強勢。

週驥提到,除了以上兩個催化劑外,近期還觀察到了美元流動性有收緊跡象,美國隔夜逆回購量有所下降,也對美元指數的強勢做出了一定貢獻。

美元難言拐點,但上方空間不大

美元近期走勢雖好,但並不意味著美元強勢能夠一直持續。多位市場人士都認為,美元指數上行的空間已經不大。

趙慶明預測,根據歷史數據測算,本輪美元指數的高點大概在110-115左右。

中信證券研究所副所長明明對記者表示,宏觀經濟層面,美國6月非農數據顯示就業繼續超預期向好,勞動力市場表現強勁,這或推動聯準會更加堅定地大幅升息。此外,歐洲尚未開啟升息、日本央行繼續實行寬鬆貨幣政策也為美元提供支撐;消息面上,近期聯準會多位官員發表講話,支持7月升息75bps。以上因素均對美元指數上行形成利多。

明明指出,考慮到7月聯準會大幅升息是大概率事件,疊加後續歐央行和聯準會進一步升息預期均未塵埃落定,因此短期內美元指數或仍是震盪上行的趨勢,難言拐點。下半年美國經濟衰退預期是主要下行風險,因此三季度的經濟數據將具有重要指引作用。

週驥也認為,美元指數短期依舊偏強,仍有小幅上行空間。目前美元指數進一步上漲的動能主要來自歐元區經濟走弱以及離岸美元流動性收緊,聯準會升息已經接近充分定價,支撐美元指數繼續上行的空間不大。

週驥提醒,目前外匯市場的交易邏輯已由通膨擔憂逐步轉向經濟衰退擔憂,拉長時間線來看,本輪美元週期的強度料介於超級大牛市和傳統強勢週期之間,目前或接近觸頂階段。

史家亮提示,美元指數走強對大宗商品形成衝擊,黃金亦是大幅下行,強勢美元的影響近期仍將持續;在經濟衰退擔憂疊加美元指數強勢影響下,大宗商品近期將會維持弱勢,逢高放空策略依然合適。