全球晶片大廠競開新廠,在産能急劇擴張、需求反轉及多國政府干預等3因素下,英媒《經濟學人》示警,半導體渦輪增壓式的榮景,恐有大型破滅風險。

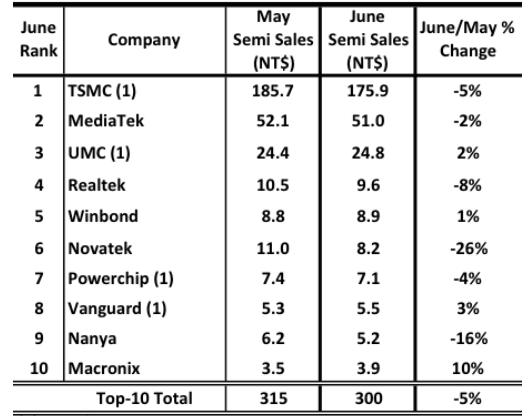

無獨有偶,研調機構IC Insights也指,除美光本季財測低於預期,10大台灣半導體廠6月營收多呈月衰退,景氣反轉訊號愈趨明顯,若台積電第3季財測低於季增16%的平均值,恐再掀一波殺戮。

英國《經濟學人》10日發表文章,指出2021年顯示卡成爲熱門産品,從游戲玩家到加密貨幣礦工都不惜徹夜排隊,只爲買到輝達或AMD的最新高端顯卡,芯片短缺嚴重擾亂全球各種産品的生産時程,智能手機、汽車和飛彈等齊受波及。

以IDC數據觀察,去年半導體産業營收成長4分之1達5800億美元,晶片製造商市值飈升,台積電更躋身全球市值前10大公司。

但晶片公司無視半導體産業循環周期,爭相砸錢投資,台積電、英特爾及三星去年共投資920億美元,與2019年相比激增73%,還承諾在未來2年進一步投資約2100億美元。

反觀需求面的降溫速度超出預期,尤其占晶片總需求約3成的PC市場,除今年全球PC出貨量看降8%,占晶片需求2成的智慧型手機銷量也走下坡,以全球最大的中國大陸市場來看,4月智能手機出貨量年减3分之1,全球若陷經濟衰退,銷售放緩程度將更嚴重。

除各種晶片需求搖搖欲墜,晶圓提前至今年底起生産過剩,地緣政治緊張更持續分化全球市場,並破壞複雜的半導體供應鏈。

由於全球75%的半導體在亞洲生産,許多國家現在希望本土製造,除美國國會正就晶片法案進行激烈討論,擬5年內提供高達520億美元補貼,歐盟也計劃2030年前提供逾430億歐元,印度、日本和南韓也有類似計劃,中國也早從2014年起長期補貼,都使産能益發過剩,導致跌價加劇。

無獨有偶,研調機構IC Insights最新報告指出,存儲器大廠美光本季財測遠不如預期,估爲72億美元,季减17%,旺季不旺問題嚴重,而台灣10大半導體廠的6月營收,包括台積電、聯發科、瑞昱、聯咏等均衰退,平均月减5%,産業反轉訊號愈趨明顯。

台灣Top10半導體廠6月營收數據

除一改過去半導體廠每季最後1個月營收,月增率飈高的正常市况,IC Insights 也指,台積電14日的法說重點是公布第3季財測,就2016~2021年數據來看,第3季營收平均季增16%,且2011年以來第3季都較第2季成長,營運正向循環是否遭破壞格外關鍵。

經濟學人:晶片恐迎來超級大規模蕭條

近期半導體股面臨大幅修正,以晶圓代工龍頭台積電為例,從今年1月高點688元,到7月5日盤中最低433元,短短6個月時間跌幅超過37%,多家外媒紛紛看淡半導體產業前景,《經濟學人》以「晶片製造商在經歷了渦輪增壓式榮景,是否會陷入超大規模的蕭條?」為題撰文,稱晶片的「供不應求」已經反轉為「供應過剩」。

- 多家晶片製造商看淡產業前景,三星考慮在下半年降低儲存晶片的價格,美光則預期今年第三季的銷售額,可能比原先預期少了五分之一。

- 市場對晶片的需求比預期消退得更快,尤其是個人電腦(PC)市場,其占總體晶片需求約30%,IDC 數據顯示,今年全球PC 出貨量將下降8% 。

- 佔總體晶片需求約20%左右的智能型手機銷量預計也將下降,最大市場大陸出貨量4月比去年同期下降了三分之一。

- 如果全球經濟陷入衰退,電腦和手機市場的萎縮將會加劇;而佔總體晶片需求大約10%的數據中心與汽車業,統計過去連續幾季汽車晶片出貨量都比預期高出40%左右,面臨供過於求危機。

疫情導致的晶片短缺危機嚇壞了各國政府,像是美國國會正在審議的《晶片法案》,歐盟正在考慮對半導體業補貼440億美元,另外包括印度、日本和南韓也有類似的計劃,但政府的干預以及積極補助當然可能導致更多的產能過剩;此外,美國政府正在利用出口管制來阻止大陸買家獲得半導體和製造它們所需的設備,但大陸是全球最大的晶片市場,這將導致美國晶片製造商失去主要客戶。

華爾街日報則以「晶片熱為何降溫?」為題,撰文分析半導體繁榮顯現疲態的兩大主因:

1)在疫情爆發初期,民眾曾掀起購買筆記型電腦和其他電子產品的熱潮,但這股狂熱已經消失,受通膨影響,想要升級電腦設備的消費者因此縮手。

2)市場對加密貨幣的追捧也在消退,受加密貨幣市場崩跌影響,民眾等在電腦商店門外搶買加密貨幣挖礦晶片、高階電玩晶片等景象已不再。

英國調查公司Omdia分析師南川明警告,除了最先進半導體產品之外,其他都將陷入供應過剩,他直言這次情況比網絡泡沫還嚴重,除了台積電等前三大廠之外,其餘廠商獲利能力將惡化,半導體產業可能將開始進行重組。

服務器出貨帶動加速卡需求看增

TrendForce分析師曾冠瑋

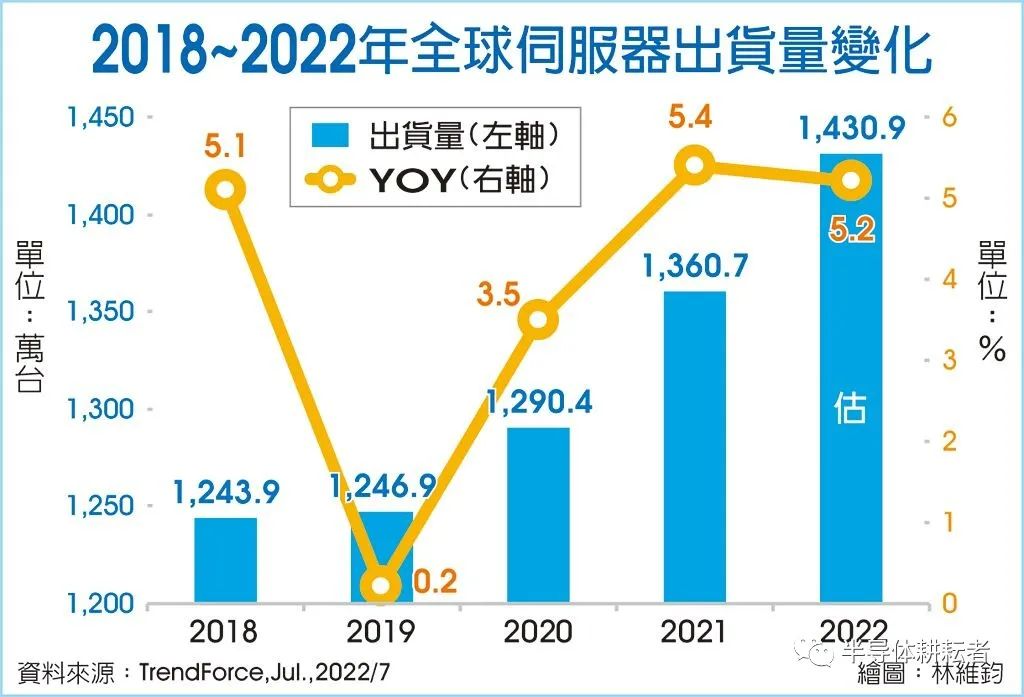

隨著5G、AI、HPC、IoT等技術蓬勃發展,加上2020年疫情爆發,促使消費者生活形態產生轉變,逐漸採取在線學習/會議/購物/看房、雲端儲存/遊戲/服務等模式,雲端服務、電信服務供應商為滿足大幅增加的雲端儲存與運算需求,持續擴大資本支出,擴建資料中心,加上廠商本身也要進行數位轉型,需購置並擴增機房,皆帶動服務器出貨量持續增加。

根據TrendForce統計,2021年全球服務器市場出貨量為1,360.7萬台,預期2022年將增加至1,430.9萬台,年成長達5.2%。

1.服務器加裝加速卡需求與日俱增

資料中心( Data Center)包括服務器(Server)、儲存系統、網絡設備如交換機、路由器和防火牆,以及組織與連接設備所需的機架和佈線,其中以服務器居於要角,而服務器雖又以CPU為系統運算核心,但CPU執行程序是依指令序列逐條執行指令,在執行複雜的控制功能時表現出色,然面對圖形、影像與訊號等多元資料處理時,效能仍有其瓶頸也不一定能完全負荷。

再者,服務器系統有持續擴充的需要,若定期升級其架構,能有助於改善相對效能、管理效率並提高整合度和可靠性,因此服務器通常具備插卡式或插槽式設計,而以PCIe為界面的加速卡產品,由於具有加速運算處理、靈活彈性配置等特性,即成為服務器重要配置,為整體系統提供更多附加價值。

· 加速卡主要核心晶片有GPU、FPGA、ASIC的架構,主要供應商為英特爾(Intel)、輝達(NVIDIA)、超微(AMD)、賽靈思(Xilinx;已被AMD收購),另外小型Fabless廠商Achronix亦有產品。

· 服務器GPU加速卡領域以NVIDIA為首、AMD次之。

· FPGA領域則以Xilinx為首,而Intel與Achronix近期則較無針對既有產品做進一步更新,另外以ASIC晶片架構為主的加速卡,則因開發成本高昂,逐漸被FPGA取代。

2.各大廠加速運算裝置發展

服務器專用加速卡發展以來,已融合衍伸出各種加速運算裝置,例如智能型網絡卡( SmartNIC)、資料處理器(DPU)、儲存處理器(SPU)、運算型儲存裝置(CSD)、基礎架構處理器(IPU)等,類型繁多且應用取向不同,主要乃因各廠商整合各種功能或側重差異而有不同命名。

(一) NVIDIA

NVIDIA以GPU為加速卡基調,其Tensor Core是NVIDIA獨有技術,可實現混合精度運算,並可動態調整計算,在加速傳輸量同時維持精準度,從Volta、Turing、Ampere到2022年Hopper,Tensor Core已發展到第四代。第一代Tensor Core首先出現在2017年Volta架構,當時推出Tesla V100,目的在同時實現HPC、AI模型訓練與推論的加速和虛擬化功能,有NVLink和PCIe兩個版本,主要為總線技術不同,取決於使用者需求。

在Volta Architecture後為加強影像辨識,NVIDIA於2018年開發出Turing架構,釋出Tesla T4,同時搭載可加速光線追踪的全新RT Core和第二代Tensor Core,主要針對視覺相關領域,聚焦於AI推論應用,再度站穩服務器加速卡市場;再來就是2020年Ampere架構,推出A100 PCIe與SXM4兩個版本,其第三代Tensor Core每核心運算效率可達Turing架構第二代Tensor Core的2倍,大幅強化HPC、AI訓練,嚴防當時對手步步進逼,同時也擴大客戶族群。

2022年3月NVIDIA於GTC技術大會推出最新Hopper架構,以及首款基於第四代Tensor Core的H100,有PCIe Gen5與SXM5等版本,最令人驚豔的是分別配置HBM2e與HBM3存儲器,打開服務器加速卡產品線另一新頁。

晶片使用台積電4nm也是先進製程的時勢所趨,與A100相比,H100的AI訓練速度提升6倍、AI推論速度提升30倍,且HPC表現也相當優異,這都要歸功於新增的Transformer Engine設計,擴大AI運算效能與能力,持續為NVIDIA守住在服務器加速卡領導地位,目前包括AWS、Microsoft Azure、Google Cloud、Baidu AI Cloud、Oracle Cloud等雲端服務供應商已計劃採用,而以其積極程度來看,勢必也增加對台積電4nm的投片量。

從營收面來看,受益於GPU加速卡在資料中心的應用,NVIDIA於2022年第一季資料中心領域營收達35.9億美元,是2021年同期20億美元的1.8倍,營收佔比達到45.4%,最重要的是2022年第一季資料中心領域營收超過先前一直最強勁的遊戲領域業務,顯見其營運爆發力十足;另一方面也代表GPU加速卡領導者NVIDIA對資料中心市場的重要性。

(二) AMD

在GPU加速運算領域,雖目前NVIDIA仍有絕對領導地位,但AMD也在其後苦苦緊追。AMD收購Xilinx已在2022年2月正式完成,AMD本身亦有服務器加速卡的產品線佈局-Instinct MI系列加速器,且在AMD開拓下,Instinct MI200系列已獲得多款高效能係統採用。

AMD營收可分為兩部分:

(1)運算與繪圖事業群( CG),主要銷售個人計算機的CPU和GPU,以及本次重點的資料中心GPU;

(2)企業端、嵌入式與半客制化事業部( EESC),以企業端客戶為主,包含服務器CPU,以及出售給遊戲機廠商的半客制化運算晶片。

以CG事業群來看,業績仍穩步提升,2022年第一季營收年增33.4%,但相較總體營收來看,並呈現爆發式成長,其服務器GPU加速卡應仍有挑戰10%以上市佔空間。而成功收購Xilinx之後,AMD便能與Intel和NVIDIA抗衡,尤其是在資料中心領域,可大幅強化宥速卡與AI Inference等領域的競爭實力。

(三) Xilinx

整個FPGA加速運算領域,目前擁有最多款服務器、資料中心等級產品廠商為Xilinx。Xilinx在加速卡發展上,由於憑藉FPGA可編程特性帶來的高靈活度,涵蓋應用範圍相當廣泛,也有一定採用度,這也是AMD收購Xilinx主要原因之一。

Xilinx最新款產品為2021年11月推出的Alveo U55C,支援至PCIe Gen4。Xilinx在Alveo加速卡發展上,過去就曾獲得華為、雪湖科技、深維科技、SK Telecom等廠商青睞,如今Xilinx再進一步推出服務器專用產品,顯然是想針對特定應用的服務器市場擴大其影響力,然Xilinx也深知FPGA與GPU的差異,因此Alveo U55C再度突顯低功耗、相對開放特性,例如聯邦科學與工業研究組織等科研廠商也在Xilinx合作佈局內,與GPU加速卡走出不一樣道路。

從營收面來看, 2021年第四季營收年增25.8%,然資料中心領域營收年增率為90.4%,代表Xilinx非常重視資料中心領域發展,且新產品Alveo U55C與先前所有Alveo系列產品的拓展皆有成長,也確實反應在營收上。

(四)其他加速卡大廠動態

Intel與Achronix同樣是FPGA陣營廠商,不過截至2022年5月在純針對服務器加速運算產品佈局上未有明顯動作,而是各自有不同發展策略如下。Intel服務器可編程加速卡PAC(Programmable Acceleration Card)自2019年FPGA PAC D5005後,於此系列已無更新,甚至已發布停產通知,將研發重心轉往其他產品架構上。

然Intel在其他FPGA應用仍有新作,例如Intel IPU C5000X-PL平台、Silicom FPGA SmartNIC N5010、Intel FPGA SmartNIC N6000-PL等,然細部來看,IPU C5000X-PL平台為支援雲端基礎架構工作負載,SmartNIC N5010與SmartNIC N6000-PL平台則用於網絡服務環境,不全然專注於服務器的加速運算使用,而是整合為特定解決方案,能與Intel原本就非常強勢的CPU相互搭配,輔以完成全方位功能,彰顯Intel發展策略的改變。

值得注意的是, Intel在2022年6月2日公佈新服務器加速用GPU「Rialto Bridge」Falcon Shores架構產品將於2024年問世,可將x86 CPU和Xe GPU架構整合至單一插槽中,屆時將對以NVIDIA、AMD為主的GPU加速卡市場帶來挑戰。

此外, Fabless廠商Achronix僅有在2019年推出的VectorPath S7t-VG6加速卡,並在2021年4月將其中Speedster 7t AC7t1500 FPGA拆出販售,以供第三方廠商推出自己的FPGA加速卡產品,而Achronix對加速卡並未有重大更新,步調相對放緩。

3.先進製程推進NVIDIA率先採用4nm

目前最新服務器加速卡分別是NVIDIA H100、AMD Instinct MI210、AMD旗下Xilinx的Alveo U55C,都能以PCIe界面的I/O界面卡形式,部署到服務器上,分別採用PCIe Gen5、Gen4、Gen4。而存儲器也分別配置「高頻寬存儲器」HBM2e、HBM2e、HBM2,靠進核心運算區域故數據傳輸路徑更短,從而減少延遲,而未來PCIe Gen5、HBM2e以上規格,將是服務器加速卡重點發展方向。

服務器加速卡規格變化,除與存儲器規格、傳輸界面密切有關外,內建晶片的製程技術也相當重要,目前僅Intel的FPGA使用自家製程生產,其餘大部分皆由台積電代工,其中Xilinx的FPGA與前代產品相同,仍採用16nm;AMD的Instinct MI200系列則採用6nm製程打造,與MI100的7nm相比有所提升;NVIDIA H100則採用最先進4nm製程,較A100採用的7nm製程躍升不只一個檔次,為業界之最。

FPGA加速卡會採用行之有年的製程技術,大致落在16~7nm;而GPU陣營較積極,已將晶片推往6nm乃至4nm發展,邁向先進製程的趨勢應將持續,也是業界服務器/資料中心的首選。

Q3服務器出貨看升H2仍有隱憂

TrendForce研究

服務器市場先前在ODMs的生產計劃開始慢慢降溫,伴隨長短料週期顯著改善,服務器主板供應商在第二季的備料力道已開始趨緩。同時,自上海疫情封控後,部分ODM廠區生產受到影響,其中以Inventec為首的enterprises訂單首當其衝,包含Dell與HPE在內的生產計劃均明顯遞延,但短期內不至於影響整體出貨表現。預估第三季全球服務器整機出貨量仍有季增6.5%的幅度,主要受疫後企業加速上雲的需求動能持續支撐。

目前北美四大CSP業者沒有下調服務器訂單的跡象。自疫情起即面臨供應鏈問題,為了達成生產目標,紛紛提高物料庫存以避免缺料造成整機無法出貨,促使不論大小規模的資料中心、 OEM客戶亦或是ODM端加大訂單預估量,導致服務器市場出現超額訂購的現象。因此,不排除後續CSP業者出現訂單調節的可能性,從而使2022全年服務器出貨量略有下修。

大陸市場的服務器需求更多了政策面的影響因素,自2021年大陸政府對於能耗與互聯網業務政策執行下,一線互聯網服務業者均開始調整2022年的服務器拉貨力道。截至目前,Baidu、Alibaba與Tencent今年皆下調採購規模,其中Tencent下修最明顯,且後續BAT三大巨頭在未來的雲建置上將因此更為保留。大陸四大CSP業者中僅有ByteDance今年逆勢成長,憑藉著積極拓展海外TikTok業務與新業務結合的電商平台,來降低中國大陸境內政策造成的負影響,ByteDance於2022年服務器採購規模仍有近70%的年增率。

不過,大陸政府提出的「東數西算工程」則是帶動前驅性服務器建置,促成電信業者的雲業務開始於第二季期間發酵。除了過往動能較為強勁的China Mobile開始陸續增單外,China Telecom與China Unicom也普遍加大服務器標案規模,而這些動能也平均分配至中國大陸境內的OEM。因此,儘管一線CSP業者拉貨動能放緩,但在國資雲加持下的省級政府服務器部署以及電信商建置的量能,使今年大陸服務器市場的需求仍有撐。

下半年服務器需求雖受到長短料調節而存在下行風險,但全年全球服務器出貨量年成長率仍能達到約5%,反而是2023年將可能受到庫存調節與總體經濟下行影響,IT資本投入恐將放緩,成長幅度將不如過往兩年。