中國嘉實基金董事總經理、成長風格投資總監姚志鵬指出,能源革命與人工智能的交匯帶來了新能源智能汽車的“時代浪潮”。當下,我們正處在智能汽車的“奇點時刻”。順應時代趨勢,投資者應採取積極的長期主義擁抱優秀企業,牢牢把握住新時代的領先資產。

嘉實基金電新行業主分析師宋陽表示,如今,電動化大潮“浩浩蕩盪”;未來,智能化將成為新能源車的主要發展動力。談及如何把握新能源投資的節奏,宋陽認為,短期要看消費屬性,長期應看科技屬性。宋陽預計,高速成長仍然是未來幾年新能源車行業主要的發展方向,2025年後,智能化將會逐步接棒電動化。

乘聯會秘書長崔東樹認為,總體上看世界車市是以新能源乘用車為代表的車型格局走勢。目前來看,新能源市場增量以乘用車為主,高低兩端新能源車發展的空間極其巨大。崔東樹預計,B級和A00級兩大市場都會獲得強勢增長的態勢。

下游產業的持續高景氣,自然會催生上游產業的“大繁榮”。談及新能源上游的發展與投資機遇,嘉實基金指數投資部基金經理田光遠表示,鋰方面,在上游資源供給確定的背景下,下游需求超預期爆發將提升板塊長期景氣度;稀土方面,雙碳背景下板塊存在這價、量、估值三升的歷史性機遇。

7月18日,由嘉實基金主辦的新能源投資洞見與佈局主題峰會在上海舉辦。本次會議,來自投資及業界的幾位重磅嘉賓,為大家呈現了新能源產業鏈最核心的投資邏輯和觀點。以下為與會嘉賓主要演講內容:

01 姚志鵬:新時代領先資產崛起,迎接智能汽車的時代浪潮

Q1:為什麼說我們正處在智能汽車的“奇點時刻”?

姚志鵬:僅成立七八年,我們很多新的品牌便初步建立了自己的品牌,通過差異化定位、產品力等征服了消費者,在30萬以上價格端形成了優勢,對豪華燃油車品牌銷量構成了衝擊。

此外,如果將目光頭投向十萬元以內價格區間,中國還會有一些更加爆款的車型。

所以我們說當下我們正處在一個智能汽車奇點時刻,你正在一個裂變的奇點。兩大重要的底層技術的交匯促成了智能汽車的發展,其中一個是能源革命,另一個便是人工智能。

“Yesterday once more”,最近一些新勢力的新車型發布的場景,遭遇瘋搶的場景與十年前智能手機剛發布的狀態是何其相似。

歷史總是押著同樣的韻腳,當下智能汽車的時代機遇堪比十年前的智能手機浪潮。

Q2:怎麼看待行業空間?

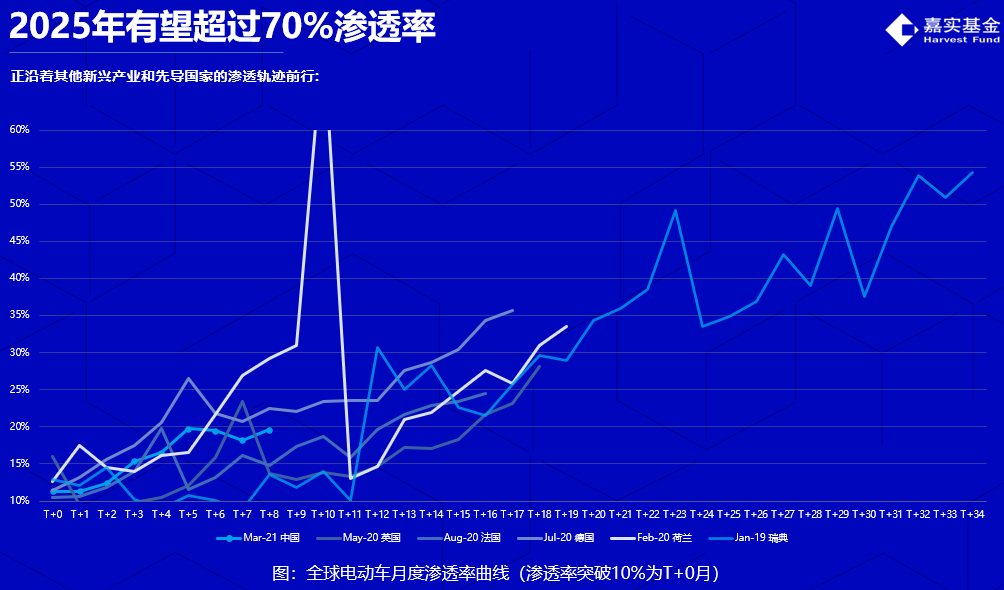

姚志鵬:很多投資者對新能源車的銷量等問題仍有擔憂,但我們並不擔心。我們認為,新能源車仍在S型滲透階段,2025年滲透率有望超過70%。

新興產業都沿著典型S型曲線完成滲透,互聯網、智能手機、TWS耳機等無一例外。在經過緩慢爬坡期後,新興產業開始進入加速點。加速點的尾聲是在70%左右,最後剩20%、30%的市場進行慢慢滲透。

目前,新能源車正處於從一個20%左右滲透率,朝著一個向70%以上滲透率的爬坡過程。所以即便我們不考慮未來總量的增加,行業空間都非常大。如果考慮到智能化等因素帶動總量增加,那麼行業空間絕對在十倍以上,甚至有可能衝擊更高倍數。

Q3:投資者應如何抓住這一“時代機遇”?

姚志鵬:最重要一點是,要長期主義,要做積極的長期主義,就是在裡面你要找到那些中長期能夠創造最大價值的,能夠跨越週期,創造利潤最大增量的那些企業。

复盤美國過去50年曆史,信息技術、工業、消費、醫療等領域,都是市值構成和市值增量的主要土壤。而能源、原材料等代表上游的領域,從50年維度,市值擴張幅度顯著低於中下游,也顯著跑輸整體市場。

這是因為本質上來講,資源的價格來源於供需錯配、來源於邊際變化,而不來源於長期內涵價值增長。因此,在偏中下游環節中去找到那些公司中最優秀的公司,其實是我們在中長期的一個最重要機會。

考慮到智能汽車是完美的軟件變現平台,參考智能手機發展歷程,未來智能汽車時代也會有類似的“二次進階”產生。

歷史經驗告訴我們,產業趨勢的力量最終將戰勝一切擔憂,成為股價運行的主導力量。這一進程中,只有深深去紮根於這個行業,把這個行業研究清楚了,才可能渡過這種平台的波折期和分歧期。

那麼天花板在哪?隨著品牌上移,軟件變現的逐步推進,未來中國有望出現不止一家5萬億以上市值的整車企業。其中,可能會有企業純靠賣車的硬件利潤突破一千億以上,軟件的利潤其實更是難以想像。

我們希望,能做這個時代偉大公司背後的身影,能與大家一起見證智能汽車時代浪潮是如何演繹、怎麼樣徐徐打開、徐徐發展的。

02 田光遠:新能源上游產業存在“歷史性機遇”

Q1:我們知道,目前能源金屬主要有三類,第一類是鋰,第二是鈷鎳,第三是稀土。由於整個鈷鎳的產量相對較少,同時整體的資源壟斷性較強,所以今天請田總展開講解鋰與稀土永磁板塊。請問田總如何看待鋰資源投資價值?

田光遠:現階段,鋰可以說是新能源車產業鏈上的“第一資源”。在上游資源供給確定的情況下,下游需求超預期爆發將提升板塊長期景氣度。

為何說鋰是新能源產業鏈上的“第一資源”?兩個角度來看:

- 成本角度:以某型號電池為例,根據最新價格測算,現階段正極的成本佔比超過70%,而該型號正極中,60%的成本在鋰上,可以簡要預估,鋰佔電池成本高達40%!

· 技術路線角度:諸多主流電池落到底層都是磷酸鐵鋰材料或三元材料,鈉離子電池技術暫時能量密度不足以支撐動力電池的續航需求,其他電池技術大都不夠成熟或不滿足動力電池安全性、穩定性、高能量密度的需求。

接下來分析鋰的投資價值:

- 供給端:在鋰價持續高企的背景下,供給可以說幾乎已經“物盡其用”。在這種資源供給確定,沒有更多變動,甚至可能會出現意外減少的背景之下,需求成今年價格主推力。

- 成本端:鋰礦價格上漲,提高價格支撐力。今年,整個鋰礦資源開始出現大幅上漲,無論海內外鋰礦還是國內云母的成本都比較高。同時,作為生產鋰資源的上游原材料之一,近況的價格也在漲。產鋰的總體成本增加,鋰有動力維持高價。

- 需求端:電動化不可抵擋的趨勢,需求帶動行業長景氣度。新能源車銷量同比增速或達40%、50%,甚至更高;資源供給量大概能夠極限達到每年30%的供應增速。

· 利潤端:行業利潤已顯,成長高確定性。整個新能源產業鏈上有很多板塊,只有整個鋰板塊的利潤是已經出現了釋放,而且已經大幅釋放。同時,整個鋰板塊利潤增速非常顯著。今年上半年,很多鋰企業都是有十倍甚至更高的利潤增幅。

總結一下,供需端來講,未來幾年可能整個下游需求都會是超過預期的爆發,而在上游資源供給確定的背景之下,下游需求超過預期爆發,自然而然就會帶來整個鋰板塊長期的景氣度的提升。利潤端來看,行業利潤已顯,成長具有高確定性。

Q2:如何看待稀土板塊?

田光遠:中國是當之無愧的“稀土王國”,在雙碳背景下,稀土永磁材料擁有重大應用前景,全板塊價、量、估值三升的歷史性機遇。

首先,為什麼說中國是稀土王國?無論從儲量、產量還是冶煉分離量上看,中國均為世界第一。特別的,冶煉分離方面,目前全世界90%以上的稀土都由中國進行冶煉加工,技術優勢明顯。

值得注意的是,稀土供給採取的是配額制。單單看這麼一個供給,我們就可以看到,稀土是非常具有價格的持續的保值性以及投資價值的。

需求端上看,新能源車增長、新能源發電趨勢、綠色用能、智能化時代的到來或給稀土永磁帶來更大的爆發性的需求。

投資價值方面,稀土板塊面臨價、量、估值三升的歷史性機遇:

- 價方面: 1)按目前的供需格局,镨釹價格將長期維持在80W以上的高位,今年均價超90w;2)中游企業價格傳導力不斷增強,月度、季度調價;3)海外供給難以在近幾年增長,又受控於國內的冶煉技術,無法大規模增長,國內供給受控,供給增速滯後於需求增速。

- 量方面: 1)稀土永磁是稀土最重要的下游應用,雙碳時代下需求爆發;2)區別於過去稀土週期,本輪供給穩定,需求形成“一條主線、多點開花”;3)磁材需求未來今年將維持20%以上的增速;4)未來稀土需求增速40%來自於新能源車,新能源汽車領域是未來十年帶動釹鐵硼行業發展的最主要牽引動力之一。

· 估值方面: 1)上游企業利潤高成長期,且資源集中度提升,帶來長期估值中樞提升;2)中游企業技術迭代形成高壁壘強護城河,擴產積極帶來預期提升3)高利潤率需求旺盛,行業景氣度處於提升初期,成長確定性強。

Q3:新能源上游的機會還能夠持續多久?

先看整個產業,當前中下游企業競爭激烈,而上游企業最具議價權。

再看利潤方面,如前所述,利潤不僅是開始釋放,而且會逐漸更大的釋放。

接著看反彈, 4月底到現在這一輪整個新能源板塊都是非常顯著的反彈,但是目前整個反彈可能還是處於一個初期、情緒修復的階段。未來,利潤的實現+估值的修復會成為下一輪的啟動點。

最後看未來,今年鋰、稀土價格高位概率較大,行業景氣度持續;國內市場走強,成交活躍,流動性帶來價值溢價;穩增長推動下,上游資產迎來持續性機會。

03 宋陽:電動化浩蕩而來,智能化星辰大海

Q1:電動化是否已經接近了天花板?

宋陽:不僅沒有接近天花板,而且遠遠沒有達到它的天花板。目前,我們還只是處於成長期的早期。未來,智能化也將接棒電動化,成為新能源車發展的主要動力。

在“導入期”結束後,電動車發展將經曆三個階段,第一階段為滲透率的快速增長,第二階段為結構性優化,第三階段為智能化趨勢。

第一階段基本完成了對於廣大消費者認知上的普及。2020年12月、2021年9月,滲透率分別達到了10%和20%,到了今年3月份,滲透率一度接近了30%,行業發展突飛猛進。

由於消費者對不同車型存在不同需求,滲透率在各個車型普遍增長之後,結構性優化階段到來。這一階段,車型將更加豐富。同時,傳統燃油車逐步轉向混動車,隨後進一步向純電轉換的過程,將促使單車帶電量持續提升。

然後就第三階段,一個非常重要的階段。當電動化普及到了一定程度之後,智能化必不可或缺。

隨著芯片、電子架構等技術進步,智能駕駛等智能化進程將是車企提供差異化體驗、提升用戶滿意度最重要的方式。隨之,汽車產業價值鏈也將從一次性整車銷售轉向持續的軟件及服務銷售。

未來軟件定義汽車之後,由於軟件服務邊際成本低、增長空間大。隨著汽車智能化程度的不斷提升,軟件和汽車電子價值之和有望超過硬件,繼而成為整車價值的核心。這一進程中,存在著大量投資機會與發展機遇。

Q2:造車新勢力是否能維持高速增長?

宋陽:可以。

推動新勢力高速發展有三個必要條件:

- 市場需求把控能力:當前及未來最核心的能力。對於整車廠,比拼的是對用戶的重新規整和定義、產品能夠引起特定消費者共情的能力。

- 智能化能力:關乎駕乘體驗,後期差異化顯著,將是3-5 年後最重要的能力。

· 單車盈利能力:造車新勢力發展初期主要依靠外部輸血,現金流緊張,抗風險能力較差。隨著行業競爭加劇,依靠單車利潤實現自造血式發展的重要性提升。

當前來看,新勢力憑藉智能化戰略與差異化服務引領行業智能電動化趨勢。在自動駕駛領域,對於已經擁有較為龐大的L2-L3級別並且可以收集真實行駛數據車輛的新勢力來說,先發優勢尤其明顯。

此外,新勢力重新定義了整個銷售體系,未來這也是新勢力發展的一個重要優勢。相對於傳統車企,新勢力的一大優勢便是更加透明的銷售渠道。其銷售渠道主要以自營渠道為主,部分輔以經銷商拓展,價格機制相對傳統車更加透明化,具備優化庫存、改善成本結構等特點。

綜上,我們可以看出,造車新勢力在未來發展的路還很長,自身俱備了相當強的競爭優勢,所以我們認為新勢力在未來會持續保持高速增長,他們的銷量也將層層邁入新高。

Q3:我們如何去把握新能源車行業的投資節奏?

宋陽:短期看消費屬性,長期看科技屬性。

短期來講,電動化仍然是新能源車發展的最核心的因素,因為我們的滲透率仍然不夠高,我們目前只有20%到30%的滲透率,這仍然沒有實現一個很好的替代。

從總量對比的角度,我們認為中國乘用車行業需求韌性強,仍具穩定增長空間。

- 橫向對比: 2020年中國千人汽車保有量僅為199輛,美日德等發達國家均超500輛,同屬發展中國家的巴西千人保有量350 輛。橫向對比其他發展中國家,假設中國千人汽車保有量達到巴西水平,則仍有近乎翻倍的空間。

· 縱向對比: 2005 年,中國汽車千人保有量僅33輛,到2020年提升至199輛,CAGR15=12.7%。從歷史慣性看,中國千人汽車保有量仍將保持增長勢頭且可以長期持續。

長期來看,電動化和智能化將同時賦予車的科技屬性,只有電動化的滲透率達到了一定階段,智能化的網絡效應才能充分體現出來。

04 乘聯會秘書長崔東樹:世界新能源汽車市場發展趨勢分析

Q1:新能源車發展形勢如何?

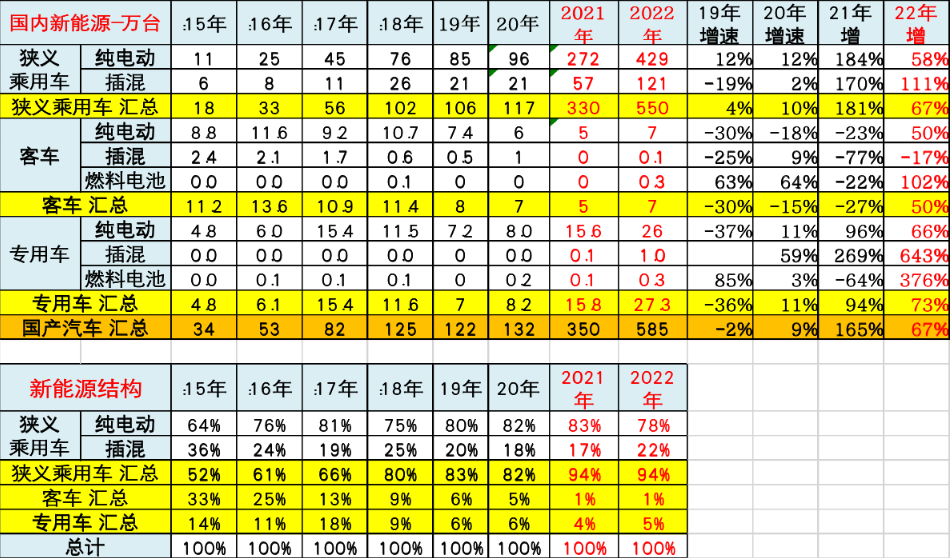

總體來看,世界新能源車以狹義乘用車為主。在這個格局走勢之下,中國的汽車市場尤其是新能源汽車市場保持了強勢的良好的表現,同時貨車客車發展態勢強勁。

目前,中國汽車在世界汽車市場佔32%的份額,而中國新能源汽車占到59%的份額,相比於歐洲30%左右的份額,中國車市份額是歐洲的近兩倍水平,日韓的新能源車在不含普通混合動力情況下,也只有3%的份額。

強增長態勢之下,中國新能源車是已進入高增長尾聲還是仍具有巨大發展潛力?

先看滲透率,在中國的滲透率目前是在18%左右的比例上,同比增長約5%,但較德國等歐洲國家仍低幾個百分點。雖然總量領先,但中國發展空間仍極其巨大。

並且,雖然車市在今年都處在一定的壓力之中,中國新能源車仍呈現一個相對較為強勢增長的態勢,國內零售1到5月份達到170萬台規模,同比增長118%。今年我們預計乘用車在550萬的規模,商用車在25萬的規模,且未來還有進一步提升的潛力。

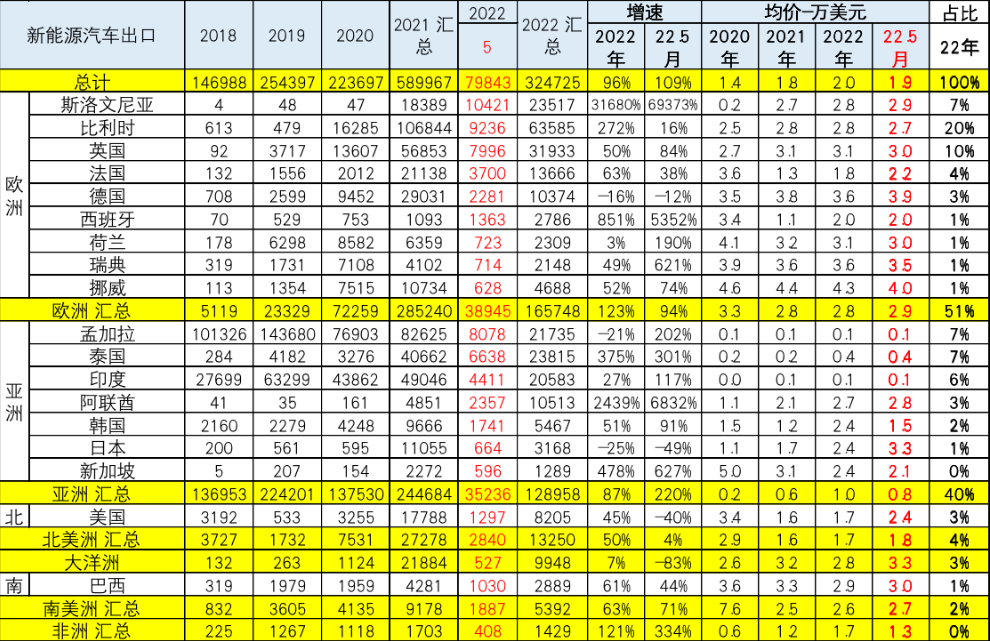

另外一個亮點是強勢的出口表現。2020年中國汽車出口106萬,2021年達到213萬,正好翻了一番。2022年1-4月,出口增速達44%,依舊保持良好走勢,所以中國具有極強的以乘用車為代表出口的特徵。此外,而我們的貨車和客車,總體表現也是較強發展的態勢。

Q2:如何看待新能源車增量市場?

當下,中國車市面臨疫情、人口劇烈變化等壓力。目前來看,高低兩端新能源車發展的空間是極其巨大的,對車市的拉動也是極其有意義的。

這一基礎上,看一下整體政策推動下,新能源車市場的增量空間進行分析。

首先,整個世界目前都面臨資源的嚴峻壓力。不過,由於中國產業鏈優勢,中國以新能源車為代表的出口仍然表現良好。在去年近30萬的規模上,今年1-4月份已經出口13萬,而且未來還有進一步的提升空間。今年,我們新能源車的出口量應該能夠達到百萬以上的規模,增長的空間極其巨大。

商用車方面,微客的新能源化發展是比較快的,像特大城市純電動的微客佔據了整個微客市場的65%的比例。形成對比的是,輕卡、重卡的滲透率還只有5%左右,整個商用車的電動化有巨大的提升的空間。

不過,由於商用車等總體市場在疫情等打擊下較為疲軟,我們認為主要的增長還是乘用車。在這個走勢之下,新能源乘用車的發展是我們新能源發展的核心的關鍵。

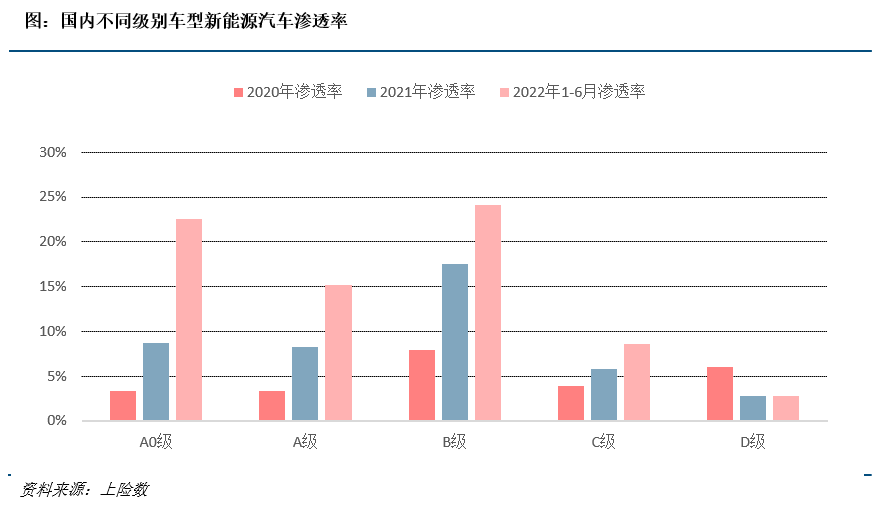

目前來看,還是呈現高低兩端強勢增長的態勢,尤其A00級佔比在30%的比例,而B級在26%左右的比例上,總體來看,兩者都是相對較強的。

目前來看,我們的A00級和A0級兩者在300公里以上的產品都獲得良好表現,尤其A0級在400公里以上的產品獲得了市場充分的認可,表現相對較強。而A級車目前也是在40公里區間,所以續航里程不夠長,價格又不夠低,所以A級車市場在智能化和低成本以及續航里程提升各方面都有巨大的發展空間。目前,我們B級電動車目前主要續航在500到600公里區間,佔比達到50%的比例,表現相對較強。

總體來看,我們的車市呈現一個未來從B級向A級的持續的下探,整個產品檔次各方面會獲得明顯提升的良好狀態。

Q3:如何看待新能源車企未來競爭趨勢?

如今,汽車市場已進入第三消費時代,汽車產品需求由“從無到有”、“追求品質”逐步向“個性化、多元化”轉變,消費者在關注產品品質內涵的同時,更注重自我個性的彰顯及態度的表達。

值得一提的是,如今中國女性司機已達1.6億規模,佔總體4.8億規模約35%,且女性購買力相對更強。

在巨大發展潛力之下,我們認為將湧現出更多優秀的自主新能源車企業。前期,自主新勢力的表現已經很優秀。近期,自主的傳統車企也已進入一個新的發展時期。

我們可以看到,很多自主品牌的表現都非常強勢。而純電動的車型我們也看到有很多亮點車型、爆款車型的快速推出。

插電混動中,目前呈現更加紛繁的百花齊放的特徵,也是我們新能源化發展的一個重要的推動。

從未來發展趨勢來看,我們認為整個新能源車出口到歐洲、東南亞的發展潛力極其巨大,所以B級和A00級兩大市場都會獲得強勢增長的態勢。在這個增長之下,我們目前預計整個中國的車市目前呈現一個強勢增長態勢,尤其是在國家購置稅減半以及各地推出了大量促消費的刺激政策的基礎上,今年新能源車跟傳統燃油車將形成一個超強的百花齊放、全面增長的良好局面。(行業報告研究院)