關稅最新情況:

7月27日,美國表示,美國已與歐盟達成15%稅率的關稅協議

7月28/29日,中美將在斯德哥爾摩舉行第三輪經貿會談,何副總理與美國財政部長貝森特將出席。總體而言,本輪會談的基調和成果會較為積極,將為今年晚些時候的元首會晤鋪路。若芬太尼關稅取消,中美達成採購與投資協議等,將進一步提振市場的風險偏好。我們不預測會談結果,僅對會談雙方的訴求做詳細介紹。

中國方面的訴求如下:

1.降低芬太尼關稅:中國商務部長王文濤上周表示,中國希望與美國的貿易關係恢復穩定,並補充說,# 最近在歐洲舉行的兩輪談判表明沒有必要進行關稅戰 。環球時報援引中方智庫人士表示,中美會談:“第一是關稅遺留的問題,# 特別是芬太尼關稅;第二是中美兩國如何進一步開展經貿合作。”

2.放鬆出口管制:《華爾街日報》稱,知情人士透露,中國正計畫向川普團隊提出條件,# 購買更多美國農產品、能源和其他產品,以及增加對美國製造業的投資,# 而中方的訴求是允許其採購真正需要的商品,包括目前受到管制的晶片等科技產品。

3.轉口貿易:美國政府一直在向各國施壓,要求其建立所謂的關稅堡壘,以阻止中國商品經由其領土轉運,對此中國已表示,將對任何以損害中國利益為代價與美國達成貿易協議的國家進行報復,並可能將於本次談判中提出這一問題。

美國方面,貝森特表示,美方希望8月12日中美協議到期前完成實質性進展,很可能會延長8月12日的期限。# 第一階段談判聚焦出口管制和關稅,# 下一階段將推動中國開放市場、提升消費生產能力 。貝森特表示,川普政府的整體目標是“再平衡”,意在促使中國轉型為消費型經濟,控制製造業過剩產能,並稱向“美國製造+中國消費”轉換才是理想模式 。

根據川普、貝森特、盧特尼克的近期表態,美方在此次會談的具體議題上有如下訴求:

1.確定出口管制的邊界:盧特尼克表示,此次談判的核心是確定那些商品是底線之上、那些是底線之下。底線以下產品(如農產品、日用品)可擴大貿易,底線以上的高敏感產品(如尖端晶片、高超音速導彈)不在貿易範圍內。

2.稀土換晶片:對於H20晶片,美國已啟動許可機制,但前提是中國向美方交付稀土。盧特尼克稱,H20晶片是否“在底線之上”仍屬討論議題。若中國本土已有等效晶片,則可以放行。

3.針對俄油的“二級關稅”:中國大量進口受制裁的伊朗、俄羅斯石油。川普方面近期推動對購買受制裁俄油的國家徵收100%次級關稅,並已獲得美國參議院跨黨派支援。# 貝森特稱川普此舉令關稅如今不僅是財政收入工具,還可以是外交手段,且這套做法不僅針對中國,也包括印度。

4.重啟採購協議:將談論類似“第一階段農業採購協議”的新方案,尤其是農產品,令美國農民獲益。

5.TikTok:盧特尼克稱,TikTok可能會在下周與中國的貿易談判中被提及,但並非貿易談判的正式議題。TikTok必須脫離中國控制才能繼續在美國營運,字節可以保留一小部分控制權。

6.轉口貿易:中國出口產能過剩,借由他國轉口“淹沒”全球市場,美方希望進行結構性再平衡。

另外,本次會談還將討論高層會晤可能性。貝森特稱中方領導人已邀請川普訪華,或在10月末APEC期間會晤,但確定9月前不會發生。

一、宏觀策略總覽(邢志強)

1.市場現狀

- 情緒改善:私募/公募反饋市場流動性好轉,部分出現“牛市徵兆”

- 現實挑戰:經濟資料或前高後低(Q3:4.5%→Q4:4.2%),出口增速或從6%降至0%

- 政策基調:

反內卷:結構調整主線(政策落地需3-8個月)

托底政策:被動型刺激(需待經濟資料回落)

2.中美關係

- 關稅談判:大機率延長90天,階梯性關稅體系或長期存在(中國稅率>越南20%)

- 核心矛盾:美對緊密盟友徵收10-15%關稅,中國完全取消關稅可能性低

二、反內卷供給側改革深度分析

1. 政策本質與階段(蔡志鵬)

- 當前定位:治理現象階段(行業整頓/產能整合)

- 深層矛盾:

需改革地方激勵機制/財稅體系(觸及本質需至十五五規劃後)

需求不足系房地產周期下行+民生支出滯後

- 實施節奏:

2024Q3:上游國企主導行業(鋼鐵/煤炭)或出台細則

2024Q4:中下游民企領域探索市場化重組

根本性改革:待10月四中全會部署

2. 經濟影響

- 短期:上遊行業價格或有支撐(需求彈性低)

- 長期風險:中下游通縮壓力難解(佔PPI通縮70%,需求彈性高)

- 破局路徑:需通過社保改革(生育補貼/學前教育免費)增強有效需求

三、穩定幣香港試點機遇與挑戰

1. 政策框架(監理振寧)

- 核心條例:8月1日生效,覆蓋在港流通的所有穩定幣(含境外)

- 發行人門檻:

2500萬港幣實繳資本

需證明客戶基礎/技術財力(年內獲批或僅個位數)

- 應用導向:鼓勵跨境支付/零售場景,停用純演算法穩定幣

2. 人民幣穩定幣瓶頸

- 規模限制:香港人民幣存款僅1兆,高品質離岸資產稀缺

- 定位衝突:數位人民幣跨境推廣優先,穩定幣或僅輔助角色

- 落地預期:發行或延遲至2025年,初期落後於港幣/美元穩定幣

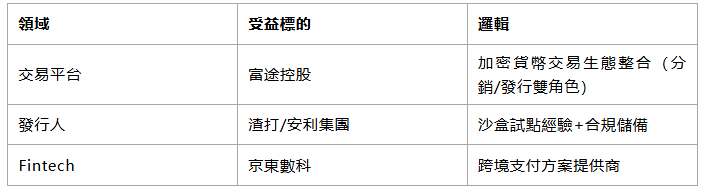

3. 受益方與風險(Richard & 池瑤)

- 核心機會:

- 傳統金融衝擊:短期影響有限(監管框架未鬆動)

- 潛在風險:

放大市場波動(頭寸快速轉換)

短期美債收益率異常波動(BIS測算3500億交易或推升7bp)

四、股票策略(Laura)

1. 反內卷投資邏輯

- 中長期利多:參考2015-2017供給側改革,上遊行業ROE從5%→10%

- 短期謹慎:

商品價格已部分透支政策預期

需觀察盈利預期是否過熱(當前民生中國指數2025年盈利預期6%,未顯著高估)

2. 配置建議

- 關注時點:

8-9月:政治局會議(無增量政策)+中美談判平淡期

9月後:資金或重新增配中資股

- 核心方向:

上游周期:鋼鐵/煤炭(華菱鋼鐵、中國神華)

港股紅利:高股息標的(分紅率>5%)

穩定幣生態:富途控股(平台協同優勢)

五、關鍵風險提示

- 政策節奏:反內卷實質改革滯後,托底政策不及預期

- 中美博弈:關稅長期高壓,科技限制反覆

- 穩定幣:立法合規不確定性,流動性衝擊放大市場波動 (行業報告研究院)