美國政府關門恐導致非農與 CPI 數據或延遲發佈,市場關注轉向 ADP顯示勞動市場降溫,推動聯準會 10 月降息預期逼近 100%。美股延續漲勢再創新高,歐洲股市亦齊揚,製藥股領漲。黃金盤中創歷史新高後回落,油價面臨關鍵支撐考驗…

昨天發生了什麼?

受到美國政府關門影響,勞工統計局暫停運作,原定於週五公佈的非農就業數據極可能無法如期發佈。因此,本周 ADP 就業報告或將成為唯一的就業相關數據,成為市場關注焦點!

美國 9 月 ADP 就業數據顯示勞動市場顯著降溫,就業人數減少3.2 萬人,不僅遠低於市場預期,前值還被下修至 -0.3 萬人,凸顯就業下行風險加劇。這一結果推動市場預期年內降息兩碼的機率逼近九成。

同時,美國 9 月製造業 PMI 小幅回升至 49.1,但仍低於 50 的榮枯線。細分項目中,生產指標回到擴張區間,成為主要改善亮點;而存貨與用戶端存貨則繼續維持在收縮區間,顯示庫存管控依然良好。

美元:連續第四個交易日走低,昨日收跌 0.09% 至 97.7。主要受到美國 ADP 就業數據惡化、政府關門持續時間不確定及市場對聯準會降息預期升溫的影響。在雙重壓力夾擊下,美元維持偏弱格局不變。

非美貨幣:日本短觀大型製造業信心指數雖略低於預期,但較前值已有回升,帶動日元在非美貨幣中表現最為強勁。歐元區公佈的 9 月 CPI 年增率符合預期,但未能助力歐元突破 1.176 的阻力位,最終歐元幾乎收平。

美國股市:10 月首個交易日再創收盤新高!標普 500 指數上漲 0.34%,收在 6700 點之上;納斯達克上漲 0.42%;道瓊工業指數小升 0.09%。整體來看,市場對政府關門的擔憂有限,加上政策與就業數據緩和市場疑慮,醫療保健、公用事業及科技股領漲,但原材料與金融股表現相對疲弱。

歐洲股市:泛歐 STOXX 600 指數上漲 1.15%,創下歷史新高,並延續第三季度上漲 3.1% 的勢頭。德國、英國、法國股指全數收漲,其中英國 FTSE 100 指數更創歷史新高。板塊方面,製藥股領漲,主要受惠于美國製藥巨頭輝瑞與美國政府達成協議,降低了藥價不確定性,帶動歐洲製藥類股集體走強。

黃金:在政府關門落地後,黃金先揚後抑,盤中一度觸及歷史新高,最高達到 3895 美元。但回落幅度有限,在美元走低與市場對聯準會降息預期升溫的支撐下,低位買盤承接力道顯現,最終小漲 0.18% 於 3865 美元。整體維持日內逢低看漲的格局。

原油:連續第四個交易日下跌,昨日進一步下挫 1.05%,收於 61.4 美元/桶。一方面,美國就業數據疲軟削弱原油需求預期;另一方面,EIA 數據顯示美國原油庫存小幅上升,也抑制了反彈動能。目前 WTI 已跌至關鍵支撐區間,若有效跌破才考慮做空,否則仍以突破反彈為主要操作策略。

今日重要事件(台北時間):

13:00 日本9月消費者信心

17:00 歐元區8月失業率 *

20:30 美國申請失業金人數 *(若政府關門延續,將無法如期公佈)

*代表更具影響力的先行指標,值得日內交易者重點關注。

今日關注行情

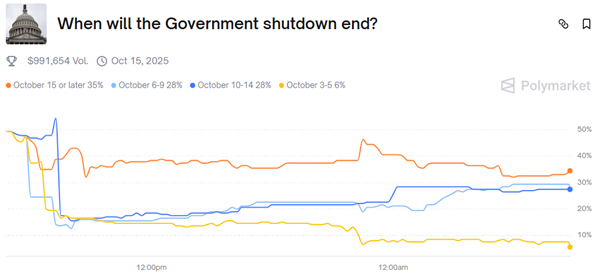

博彩網站 Polymarket 的預測顯示,美國政府關門可能持續長達兩周。這意味著不僅本週五的非農就業數據難以如期發佈,甚至連月中的 CPI 通膨數據也可能延遲公佈,使得聯準會在本月底利率決議前將缺乏關鍵參考指標。

然而,從美股昨日依舊持續創高來看,市場整體對政府關門的擔憂並不明顯。尤其是本周公佈的 JOLTS 職位空缺數與 ADP 小非農均顯示勞動市場趨緩,這為聯準會維持降息路徑增添信心,10 月降息預期甚至已逼近 100%。

美元在政府停擺與降息預期升溫的雙重壓力下,日內維持偏空格局;股市等風險資產則更受青睞;黃金方面在回檔企穩後,再尋找做多機會。

歐洲STOXX50指數

交易策略:回踩5550止跌考慮偏多

阻力參考:上不封頂

支撐參考:5600;5550

技術面:昨天表現最強的股市當屬歐洲指數,主要由醫藥股領漲,尤其剛創下新高,後續仍看好其上漲動能,日內以回踩5550止跌考慮偏多。

澳元對美元AUDUSD

交易策略:保持在0.66之上,偏多交易

阻力參考:0.663;0.666

支撐參考:0.66;0.6575

技術面:剛公佈的澳大利亞8月貿易收窄至1.83億澳元,澳美貨幣對強勢反應,下方0.66提供強勁支撐,日內保持在0.66之上,澳元維持偏多交易。

XAUUSD黃金兌美元

交易策略:回踩3825~3835止穩,考慮做多

阻力參考:3875;3895

支撐參考:3830;3800

技術面:金價在政府關門落地後先揚後抑,下方有買盤承接的強力支撐,雖有回落但偏多趨勢仍未破壞,日內交易保持逢低看漲,回踩3825~3835止穩,考慮做多。

本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見 。