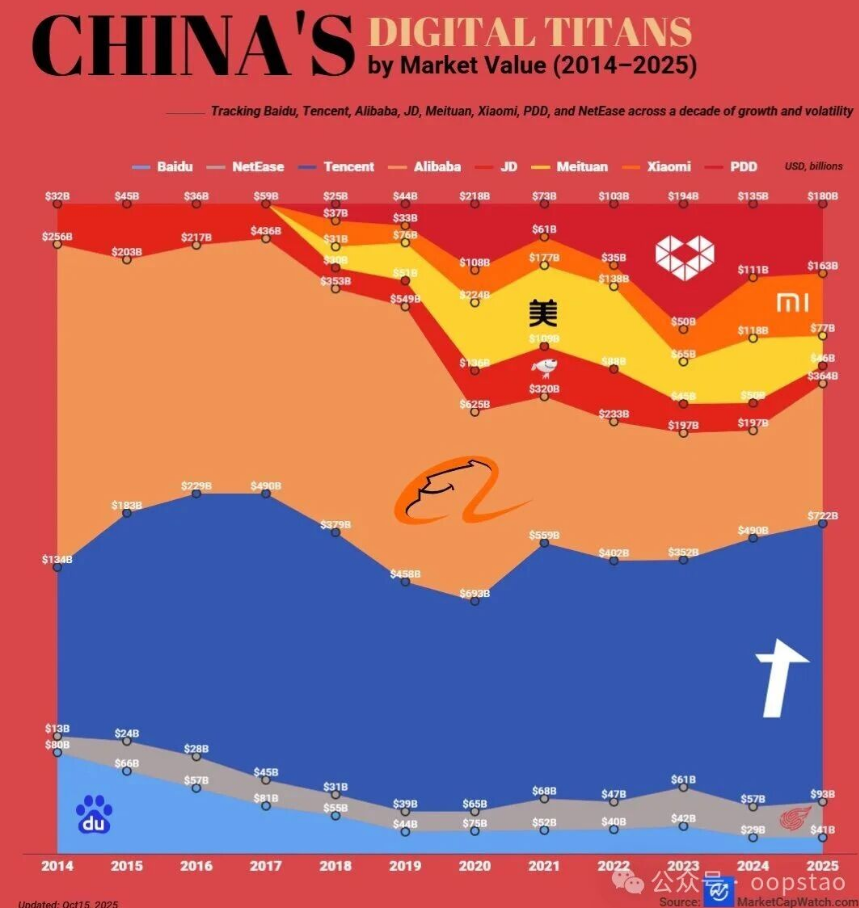

遠在 2014 年,BAT 三巨頭市值相比其他公司遙遙領先,這反映了移動網際網路紅利期的真實戰況:阿里巴巴的電商帝國、騰訊的社交與遊戲生態、百度的搜尋及流量入口基礎。

2020 至 2022 年期間,疫情初期,受益於數位化加速,各公司市值短暫暴漲。但隨後對科技行業的反壟斷與資料監管風暴導致大部分科技巨頭市值腰斬,如阿里巴巴從峰值跌至約 1630 億美元,騰訊跌至約 2740 億美元。京東、美團、小米等也受波及。

從 2023 年起,中概股市值集體反彈,但格局已變。過去由百度、阿里、騰訊主導的“BAT 時代”已結束,取而代之的是多玩家競爭、層級更分散的新格局 —— 越來越多 “挑戰者”(拼多多、美團、小米等)崛起,打破了三家對行業的絕對統治。

隨著 2024 年經濟逐步復甦與政策支援,中概股市值逐步反彈,時間轉向 2025 年,中國科技公司 AI 投資預計達 320 億美元,阿里巴巴 Qwen 迭代、騰訊元寶加大投入、小米汽車及 AI 眼鏡等都為中國科技發展注入新動能。

但隨著地緣政治摩擦繼續,以及國內人口老齡化與消費疲軟暫未明顯改善,這些都進一步抑制內需,科技巨頭的 AI 發展以及以美團為代表的本地服務類公司增長都有所放緩。

從高速擴張到韌性復甦,中國科技巨頭也在重新排位,當技術與流量集中的優勢逐步褪去,搜尋、電商、社交的“賽道壁壘”是否還能繼續堅挺?

隨著移動網際網路深化、下沉市場爆發、新消費需求崛起,AI 重塑全行業浪潮風靡全球,中國科技行業也從“三家獨大”轉向“多強並存”,AI 與國際化將會是未來很長一段時間中國科技巨頭的兵家必爭之地,競爭更充分、格局更碎片化。

更為關鍵的是,還有些巨無霸公司並未上市,卻在中國科技行業擁有舉足輕重的地位,比如字節跳動、小紅書、螞蟻集團等。科技江湖可能永無定局。(黯曉)