2025年中國汽車出口以709.8萬輛、21.1%的同比增速實現“三連冠”,正式鞏固全球第一出口國地位。新能源汽車以261.5萬輛、103.7%的增速成為絕對增長引擎,插混車型突破關稅壁壘、本地化產能釋放、新興市場爆發三大趨勢,推動出口從“產品出海”向“產業鏈出海”質變。奇瑞、比亞迪雙雄領跑企業榜單,墨西哥取代俄羅斯成為最大單一市場,行業呈現“頭部集中、技術溢價、區域多元”的全新格局。

一、整體規模:709.8萬輛登頂全球,增速領跑行業

2025年中國汽車出口延續三年跨越式增長,從2023年491萬輛、2024年585.9萬輛躍升至709.8萬輛,同比增長21.1%,遠超全球汽車出口市場8%的平均增速,連續三年位居全球首位。這一規模相當於日本同期出口量的1.2倍,標誌著全球汽車產業中心向中國轉移的趨勢進一步確立。

(一)時間維度:年末衝刺創紀錄

1.單月峰值:12月單月出口75.3萬輛,環比增長3.5%,同比激增49.2%,創年度最高紀錄,其中新能源汽車單月出口30萬輛(純電17.3萬輛、插混12.7萬輛),同比增長120%,成為年末衝刺的核心動力;

2.季度節奏:一季度受春節影響出口152.6萬輛,二季度起加速,四季度單季出口210.8萬輛,佔全年29.7%,反映海外訂單集中交付與本地化產能釋放的雙重驅動。

(二)全球地位:從“量勝”到“質優”

出口金額同步突破1200億美元,同比增長18%,其中新能源汽車出口額佔比達45%,較2024年提升12個百分點。這一變化打破了“中國汽車低價走量”的刻板印象,比亞迪宋PLUS插混在歐洲售價達4.5萬歐元,較同級燃油車溢價20%,印證技術溢價能力形成。

二、結構分化:新能源主導增長,燃油車進入平台期

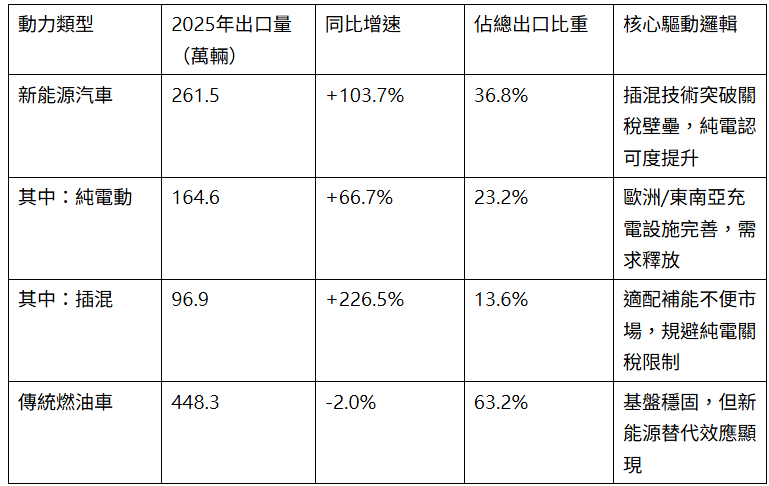

2025年出口結構呈現“新能源爆發、燃油車微降、商用車穩健”的鮮明特徵,產業升級趨勢不可逆。

(一)動力類型:新能源與燃油車“一增一減”

(二)車型類型:乘用車為主,商用車協同

1.乘用車:出口603.8萬輛(同比+21.9%),佔總出口85.1%,新能源乘用車佔比達42%。比亞迪宋PLUS(24.5萬輛)、名爵ZS(19.2萬輛)、比亞迪海鷗(19.1萬輛)位列車型出口榜前三,新能源車型包攬冠亞季軍;

2.商用車:出口106萬輛(同比+17.2%),佔總出口14.9%。重卡、輕客在東南亞、中東基建項目中需求旺盛,宇通新能源商用車出口增長86.8%,但12月單月出口環比下降13.7%,反映季節性波動。

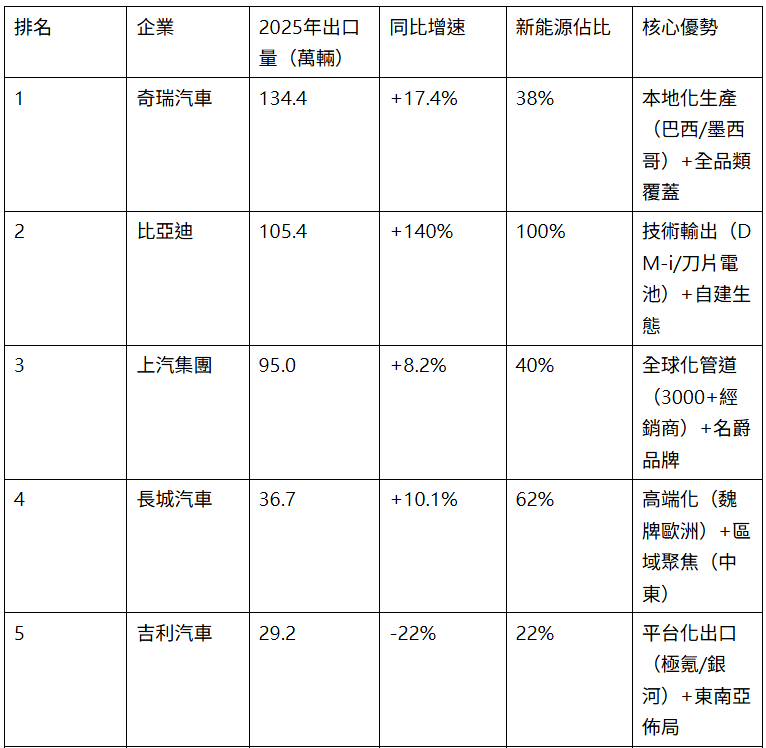

三、企業格局:雙雄爭霸,新勢力突圍

自主品牌貢獻超90%出口量,頭部集中度提升,奇瑞、比亞迪領跑,零跑等新勢力通過差異化策略實現跨越式增長。

(一)全品類企業TOP10(含燃油+新能源)

(二)新能源企業細分亮點

1.雙雄領跑:比亞迪以105.4萬輛新能源出口量居首,歐洲、日本高端市場表現亮眼;奇瑞新能源出口51.1萬輛,插混車型佔比達70%,巴西本地化基地零部件採購率超70%,規避30%進口關稅;

2.新勢力突圍:零跑通過與Stellantis合作進入35國,出口6.7萬輛(同比+839%);小鵬出口4.5萬輛(同比+96%),成為唯一在歐洲(2.3萬輛)、東盟(1.8萬輛)均破萬輛的新勢力,X9MPV蟬聯泰國純電MPV銷冠;

3.技術輸出:小鵬向大眾輸出SEPA2.0架構、圖靈晶片,成為首個向國際車企輸出核心智能技術的中國品牌,標誌技術話語權提升。

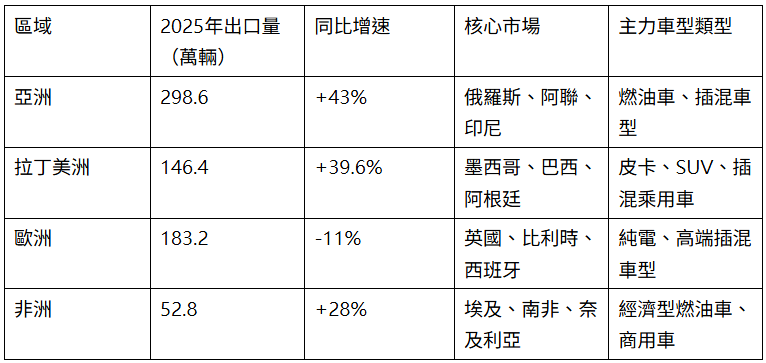

四、區域佈局:新興市場爆發,多元化格局成型

出口市場從“依賴單一區域”轉向“全球均衡佈局”,墨西哥、阿聯等新興市場成為增長引擎,歐洲雖增速放緩但附加值提升。

(一)區域分佈:亞洲、拉美、歐洲三足鼎立

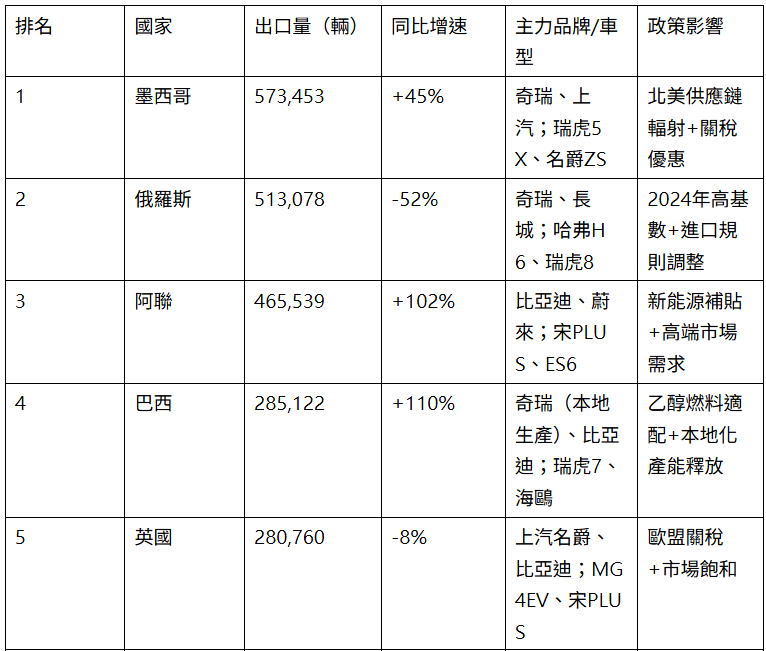

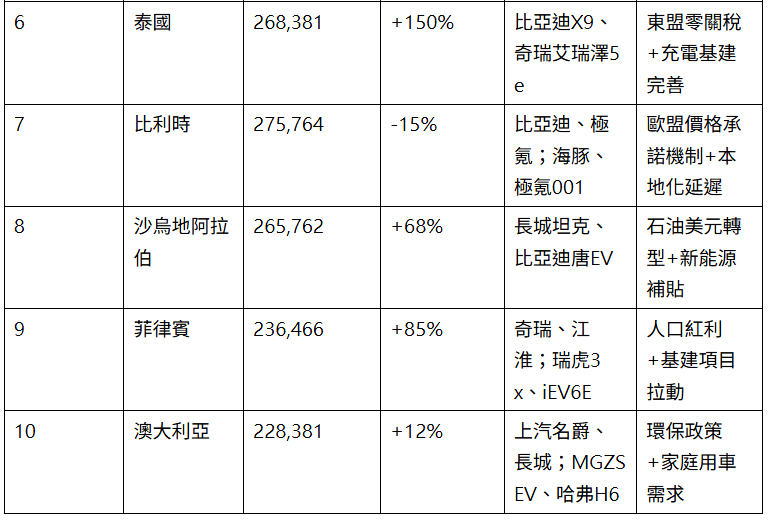

(二)單一國家TOP10(2025年1-11月)

五、核心驅動與挑戰:產業鏈升級與外部壓力並存

(一)三大增長引擎

1.技術突破:插混車型成為“破局利器”,226.5%的增速印證其適配補能不便市場與規避關稅的雙重優勢,奇瑞瑞虎8插混、比亞迪宋PLUS插混在巴西、墨西哥市佔率超15%;

2.本地化落地:頭部企業加速海外產能組網,比亞迪巴西基地、奇瑞墨西哥基地投產,零部件本地化率超60%,綜合成本降低30%-50%,交付周期從6個月壓縮至1.5個月;

3.市場多元化:新興市場貢獻60%以上增量,墨西哥、阿聯、巴西增速均超45%,有效避險歐洲市場下滑壓力,形成“東方不亮西方亮”的格局。

(二)四大核心挑戰

1.貿易壁壘升級:歐盟碳關稅使出口成本增加8%,綜合稅率達45.3%;墨西哥2026年起擬對中國汽車加征最高50%關稅,俄羅斯加征20%-38%關稅,直接影響出口利潤;

2.合規成本上升:印尼要求動力電池本地含量≥60%,未達標每車罰2000美元;泰國要求本地化率≥40%才可享免稅期,倒逼企業加速供應鏈本地化;

3.行業分化加劇:頭部3家企業(奇瑞、比亞迪、上汽)出口量合計334.8萬輛,佔總出口47.2%,中小車企因算力、資金不足,出口份額持續萎縮;

4.增速放緩預期:中汽協預測2026年出口量僅增長4.3%至740萬輛,主要因海外產能投產導致“出口轉本地銷售”,以及貿易壁壘抑制增長空間。

六、未來趨勢與結論

(一)三大趨勢預判

1.產業鏈出海深化:2026年比亞迪泰國基地、小鵬馬來西亞基地將投產,預計海外產能突破100萬輛,“本地生產+本地銷售”佔比將從15%提升至25%;

2.技術競爭聚焦:智能駕駛、高壓平台成為差異化核心,小鵬XNGP智駕擬2026年在德國落地,比亞迪800V平台車型將佔出口量的60%;

3.區域策略調整:歐洲市場聚焦高端純電,東盟/拉美強化插混佈局,北美通過本地化規避關稅,形成“一區一策”的精準打法。

(二)結論

2025年中國汽車出口以709.8萬輛登頂全球,標誌著“規模擴張”向“結構升級”的質變——新能源汽車的爆發、插混技術的破局、本地化產能的落地,共同推動中國汽車從“製造大國”向“製造強國”跨越。儘管面臨貿易壁壘與增速放緩挑戰,但技術優勢與全球化佈局已形成核心韌性。未來,隨著產業鏈深度紮根與技術溢價能力提升,中國汽車將在全球市場實現從“量的領先”到“質的主導”的最終跨越。 (百澤之舞)