輝達 Rubin 架構代表了 AI 計算技術的重大突破,其在性能、散熱、系 統設計等方面實現了代際跨越。本 報告通過深度調研,系統梳理了 Rubin 架構的核心技術原理、散熱創新及其對晶片散熱領域的深遠影響。

研究發現, Rubin 架構不僅將 AI 推理性能提升至前代 Blackwell 架構的 5 倍、訓 練性能提升至 3.5 倍,更重要 的是通過材料級創新(金剛石散熱)和系統級最佳化(全液冷架構 ), 徹底重 構了 AI 晶片的散熱體系,為超 高功耗晶片的散熱困局提供了根本性解決方案。

01 Rubin 架構發佈背景與核心定位

1.1 發佈時間與里程碑

1.2 命名與核心定位

Rubin 架構以美國天文學家薇拉 · 魯賓( Vera Florence Cooper Rubin )命名,這體現 了輝達對科學先驅 的致敬。該平台的核心定位是 " 專為代理式 AI 和推理時代而建構 " ,旨在應對大規模多步驟問題求解和 長上下文工作流。

與傳統 GPU 架構不同, Rubin 採用了 " 極致協同設計 " 理念,將資料中 心而非晶片作為計算單元,建構 了從晶片到系統的全端最佳化平台。

02 Rubin 架構核心技術解析

2.1 六晶片協同設計架構

Rubin 平台首次實現了輝達歷史上最複雜的六晶片協同設計:

2.2 核心性能指標對比

性能躍升資料:

- 推理性能:50 PFLOPS(NVFP4精度 ), 為Blackwell的5倍

- 訓練性能:35 PFLOPS,為Blackwell 的3.5倍

- 每瓦性能:較Blackwell提升8-10倍

電晶體規模與製程:

- 電晶體總數:3360億個(為Blackwell的1.6倍)

- 製程工藝:台積電N3P(3nm增強版)

- 晶片設計:2顆計算晶片+1顆I/O 晶片,採用SoIC三維堆疊封裝

記憶體系統革命:

- HBM4視訊記憶體容量:288GB

- 頻寬:22TB/s-36TB/s(不同測試場景下)

- 相比Blackwell的HBM3e頻寬提升2.25倍

2.3 互聯架構突破

NVLink 6 技術實現了代際跨越:

- 單GPU頻寬:3.6TB/s(為NVLink 5的2倍)

- Vera Rubin NVL72機架頻寬:260TB/s(超過整個網際網路頻寬總量)

- 支援72個GPU統一性能域

03 散熱技術創新與突破

3.1 功耗挑戰與散熱困局

功耗資料對比:

- Blackwell架構單晶片功耗:約1000-1400W

- Rubin架構單晶片功耗:1800-23 00W(增長130%)

- 核心區域熱流密度:200-400W/cm ² (極端工況下接近600W/cm ² )

傳統散熱方案的物理極限:

- 純銅熱沉理論熱導率:約400W/(m • K)

- 傳統風冷散熱極限:<0.1W/cm ²

- 單相液冷工程上限:100-150W/cm ²

3.2 金剛石散熱技術: 材料級革命

3.2.1 金剛石散熱的核心優勢

3.2.2 Rubin 架構的金剛石散熱方案

技術方案架構:

金剛石/銅復合熱沉

- CVD金剛石薄片厚度:100-300μm

- 復合熱沉熱導率:950W/(m • K)

- 與銅/鎢金屬形成梯度結構

3D封裝"金剛石毯"技術

- 微米級金剛石層生長

- 在CoWoS封裝中介層、堆疊晶片層間應用

- 破解3D堆疊"夾心熱"問題

實測性能資料:

- GPU能耗降低:40%

- 超頻空間提升:25%

- 晶片結溫降低:24-60℃(不同測試場景)

- 封裝熱阻降低:30%

3.3 系統級液冷革新

3.3.1 100% 全液冷設計

液冷覆蓋升級路徑:

- GB200:液冷覆蓋率70%-80%

- GB300:液冷覆蓋率提升但未達全覆蓋

- Rubin: 100%液冷覆蓋 ,完全移除 風扇

3.3.2 微通道冷板技術

技術參數:

- 流道尺寸:微米級(10-1000微米)

- 散熱效率提升:3倍以上

- 可處理熱流密度:>1000W/cm ²

設計創新:

- 冷卻液直接流經晶片表面

- 湍流程度增強,對流換熱效率提升

- 均熱板、水冷板和晶片封裝蓋板整合為單一單元

3.3.3 45 ℃溫水冷卻革命

關鍵技術突破:

- 支援進水溫度:45℃(傳統方案需35℃ 以下)

- 無需依賴冷水機組

- 可完全採用自然冷源製冷

系統能效提升:

- 資料中心PUE:從1.35降至1.15

- 製冷能耗降低:30-50%

- 機櫃風量需求降低:80%

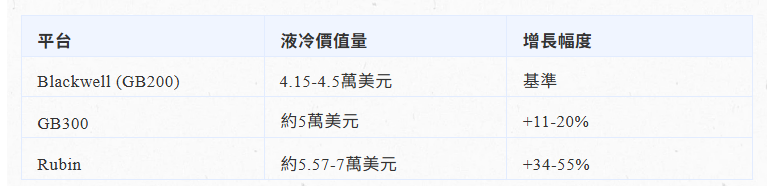

3.4 液冷價值量重構

單機櫃液冷價值對比:

價值量構成(Rubin ):

- 冷板:3.2-3.5萬美元(佔比46%-50%)

- 歧管:約2.5萬美元(增長25%)

- 快接接頭:7000-8000美元

- 其他管路及備件:約1萬美元

04 Rubin 架構對晶片散熱領域的深遠影響

Rubin 架構的推出絕非簡單的硬體升級,而是在晶片散熱領域 引發了一場深刻的範式轉變。這場變革的核心在於,熱管理從一個相對次要的配套環節,一躍成為決定 AI 算力上限的核心技術壁壘。

過去幾年, AI 晶片熱管理的競爭主要集中在工程層面,比如如何最佳化冷板設計、改進風道佈局、提升風扇效率等。但 Rubin 架構的出現,標誌著散熱競爭已經深入到了材料物理層面。當晶片功耗突破 1000W 、核心區域熱流密度達到每平方釐米數百瓦時,傳統工程最佳化的邊際效應遞減, 必須從材料學的根本屬性入手才能突破瓶頸。金剛石這種自然界熱導率最高的材料,其熱導率高達每米開爾文 2000-2200 瓦,是銅的 5 倍以上,這種材料級的優勢為 AI 晶片的散熱困局提供了根本性的解決方案。

更深層次的變化是, Rubin 架構推動晶片熱管理形成了一個三層次的完整體系。

- 最底層是晶片級材料導熱效率,通過金剛石等高導熱材料實現熱量從晶片核心的高效匯出;

- 中間層是板級與機櫃級冷卻架構,通 過微通道冷板、液冷分配單元等實現熱量的有效傳遞和散逸;

- 最上層是機房級能效系統設計,通過整體系統的最佳化實現能效最大化。

這種三層體系不是簡單的疊加,而是相互協同、相互增強的有機整體。

與此同時, Rubin 架構的散熱技術突破正在鬆動資料中心在地理佈局上的固有約束。傳統資料中心需要維持 24-29 攝氏度的恆定運行環境,這意味著空調成本高昂,而且很難在高溫地區規模化部署。但採用了金剛石散熱和 45 ℃溫水冷卻技術的 Rubin 架構,已經能夠在 50 ℃的高溫環境下穩定運行。這一突破的意義遠超技術本身,它意味著資料中心不再被迫侷限於氣候適宜的地區,可以在印度、中東等高溫、高電價地區建設 AI 算力設施,這將徹底改變全球 AI 基礎設施的地理分佈格局。

從市場層面來看, Rubin 架構的推出正在引爆兩個巨大的市場。金剛石散熱市場預計將從 2025 年的 0.37 億美元暴漲至 2030 年的 152 億美元,年複合增長率高達 214% ,滲透率將從不足 0.1% 提升至 10% 。液冷市場同樣迎來爆發式增長, 2026 年全球資料中心液冷市場規模預計將達到 165 億美元,其中 NVIDIA GPU 液冷佔比超過 70% 。這種規模的增長不是線性的,而是指數級的,說明整個行業正在經歷一個從 0 到 1 的質變過程。

在這場變革中,產業鏈格局也在發生深刻重構。傳統製冷裝置商遭受衝擊,江森自控股價一度暴跌 11% , 特靈科技、摩丁製造等公司股價同步下跌,這反映了市場對傳統製冷系統需 求下降的擔憂。相反,液冷解決方案商迎來歷史性機遇,領益智造、英維克、冷泉能控等企業憑藉技術優勢切入核心供應鏈,在快速增長的市場中佔據了有利位置。

值得關注的是, Rubin 架構的散熱創新不僅僅服務於 AI 晶片,其技術原理和應 用場景正在向更廣泛的領域滲透。碳化矽、氮化鎵等第三代半導體功率器件、大功率雷射器、射頻器件等產品,同樣面臨著嚴峻的熱管理挑戰。隨著金剛石散熱技術在 AI 晶片領域的規模化落地,成本將持續下降,未來將快速滲透至整個第三代半導體產業,成為高端功率器件、射頻器件的標配散熱方案。這不僅僅是單一賽道的崛起,而是覆蓋整個電子產業的底層材料升級革命。

05 技術演進路徑與未來趨勢展望

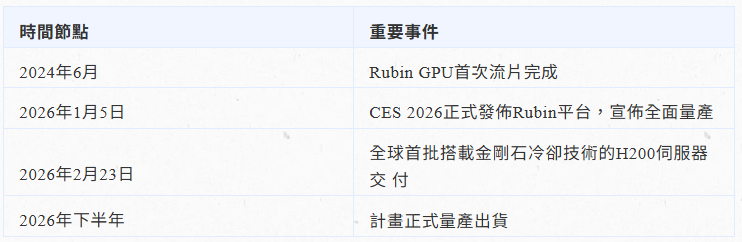

Rubin 架構的技術演進呈現出清晰的階段性特徵,從最初的概 念驗證到如今的規模化商用,經歷了一個嚴謹而高效的研發過程。 2024 年 6 月, Rubin GPU 完成首次流片,標誌著研發進入 關鍵階段; 2026 年 1 月在 CES 2026 展會上的正式發佈,則宣告 Rubin 平台進入全面量產階段;同年 2 月,全球首批搭載金剛石冷卻技術的 H200 伺服器成功交付,標誌著散熱技術的產業化應用取得實質性突破。按照當前的時間表, 2026 年第二季度將進入小批次量產,第三季度開始規模化階段,第四季度實現正式量產出貨。更遠期的規劃顯示,輝達計畫在 2027 年下半年推出 Rubin Ultra NVL576 平台,這將是對現有架構的進一步升級和擴展。

未來散熱技術的發展將呈現出多技術路線並進、混合架構長期共存的特徵。 在高端 AI 叢集中,預計 2025 至 2028 年將普遍採用 " 核心兩相 + 外圍單相 " 的混合架構。兩相冷板技術雖然能夠處理每平方釐米 300-600 瓦的高熱流密度,實現近恆溫運行(溫度波動小於 2 攝氏度),但其成本高 、工質燃爆性需要評估,因此最適合用於 GPU 計算核心等高熱流密度區域。外圍的單相微通道冷板則更適合處理 HBM4 、 VRAM 、供電模組等熱流密度中等但面積較大的元件,其技術成熟度高,與現有資料中心水冷基礎設施無縫相容,成本可控且安全性高。這種混合架構體現了輝達的工程智慧,在性能、可靠性、成本與生態之間找到了最優解。

兩相冷板技術未來的演進方向是向封裝級整合發展。 Intel 、台積電、 NVIDIA 等公司都在探索嵌入式微流道技術,即將冷卻通道直接做進矽中介層或基板。這種設計的熱阻更低、響應更快,但製造複雜、良率低,短期內只會用於頂級 AI 晶片。而單相微通道冷板則會沿著標準化和成本優 化的路徑演進, OCP 推動 的 COOL-UP 等標準正在定義冷板介面、快插接頭、流量規範,國產廠商也在 通過 3D 列印、銅鋁復合等工藝降低成本。應用範圍將從 GPU 擴展到 CPU 、 NIC 、 SSD 等各種元件,成為資料中心的 " 液冷冷板基座 "。

中國在金剛石散熱產業鏈上佔據了絕對的領先地位,這為國產企業帶來了巨大的歷史機遇。中國擁有全球 75% 的培育鑽石毛坯產能、 70% 以上的半導體級高純度培育鑽石產能,人造金剛石產量佔全球 90% 以上。黃河旋風成功突破 CVD 工藝瓶頸,製備出熱導率超過每米開爾文 2000 瓦的多晶金剛石熱沉片,產品 直徑達 2 英吋,厚度在 0.3 至 1 毫米之間;力量鑽石在 MPCVD 技術路線上具有明顯優勢,擁有每年 400 台MPCVD 裝置的生產能力;四方達已具備批次製備 12 英吋金剛石襯底的能力,成為國內首家具備該產能的企業。更關鍵的是,國內企業在成本控制方面展現出明顯優勢,惠豐鑽石通過自主研發高溫高壓裝置,單克拉成本下降 60% ,力量鑽石依託大單晶合成技術,成本比同業低 20% 。這種技術實力和成本優勢將使中國企業在全球競爭中佔據有利位置。

從更長遠的視角來看,散熱技術的發展正在經歷一場從工程創新到材料革命、再到系統重構的演進過程。過去,散熱工程師們主要關注如何最佳化冷板設計、改進風扇效率、提升風道佈局。但隨著晶片功耗的不斷攀升,工程最佳化的邊際效應遞減,材料科學的地位日益凸顯。金剛石散熱、碳化矽襯底、新型導熱介質等材料級創新成為突破散熱瓶頸的關鍵。而在 Rubin 架構中,我們看到了更深層次的變化 —— 散熱 不再是晶片的配角,而是成為了整個系統設計的核心約束。從晶片材料的選擇,到封裝架構的設計,再到機櫃佈局的最佳化,甚至資料中心的建設規劃,散熱技術的影響滲透到系統的每一個環節。這種系統級重構,才是散熱技術真正的未來。

06 結論與產業戰略思考

Rubin 架構的推出絕非偶然,它是輝達對 AI 技術發展趨勢的 精準把握和長期戰略佈局的必然結果。從技術層面看, Rubin 架構通過製程工藝、架構設計、互聯技術、散熱創新的全面突破,實現了 AI 計算能力的代際跨越,為代理式 AI 和複雜推理任務提供了強大的算力支撐。但更值得關注的是 , Rubin 架構標誌著 AI 晶片的發展邏輯發生了根本性變化 —— 算力的持續增長已經不能僅僅依賴制 程工藝的進步,而必須通過材料創新和系統重構來突破物理限制。

金剛石散熱技術的引入,是這場變革中最具標誌性的突破。長期以來, AI 晶片的散熱問題被視為一個工程難題,但 Rubin 架構通過引入金剛石這種自然界熱導率最高的材料,將散熱競爭從工程層面提升到了材料物理層面。這種材料級的優勢為超高功耗晶片的散熱困局提供了根本性解決方案,也預示著未來 GPU 熱管理將形成晶片級材料導熱效率、板級與機櫃級冷卻架構、機房級能效系統設計的三級體系。在這個體系中,液冷與材料增強將形成疊加效應,共同推動 AI 基礎設施的效率提升和成本下降。

從產業競爭的角度看, Rubin 架構的推出正在重塑全球 AI 基礎設施的競爭格局 。一方面,通過 100% 液冷架構和 45 ℃溫水冷卻技術, Rubin 架構徹底重構了資料中心的散熱體系,大幅降低製冷能耗,鬆動地理部署限制。另一方面,液冷價值量的顯著提升為產業鏈相關企業帶來了巨大的市場 機遇,一個 Rubin 整合機 櫃的二次側液冷價值量高達 7 萬美元,較上一代增長 40% 以上。更關鍵的是, 液冷已從 AI 伺服器的可選項變成了必選項,這為產業鏈的持續增長提供了確定性。

對中國企業而言,這場變革帶來了歷史性的機遇。中國在培育鑽石領域擁有絕對領先的產業鏈優勢,75% 的培育鑽石毛坯、 70% 以上的半導體級高純度培育鑽石都來自中國,人造金剛石產量佔全球 90% 以上。這種產能和產業鏈完整性、成本控制的優勢,使中國企業在全球金剛石散熱市場中佔據了主導地位。黃河旋風、國機精工、力量鑽石等企業已經實現技術突破,部分指標達到國際領先水平,產品性能達到國際先進水平,且已通過華為等頭部客戶驗證。更重要的是,隨著 AI 算 力需求的爆發式增長,中國企業在這一領域的優勢將轉化為在全球 AI 產業鏈中的話語權和定價權。

對於產業鏈相關企業來說,當前最重要的戰略任務是抓住金剛石散熱產業化的歷史機遇。在技術層面,要加大 CVD 金剛石製備技術、大尺寸晶圓技術、復合熱沉技術的研發投 入,持續提升產品性能和質量穩定性。在產能層面,要提前佈局產能建設,滿足輝達 Rubin 等高端 AI 晶片 的爆發式需求,避免產能不足錯失市場機遇。在生態層面,要加強與晶片廠商、系統廠商、資料中心營運商的協同合作,建構完整的產業鏈生態,從單純的材料供應商向解決方案提供商轉型。在標準層面 ,要積極參與國際液冷標準制定,避免生態鎖定,提升在國際標準中的話語權。

從更宏觀的視角看, Rubin 架構所代表的不僅僅是技術進步,更是整個 AI 產 業走向成熟的重要標誌。當算力增長不再單純依賴製程工藝,而是需要材料創新和系統重構來支撐時,說明 AI 產業已經進入了一個新的發展階段。在這個階段,技術競爭的維度更加多元,產業鏈的協同更加重要,生態系統的價值更加凸顯。對於中國企業來說,這既是挑戰也是機遇 —— 挑戰在於需要在全球化的競爭環境中建立自己的核心競爭力,機遇在於中國完整的產業鏈優勢和巨大的市場空間為這種競爭力的培育提供了肥沃的土壤。

Rubin 架構的故事才剛剛開始。隨著 2026 年下半年量產的臨近 ,液冷產業鏈將迎來新一輪增長周期,而輝達與供應鏈的深度繫結,或將重塑全球 AI 基礎設施的競爭格局。在這場競爭中,中國企業憑藉在培育鑽石和液冷技術方面的優勢,有望在全球 AI 產業鏈中佔據更加重要的位置,為 A I 技術的持續發展貢獻中國智慧和中國方案。 (鑽觀報告)