"當所有人都在問漲價還能持續多久,真正的問題是:這一輪供給側重構,究竟在改變什麼?"

全球儲存市場正在經歷一場教科書等級的供需錯配。這不是普通的價格週期,而是AI算力需求對半導體產業鏈的結構性重塑。以下是截至5月14日的最新產業動態。

📦 一、儲存市場:超級週期確立,漲價邏輯比你想的更深

🔵 資料聚焦:供需缺口創15年新高

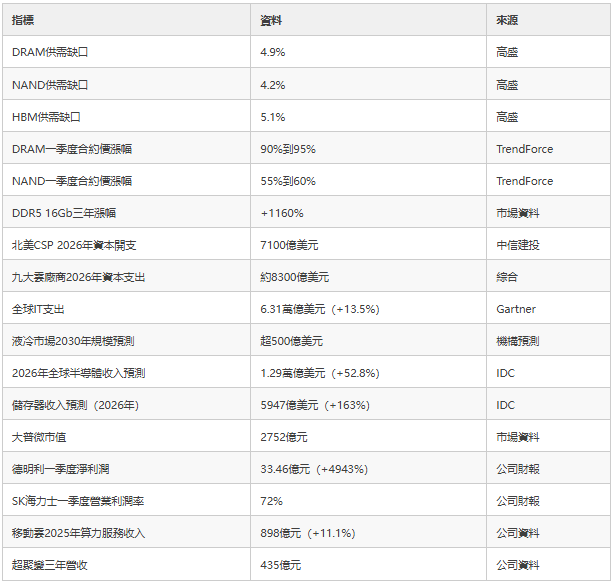

高盛最新報告披露,2026年全球DRAM供需缺口達4.9%,NAND Flash缺口4.2%,HBM缺口5.1%,三項指標均為2011年以來最高水平。TrendForce資料顯示,一季度DRAM合約價環比上漲90%到95%,NAND漲幅55%到60%。韓國海關單月資料更為直接,SSD價格單月飆升63%,HBM上漲19%。

這一輪漲價的邏輯鏈條,值得認真捋一遍。

AI伺服器對儲存的需求量,是普通伺服器的8到10倍(DRAM)和3到5倍(NAND)。與此同時,三星、SK海力士已將超過70%的產能轉向HBM生產,傳統DRAM和NAND的供給被結構性擠壓。兩端同步受力,結果就是如今的價格曲線。

更值得關注的是細分品類的分化。2D NAND和MLC NAND供應出現斷崖式下跌,64Gb MLC NAND現貨價較2025年底暴漲超300%。工業和車規級儲存客戶正在經歷真實的"買不到貨"困境,而非僅僅是"買貴了"。

各類儲存價格變化一覽(參考資料):

SK海力士一季度營業利潤率達到72%,這個數字在製造業裡接近壟斷性定價的區間,卻是完全市場化競爭的結果。IDC預測,2026年全球儲存器收入將從2260億美元跳升至5947億美元,漲幅163%。半導體從未有過這樣的單年增速。

🇨🇳 二、中國大陸"儲存軍團"集體爆發

🟢 產業突破:深圳"儲存四天王"市值超7000億

江波龍、佰維儲存、德明利、大普微等深圳硬科技企業,2026年內市值集體突破千億關口,四家儲存企業合計市值超過7000億元人民幣。這不是資本市場的偶然,而是產業能力積累之後的集中釋放。

大普微的上市神話,已經超出了大多數投資人的認知框架。上市17天,股價漲幅12.7倍,市值定格在2752億元,被市場冠以"AI SSD第一股"稱號。其背後的硬實力是:自研主控晶片覆蓋PCIe 3.0到PCIe 5.0全代際,產品容量從1TB到245TB,累計出貨超4900PB。這是真實的企業級儲存能力,而非概念包裝。

德明利的業績數字更像一場行業地震。2026年一季度淨利潤33.46億元,同比增長4943%。存貨121.9億元,佔總資產66.3%。市場將這一策略稱為"精準踩中週期",創始人李虎、田華夫婦5個月內身價暴漲320億元。但硬幣另一面是,如果行業供需關係出現逆轉,66%的存貨佔比將是非常危險的資產結構。

德明利還有一個歷史性身份,是中國大陸國記憶體儲主控晶片領域第一家A股上市公司,2025年固態硬碟收入45.82億元,同比增長99.18%。

🟡 洞察:囤貨策略的兩面性

德明利121.9億元存貨佔總資產66.3%這一結構,在當前超級週期中帶來了驚人回報。但這同樣意味著,一旦價格週期出現反轉或超預期放緩,流動性壓力將極為集中。這種策略在週期頂部複製,風險遠高於收益。

佰維儲存正在衝刺港股IPO,募資方向鎖定自研主控晶片和高性能儲存解決方案。國產主控從消費級向工業級、企業級突破,是這一波中國大陸儲存軍團最具戰略價值的產業動作。

🖥️ 三、伺服器與資料中心:資本開支開閘,液冷成為剛需

北美四大CSP廠商(雲服務提供商)2026年一季度資本開支同比增長70.25%,全年合計資本開支預計達到7100億美元。九大雲廠商2026年合計資本支出約8300億美元,年增長率79%。這些數字的背後是成千上萬台AI伺服器的實際採購,每台伺服器都是儲存需求的倍增器。

🟣 深度洞察:超聚變的"華為基因"溢價

超聚變從華為剝離至今僅三年,營收已達435億元,國內伺服器市場份額12.7%排名第二,液冷伺服器市場份額超過20%,並拿下輝達全球液冷認證。這條成長曲線足夠陡峭,但更值得關注的是:脫離母體之後的技術迭代速度是否能夠延續,這才是長期價值的核心變數。

液冷技術正在從"可選組態"變成"基礎設施標配"。GPU算力密度的指數級躍升,讓傳統風冷散熱系統逐漸觸及物理極限。機構預測,2030年全球新建資料中心液冷系統市場規模將超過500億美元,2026年到2030年復合增速22%。

市場格局正在快速成形:超聚變深耕伺服器整機液冷,英維克主推風液融合解決方案,駿鼎達以3億元併購富的旺旺,押注冷板和浸沒式液冷的核心散熱部件賽道。浸沒式液冷和冷板技術,目前是算力密度最高場景下的主流技術路線。

中國移動雲(移動雲):2025年算力服務收入898億元,同比增長11.1%,智算服務收入同比增長279%。智算總規模達到92.5 EFLOPS,建成1ms、5ms、20ms三級算力時延圈,覆蓋從邊緣到中心的完整算力層級。中國移動2026年資本開支1366億元,其中算力網路投資增幅62.4%,智能網路投資增幅19.8%。

💡 四、SSD儲存:企業級賽道的國產替代窗口

🔵 技術聚焦:PCIe 5.0正在重新定義企業級基準線

企業級SSD主控長期被三星、SK海力士、美光等壟斷。大普微以自研主控晶片覆蓋PCIe 3.0到PCIe 5.0全代際,產品矩陣從1TB延伸至245TB。這是國內廠商第一次在技術代際和容量密度上同步對標國際頭部玩家,不是"接近",是真實的交付能力。

消費級SSD主控市場競爭已經充分紅海化,利潤空間被大幅壓縮。真正的國產替代價值,在工業級和企業級主控。這兩個方向對可靠性、穩定性、溫度耐受和長壽命的要求,構成了比純粹價格競爭更高的護城河。

AI伺服器對企業級SSD的需求,是普通伺服器的3到5倍。隨著北美CSP和中國大陸雲廠商的資本開支援續放量,企業級SSD的出貨量將呈現結構性增長,而非簡單的市場擴容。

💻 五、AI PC:聯想率先落地,市場現實骨感

聯想在5月發佈了2026年度ThinkPad新品,同步推出天禧AI 3.7系統,主打"超級個體"概念。天禧AI採用端雲混合架構,核心資料本地處理,已在法律行業實現落地應用。天禧Claw系列定位零成本部署、零門檻使用,強調跨端和資料安全。

但市場資料給出了冷靜的註腳。2026年一季度,中國大陸筆記型電腦線上銷量230萬台,同比下跌19.2%。AI PC的概念熱度,暫時還未能拉動整體市場的出貨量反轉。16吋輕薄辦公本價格戰激烈,AI功能是否能成為真實購買決策驅動力,目前仍有爭議。

🟡 跳出框架:AI PC的真實挑戰不是算力,是應用

當前AI PC的核心矛盾,不在於本地算力是否足夠,而在於殺手級應用尚未出現。天禧AI在法律行業的落地是個有價值的訊號,但要形成足夠大的消費市場拉力,需要的是那個讓普通使用者"非買不可"的使用場景。歷史上,iPhone的普及是因為觸屏應用生態,而不是因為多點觸控技術本身。AI PC同樣需要找到屬於它的"App Store時刻"。

🔧 六、信創產業:從黨政向行業縱深推進

國務院發佈《關於深入實施"人工智慧+"行動的意見》,信創產業在政策層面獲得新的驅動力。普元資訊的AI智能問數平台和AI原生開發平台,在2026人工智慧+創新評選中雙雙上榜。知魚智聯完成中關村電子城核心管理平台的國產化切換,是行業信創滲透的具體落地案例。

長沙機場"1+4+N"多模態資料治理案例,入選"人工智慧+"生態創新實踐範本。信創的主戰場,正在從黨政機關擴展至金融、電信、電力等關鍵行業。這個擴張路徑,比早期預期的更為穩健,也更具實質的市場空間。

🤖 七、人工智慧:參數競賽結束,商業化才是真正的考場

🟢 行業判斷:大模型進入"落地週期"

2026年,全球大模型領域的主旋律已經從參數規模競賽,切換至Agent智能體、長上下文、多模態的商業化落地。大模型ARR(年度經常性收入)的爆發力開始顯現,決賽圈格局基本成形。這意味著接下來的競爭,考驗的是工程交付能力和垂直場景滲透深度,而不是下一個參數量級的突破。

AI算力基礎設施層,800G和1.6T光模組需求持續爆發,光晶片和法拉第旋光片出現持續緊缺。CPO(共封裝光學)、OCS(光交換)、DCI(資料中心互聯)等技術路線加速落地,MicroLED也在這一波算力基礎設施升級中獲得了新的應用空間。

"詞元(Token)"作為AI運算的最小單位,其處理成本正在成為衡量大模型商業效率的核心指標。每個詞元的推理成本,直接決定了AI應用能否在商業上跑通。

⚠️ 八、風險因素:超級週期不等於無風險

🔴 警示:六大風險不可忽視

當前市場情緒極度樂觀,但以下風險因素值得保持清醒認知。第一,國際供應鏈安全壓力持續存在,海外業務拓展存在不確定性。第二,關稅政策變化可能對成本結構產生超預期衝擊。第三,部分廠商出貨及業績兌現節奏可能不及市場預期。第四,市場競爭格局惡化可能導致毛利率快速收窄,尤其是消費級產品。第五,原材料持續漲價壓力向下游傳導存在時滯風險。第六,熱門儲存股票持倉集中度過高,交易型市場波動風險不可低估。

德明利121.9億元、佔總資產66.3%的存貨結構,已經在上文提及。這裡再補充一個視角:當前儲存超級週期的邏輯是AI算力需求驅動,但AI算力基礎設施的建設存在一定的"建庫存"效應。一旦雲廠商資本開支節奏放緩,或大模型訓練需求出現結構性變化,庫存消化壓力可能集中釋放。SK海力士董事長表示短缺將持續至2030年,但市場共識與現實節奏之間,歷史上從未完全吻合過。

📊 九、核心資料彙總

"這一輪儲存超級週期的本質,不是簡單的供需失衡,而是AI算力需求對半導體產業鏈的一次系統性重新定價。定價權正在從消費端轉移向供給端,這種格局的持續時間,將比大多數人的預期更長。" (芯在說)