三個月,戴爾股價從120美元暴漲到最高460美元。

為什麼一家"過氣 PC 廠"公司,被推到歷史新高?

2026年5月31日,邁克爾·戴爾(Michael Dell)在推特上發了一張照片:一台剛下線的機櫃,稱戴爾與輝達已向 CoreWeave 交付首台 Vera Rubin NVL72 系統。

Rubin 是輝達繼 Grace Blackwell 之後的新一代旗艦,算力、記憶體、互聯都被反覆討論。但把這塊晶片裝進一個能通電、能跑、能散熱、能通過驗證的機櫃,並且連續三代旗艦都是全球第一個交付出去的,是戴爾。

戴爾的暴漲,不是單純的炒"AI 概念",而是被真實資料推著走的。錯過了上漲,但不能錯過為什麼,我想知道那些能復用,下一個類似的公司在那?為什麼?

研究完之後,我發現:美股可以先為敘事買單,但真正的大漲,發生在數字落地之後。

我是大宇,專注從投資視角,用大白話解構科技,本文約 20000字。建議轉發收藏後閱讀,推薦將本號“加為星標”。

一、戴爾是誰:四十年,它只幹一件事

戴爾靠直銷起家,本質是一套圍繞供應鏈和營運紀律建起來的生意:按訂單生產、壓低庫存、把周轉做到極致。

它收到客戶的錢,往往早於它要付給供應商的錢,這個負的現金轉換周期,意味著它不需要先墊錢就能轉動整個盤子。

它賺的是周轉效率的錢,不是發明創造的錢。

過去十幾年的幾步資本運作,把這套基因延續了下來:

- 2013年聯手私募銀湖(Silver Lake)以約249億美元私有化,退出公開市場的季度壓力;

- 2016年以約670億美元收購 EMC,拿到企業級儲存和 VMware 控制權,這是戴爾歷史上最大一筆交易;

- 2018年借追蹤股票重新上市;

- 2021年又把 VMware 分拆出去,讓資產結構回歸清爽。

這一連串動作裡沒有一項是技術發明,全是規模、供應鏈、客戶關係和資本配置的運作。戴爾的護城河不在專利,而在它能把別人發明的東西,以最高效率、最大規模、最可靠的方式做出來並交到客戶手裡。

但PC 有周期,伺服器有周期,硬體毛利率不高,那怕戴爾現金流很好、客戶關係很深,市場長期給它貼的都是陳舊的標籤:成熟、低增長、周期性、低估值,不願給它高估值倍數。遠期市盈率長期只有個位數到十出頭。

AI 時代來了,改變了它的估值模式,但一個重要的問題是:同樣是組裝,為什麼在AI時代他的組裝就會更值錢?

二、它今天組裝的不是電腦,是算力

戴爾今天仍有兩台引擎:

- CSG,即 PC 業務客戶解決方案集團,這是穩定現金牛,也是進入企業客戶的入口;

- ISG,覆蓋伺服器、儲存、網路基礎設施解決方案集團,這是增長引擎。

真正改變估值的,是 ISG 裡的 AI 伺服器和 AI 基礎設施交付能力。

把一台 AI 機櫃拆開,更容易明白戴爾賺的是什麼。

以這次首發的 Vera Rubin NVL72 為例:一個機櫃裡裝著72顆 Rubin GPU 和36顆基於 Arm 的 Vera CPU,整機料件成本約780萬美元,其中僅記憶體(HBM4 加 LPDDR5X)一項就約佔四分之一,GPU 則是單一品類裡最大的一塊。核心部件的定價權都握在輝達和上游晶片廠手裡,戴爾在晶片這一層基本是平進平出——它沒有議價空間,也不該有。

但戴爾把生意往上挪了一層:它推出 Dell AI Factory,把單純賣硬體,變成賣一套開箱即用的算力工廠:預先整合、整機驗證、軟體、服務、部署,再加上融資,打包交付。

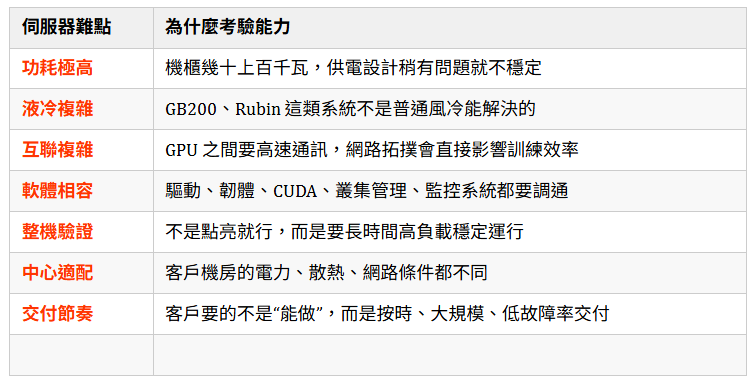

AI 機櫃不像家用電腦一樣,插上電、裝個系統就能用,它比普通電腦複雜得多。因為家用電腦CPU、顯示卡、記憶體、硬碟、電源和作業系統已經被高度標準化,普通人買回來,最多裝個 Windows、裝幾個軟體,就能開始使用,即使自己買零件組裝也不是多大事。

但 AI 伺服器不是這樣:一台頂級 AI 機櫃裡,幾十顆甚至上百顆 GPU 要同時工作,供電、液冷、網路互聯、儲存吞吐、驅動、韌體、叢集管理、監控系統,每一環都不能出問題。

客戶需要的是:我付錢,你把一切搞好。

這正是戴爾的價值。它不是把一堆晶片簡單裝進鐵皮箱子裡,而是把晶片、伺服器、液冷、網路、儲存、軟體、部署和融資,打包成一套可以交付到資料中心、經過驗證、能夠穩定運行的算力系統。

客戶買到的不是一堆零件,而是一套降低工程風險、縮短部署周期、提高交付確定性的 AI 基礎設施。

但問題又來了:還不還是組裝嗎?無非是組裝“更複雜一點的電腦。

這個問題也正是戴爾故事裡最容易被誤解的地方。如果只是“組裝”,那確實沒有什麼了不起。惠普、聯想、超微、富士康、廣達、緯創都能做伺服器,電腦城小工也會裝電腦。

問題在於,AI 伺服器這裡,現在大家爭分奪秒,考驗的就是誰能把最新、最貴、最難伺候的硬體,變成客戶可以按時拿到、穩定運行、出了問題有人負責的算力系統。

聯想、惠普、超微等也都在 NVIDIA 生態裡,也都有自己的 Blackwell / GB300 / NVL72 相關方案,但只是說這一輪最高端機櫃的首發交付和標竿客戶落地,戴爾站到了最前排。

這也是後面判斷戴爾估值的關鍵:如果這些能力只是短期搶跑,惠普、聯想、超微很快追上來,戴爾就只是一個低毛利整機廠;如果它能持續拿到首發窗口、持續服務 CoreWeave 這類標竿客戶,並把 AI 伺服器訂單轉化成利潤和現金流,那它就不只是組裝廠,而是 AI 時代的算力總包商。

三、勝負手在利潤率

市場對交付服務的需求極大,但勝負手只在一件事:"利潤率"。

1、需求這一仗,贏得乾淨

上一整個財年(FY26),它的 AI 伺服器發貨是252 億美元;到了新財年(FY27),僅僅一季度,AI 伺服器收入就達到 161 億美元,一個季度就做到了25年全年的六成。

同比更誇張。一季度的 AI 伺服器收入,比上年同期增長 757%。戴爾一季度把 AI 伺服器業務抬到了一個新台階。

更重要的是,公司還把未來指引一起抬高:AI 伺服器收入指引從 500 億美元上調到約 600 億美元,非 GAAP 每股收益指引中值也從 12.90 美元抬到 17.90 美元。

所以,戴爾的增長故事是:訂單正在變成收入,收入正在推高利潤,已經落地的數字又反過來抬高了未來指引。

美股最喜歡這種鏈條:故事落地,數字兌現,未來上修。

需求裡還藏著一條容易被忽略的支線:傳統伺服器未必像市場想的那麼差。

傳統伺服器,可以簡單理解為企業和資料中心里長期運行的“後台電腦”。它不像家用電腦只服務一個人,而是服務一套業務系統:資料庫、訂單、支付、權限、日誌、搜尋、客服、ERP、CRM,都要靠它們長期穩定運行。

一個 AI 應用真正落到企業流程細看一下,AI不止是需要大量GPU算力,也需要傳統伺服器。比如一個 AI 客服,需要做識別使用者身份、查詢訂單、讀取知識庫、呼叫資料庫、記錄日誌、做權限審計,這些大量後台工作,仍然需要 CPU 伺服器、儲存和網路來支撐。

所以,從第一性原理看,AI 應用越普及,GPU 需求會上升;圍繞 GPU 的普通計算、資料處理、儲存、網路和調度需求,也會一起上升。

傳統伺服器不能簡單寫進“夕陽”一欄。FY27 第一季度,戴爾傳統伺服器和網路收入達到 85 億美元,同比增長 92%,公司也明確說,這塊業務的需求仍然超過供給。AI 真正進入企業流程,它反而可能成為戴爾一條被低估的增長線。

2、單機越貴,毛利卻越薄

兩個看似矛盾的資料:

一是毛利下降。一季度,戴爾整體毛利率被 AI 的產品結構稀釋到18.1%,環比上一季度的20.5%明顯回落。

二是淨利上升。GAAP 淨利潤約34.4億美元,同比增長256%;GAAP 攤薄 EPS 為5.24美元。Non-GAAP 攤薄 EPS 為4.86美元,同比增長214%。營業費用佔收入比重降到8.4%,是二十多年來最低。

毛利率在降,利潤率卻在升。秘密在規模本身。收入同比增長88%,營業費用只增長9%,固定開支被巨大的收入攤薄,經營槓桿一下子放了出來。能做到這一點,靠的正是 EMC 之後積累的供應鏈和規模能力,這是戴爾四十年的老本行。ISG 方面也如此:營業利潤率10.5%(隨 AI 佔比上升、環比上季的14.8%有所回落,但仍高於賣方預期),CSG 營業利潤率8.0%。

據摩根士丹利模型,隨著產品從Blackwell 切到Rubin,戴爾 AI 伺服器毛利率會從約6.6%滑向約5.0%,新一代記憶體含量和單價都猛漲,單機更貴了,但增量的大頭被輝達和上游晶片廠吃掉,留給整機廠的百分比反而更薄。但是,按單機絕對額算,每出貨一千台 GB200 機櫃約貢獻0.22美元每股收益,而每一千台 Vera Rubin 機櫃約貢獻0.36美元。

Rubin 不一定抬高戴爾的毛利率,但可能抬高戴爾的絕對利潤。戴爾玩的不是高毛利遊戲,而是“薄毛利率 × 大體量 × 高單價 × 高周轉”的規模遊戲。

四、股價復盤:美股為"數字落地"付費

講完了基因、生意和資料,回到問題:這4倍漲幅是怎麼來的?

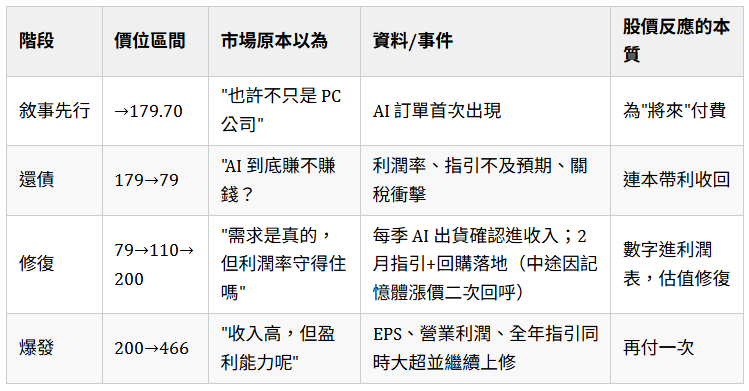

把時間線拉長一些看,這兩年是一個完整的循環, 戴爾幾乎是一個教科書級的樣本,演示了美股給"題材股"定價的全過程。

- 如果敘事先行,結果數字沒跟上。先漲後跌,要為情緒高估還債,跌到低估區間。

- 如果利潤落地,估值修復;

- 如果利潤大增,指引大增,暴漲!

階段一·敘事先行(→179.70美元,2024年上半年)。 2024年5月29日,戴爾沖上179.70美元的歷史高位。當時 AI 伺服器收入還只有個位數十億的體量,市場買的根本不是已經賺到的錢,而是"AI 訂單和在手訂單"這個敘事。這一階段,收入還沒真正落進利潤表,市場已經按"未來會落地"提前付了費。

階段二·還債(179 → 79美元,2024下半年—2025年4月)。 問題在於:訂單是訂單,落地是落地。

就在5月那份創新高的財報後,市場盯著 AI 投入壓低毛利率的隱憂,股價單日反而大跌約18%。

接下來的故事更難看:AI 收入的兌現速度和利潤率始終沒跟上敘事——股市的錢很多不是“耐心資本”,而是“山頂資本”。

結果,2024年11月公司又給出不及預期的指引,再疊加2025年4月的關稅衝擊,股價在4月3日一路砸到79.40美元的低點,較179.70的高位回撤約56%,把整輪漲幅吐光。

情緒帶來的上漲,結果是“怎麼來的怎麼回去”——對我們的啟示是,要做“耐心資本”,不做“山頂資本”。

階段三·修復(79 → 200美元,2025年—2026年初)。 隨著 FY26 每個季度的 AI 出貨真金白銀地確認進收入(全年發貨252億,遠超 FY25),股價從低位逐級修復。

但其實並不是一路上去,中間還是有波動/機會。

在2025年底到2026年1月,市場因"記憶體漲價會吃掉毛利、AI-PC 換機不及預期"二次恐慌,股價一度回落到110美元附近。

直到2026年2月26日,Q4 FY26 財報落地:全年營收1135億、AI 全年訂單641億,公司同時把 FY27 AI 收入指引給到約500億、宣佈股息提高20%並新增100億美元回購——股價次日跳漲約22%。

這一階段,市場買的不再只是訂單,而是"訂單 + 收入兌現 + 股東回報"一起出現。

戴爾從"有 AI 故事"變成"有 AI 數字"。

階段四·爆發(200 → 466美元,2026年5—6月)。

真正的大爆發在5月28日的 Q1 FY27:單季 AI 收入161億、同比757%;攤薄 EPS 4.86美元,遠超2.94美元的預期;在手訂單創紀錄513億;公司一口氣把全年營收指引從約1400億抬到1650-1690億、AI 收入抬到600億、EPS 中值抬到17.90美元。

次日股價單日暴漲約32%,超過2024年3月那一次,創上市以來最佳單日,沖上400美元上方,並在6月1日收盤衝到465.96美元的歷史新高。

拆成一張表,一目瞭然:

機構的目標價也集體跳變。財報之前,摩根大通、富國、花旗的目標價還擺在270至290美元一帶;之後幾天,全跳到500左右。整條華爾街把這只票從"周期性硬體公司"的尺子,換成了"結構性基礎設施平台"的尺子。

把四個階段連起來,美股定價的機制就很清楚了:為故事付費,但如果只有故事,就會有人買單;故事是真的,股價就不再依賴情緒,也不會有什麼恐高不恐高。

美股的這種玩法戴爾只是一個代表,後續我們會研究更多,因為 “唯一不變的就是變化”。 但是,研究多了,我們也就更強了。

五、戴爾護城河

今天的文章一方面是研究規律,另一方面也還是不留尾巴,把戴爾這個公司本身也講完,它這種“組裝”生意的護城河在那?搞懂這個問題,也有助於同向去評估聯想等企業(此處有金句:“如果我們都不做廣告了,你們這個行業還有飯吃嗎?”)。

戴爾的護城河在三個方面:

1、工程首發

輝達連續三代旗艦,戴爾都是全球第一個造出來、跑通、交付的,而且都交給了 CoreWeave:GB200 NVL72 在2024年11月,GB300 NVL72 在2025年7月,Vera Rubin NVL72 在2026年5月31日。機櫃級液冷、整機聯調驗證、和輝達的深度協同設計,需要時間、信任和稀缺的工程能力。首發本身就是訊號:客戶把最新、最貴、最難部署的系統第一個交給你。

但風險在於“白盒化”,就是一些超大規模客戶繞過戴爾、惠普、聯想這類品牌整機廠,直接找代工廠或自己組織供應鏈,按照自己的設計來生產伺服器和機櫃。

對普通企業來說,自己做這件事太難,所以更願意買戴爾這種已經整合、驗證、部署好的系統。但對微軟、Google、Meta、亞馬遜這類巨頭來說,它們本身就有很強的資料中心工程能力,也有足夠大的採購規模。系統一旦變得更成熟、更標準化,它們就有動力把中間商拿掉,直接走白盒路線。

所以,戴爾的價值最高的時候,是新平台剛出來、液冷、供電、網路、儲存、軟體都還很複雜,客戶需要一個可靠的總包商幫它交付。等技術成熟、流程標準化之後,白盒廠商和大客戶自建能力就會開始壓低戴爾的溢價。

換句話說,戴爾的護城河不是“別人永遠不會裝”,而是“在最複雜、最前沿、最需要確定性交付的階段,它比別人更早、更穩、更可靠”。

所以戴爾的風險:複雜度會帶來溢價,標準化會帶走溢價。 等液冷方案、機櫃設計、網路拓撲、部署流程越來越成熟,白盒廠商和大客戶自建能力就會開始追上來。到那時,客戶會重新比較價格,戴爾的利潤率大機率被壓低。

因此,未來看戴爾,不能只看它還能不能繼續“領先交付”。這個領先本身就很難長期存在。真正要看的是:它能不能趁 AI 伺服器放量,把客戶關係和交付入口,轉化成更多高品質收入。

比如,AI 伺服器之外的儲存、網路、服務、融資、傳統 CPU 伺服器,能不能一起增長;自有 IP 儲存能不能提高整體利潤率;融資業務能不能帶來訂單而不製造信用風險;傳統伺服器能不能受益於 AI 應用進入企業流程。

戴爾短期賺的是複雜度紅利,長期要證明的是利潤結構。

2、自有IP儲存

“自有 IP 儲存”,是指戴爾自己擁有技術、產品和服務體系的企業級儲存業務,比如 PowerStore 系列。IP 是 Intellectual Property,也就是智慧財產權。換句話說,這是戴爾自己的產品,不是簡單轉手賣別人的零件。

家用電腦裡的儲存很好理解:遊戲下載到硬碟裡,想玩的時候再讀出來。企業級儲存的底層邏輯也是如此,只是規模、速度和可靠性完全不是一個等級。

一個普通人電腦裡的資料,可能是照片、遊戲、視訊、文件;但一家銀行、電商、雲廠商、醫院或 AI 公司,存的是訂單、支付記錄、客戶資料、合同、日誌、程式碼、圖片、視訊、模型參數、訓練資料、企業知識庫。這些資料不能丟,不能亂,不能慢,還要讓很多系統同時訪問。

到了 AI 時代,儲存這件事的重要性會進一步上升。

AI 不只要 GPU 算,還要大量資料被持續呼叫。訓練模型要喂文字、圖片、視訊、程式碼和日誌;企業推理要讀知識庫、客戶資料、訂單系統、合同、資料庫和業務流程;模型跑起來之後,又會產出新的日誌、反饋、中間結果和監控資料。這些資料有的很大、有的很碎,有結構化的,也有文件、圖片、視訊、郵件、PDF 這類非結構化的;有的要高頻讀取,有的要長期歸檔;有的可以公開呼叫,有的牽涉隱私、權限和審計。

難的不是把資料存下來,而是讓資料在正確的時間、以正確的權限、用足夠快的速度,流到正確的 AI 系統手裡。這一層做不好,就會出現一個荒謬的局面:企業買了最貴的 GPU,GPU 卻在等資料;模型很強,可企業自己的知識庫、訂單、客戶資料沒被有效接上。發動機很貴,油庫、輸油管和調度系統卻跟不上——GPU 決定能算多快,儲存和它的管理系統決定資料能不能安全、穩定、高效地流到這些 GPU 面前。

這正是戴爾儲存業務的價值所在。賣輝達 GPU,定價權在輝達手裡,戴爾賺的是一層比較薄的整合和交付利潤;而 PowerStore、PowerScale 這類自有產品,背後是硬體、軟體、資料管理、資料保護、擴展能力和長期服務,毛利率通常更高,客戶也黏得更牢。

這一季儲存收入 43 億美元、同比增長 8%,其中非結構化儲存連續兩個季度雙位數增長,管理層說這是這塊業務有史以來需求最好的一個季度。 同一份財報裡,AI 伺服器的毛利率被壓到個位數,儲存反倒因為自研產品佔比上升,把整體盈利能力往上抬了一截。

不過,"客戶買了 AI 機櫃,自然會順手再買戴爾的儲存和資料管理"——這個入口邏輯只對一部分客戶成立。戴爾的 AI 伺服器主要賣給三類人:CoreWeave 這類 neocloud、主權和政府買家(美國能源部、阿布扎比 G42 這種)、以及自建 AI 叢集的企業。這三類裡,neocloud 不一定會跟戴爾買儲存,當前它們的儲存交給了 VAST Data、WEKA 這些專門為 AI 訓練做儲存的公司,光 CoreWeave 給 VAST 的一筆合同就有 11.7 億美元。

戴爾的儲存服務賣的是主權和企業這兩類,它們要的是把伺服器、儲存、網路、資料保護、部署和服務打包成一套交付,不想自己變成搞基礎設施的公司,買機櫃時順手買一些儲存服務順理成章。

要注意的是,戴爾的護城河從來不是"別人做不了"。NetApp、Pure Storage、HPE、IBM、VAST Data、WEKA 都在這個市場裡競爭,儲存這件事很多公司都能做。戴爾真正的優勢是:它是企業級儲存的一線玩家,份額、產品線、服務網路都在第一檔;同時它能把儲存和 AI 伺服器、網路、服務、融資塞進同一個方案裡賣,這種聯動既抬高了整單利潤,也讓客戶更難拆開換供應商。賣得越多,綁得越深。

3、融資能力

融資能力不是技術,但在 AI 基礎設施裡非常關鍵。原因很簡單:AI 伺服器太貴了。一筆訂單動輒幾十億美元,客戶不是不想買,而是很難一次性拿出這麼多現金。

所謂客戶融資,可以理解為:客戶先拿到裝置,未來幾年分期付款,或者通過租賃方式使用。戴爾帳上記錄的那筆“未來要從客戶那裡收回來的錢”,就是融資應收款。

這和普通賣貨不一樣。普通模式是客戶先付款,戴爾再交貨;融資模式下,戴爾要先交貨,甚至要先幫客戶墊一部分資金,然後未來慢慢收錢。換句話說,戴爾不只是賣伺服器,它還在某種程度上給客戶當銀行。

為什麼戴爾能做?因為它本來就有 Dell Financial Services,有長期給企業客戶提供裝置融資、租賃和付款方案的經驗。它不只是臨時放貸,而是有一套信用評估、合同設計、收款、風控和資產管理體系。再加上戴爾長期擅長供應鏈周轉、現金流管理和大客戶交付,所以它比很多硬體廠商更有能力把“裝置 + 服務 + 融資”打包賣出去。

這對 CoreWeave、xAI 這類新興 AI 雲客戶尤其重要。它們最缺的不是需求,而是時間、GPU、電力、資料中心和現金流。誰能幫它們更快拿到裝置、更快上線算力、同時把付款壓力攤開,誰就更容易拿到訂單。

其他廠商不是完全不能做。HPE 也有伺服器和金融服務能力,聯想也能提供一定的融資方案。但問題在於,幾十億美元等級的 AI 基建融資,不只是“願不願意”的問題,還涉及資產負債表、資金成本、客戶信用風險、美國市場信任、供應鏈周轉和風控能力。

戴爾在這件事上更激進,也更成熟。

但這根支柱同樣有破口。融資應收款越大,一方面說明戴爾更容易拿大單;另一方面也說明,它把客戶的一部分信用風險放到了自己資產負債表上。如果客戶是微軟、亞馬遜、Google,風險相對可控;如果客戶是新興 AI 雲廠商,一旦算力需求放緩、融資環境收緊、客戶現金流出問題,戴爾的應收款就可能變成壓力。

所以融資能力既是護城河,也是風險源。它讓戴爾更像 AI 基建的總包商和銀行,而不只是一個賣伺服器的硬體廠;但也意味著戴爾賺的不只是交付的錢,還承擔了客戶未來能不能付錢的風險。

六、估值與未來

戴爾遠期市盈率自2019年以來平均只有8.2倍,過去五年均值10.0倍,過去三年均值12.3倍,"周期性硬體公司"用的尺子。

今天約430美元股價,對應 FY27 指引的非 GAAP 每股收益17.90美元,遠期市盈率約24倍(按6月1日466美元的高點則約26倍),這是AI基礎設施的尺子。

把估值的彈性來源拆開,可以用一個簡單框架:

戴爾盈利 ≈ AI 收入規模 × AI 業務利潤率 + 傳統業務穩定盈利

收入這條腿,已經被513億在手訂單和600億指引鎖死,這是"未來數字會繼續落地"最硬的憑據;利潤率,是關鍵未知數。

做一個彈性測算:假設600億 AI 收入、約6.5億股、20%稅率,營業利潤率每變動1個百分點,約對應每股0.74美元盈利;從3%到7%這4個點區間,約對應每股3美元盈利,按當前約24倍估值,大約是70美元的股價波動。**換句話說,一個點的利潤率,就是幾十美元股價的事。

當然,計算器算不準市場的瘋狂,上面的測算只是一個參考的錨。

戴爾四十年本質未變,始終是那個不發明、卻能把別人發明的東西大規模可靠做成的人,變的只是手裡組裝的東西,從 PC 到伺服器,從伺服器到 AI 工廠,未來值不值,當前價格里有多少AI溢價?每個人都有自己的答案,唯一重點是我怎麼用今天的研究去找到下一個。

戴爾本身未必還便宜,但它給了我們一把尺子:什麼時候美股願意從“故事”切換到“數字”,什麼時候一個低估值硬體公司會被重新定價?明天我會寫一家公司,特別適合今天我們從戴爾上學到的。 (宇十一)