核心結論

光互聯已成為萬卡級 AI 叢集算力釋放的唯一剛性路徑:2026 年全球 AI 算力競爭的核心並非單純 GPU 算力堆疊,而是光互聯的規模化落地適配能力——GPU 算力每 18 個月實現翻倍,而光互聯頻寬需每 12 個月完成一次迭代,否則多節點叢集的算力衰減率將超過 40%,硬體投入面臨完全浪費風險。

技術端已完成路線校準:共封裝光學(CPO)是行業終極技術形態,近封裝光學(NPO)為 2026-2027 年主流過渡方案,低功耗可插拔(LPO)方案覆蓋中低端成本型需求。中國廠商憑藉精準的路線卡位、成熟的大規模量產能力、全環節成本控制優勢,拿下全球 1.6T 級光互聯模組超 70% 的有效產能份額,已成為定義下一代 AI 算力互聯標準的核心主導方,而非單純的供應方。

一、技術演進深度復盤:從 “可插拔” 到 “共封裝” 的三階躍遷與現實妥協

原報告梳理的技術三階演進邏輯完全成立,結合 2026 年 Q2 行業實際落地進展,補充各技術路線的場景分工、商業化瓶頸與務實落地策略,完整呈現行業技術選擇的底層邏輯:

1.1 技術階段參數與商業化落地矩陣

資料支撐:輝達官方實驗室實測資料顯示,NPO 方案將光引擎與交換機晶片距離縮短至毫米級,訊號路徑較傳統可插拔方案縮短 80%,傳輸能效提升 100%,能耗降低 30%,延遲減少 50%;而 CPO 方案將進一步把電訊號傳輸距離從釐米級降至毫米級,訊號損耗從 22dB 降至 4dB,單連接埠功耗降幅超 70%,這一突破是支撐十萬卡級 AI 叢集的技術基礎。

1.2 關鍵技術落地校準:CPO 是方向,NPO 才是當前行業真實增量

2026 年行業公認的 “CPO 商用元年” 定性精準,但實際落地存在未公開的技術妥協細節,也是產業鏈博弈的核心看點:

- 輝達的技術雙軌邏輯:2026 年 5 月,輝達正式宣佈 Vera Rubin 超算平台、Spectrum-X CPO 乙太網路交換機同步進入全面量產階段,官方技術演示中採用 CPO 共封裝架構,光引擎與交換 ASIC 通過台積電 CoWoS 3D 堆疊技術完成整合;但在實際批次交付的工程版本中,輝達採用NPO 過渡方案—— 光引擎與晶片物理分離,通過短距離 PCB 走線連接,保留可插拔更換的維護性,核心原因是 CPO 異質整合的行業整體良率不足 30%,大規模量產成本遠超雲端運算廠商的基建預算,供應鏈也基本被台積電一家壟斷,無法支撐全球級算力交付需求。

- 雲廠商的務實選擇:阿里雲、騰訊雲、Google等頭部算力廠商公開表態,將 NPO 作為當前大規模部署的首選方案:以阿里雲 UPN512 AI 叢集架構為例,採用華工正源供應的 3.2T NPO 模組,已在國內多個超大規模算力基地完成落地驗證,既接近 CPO 的性能水平,又無需徹底推翻現有資料中心的維護流程、相容現有可插拔模組的成熟生態體系,是兼顧性能、成本與可維護性的最優平衡點。

- 中國廠商的全路線佈局優勢:國內頭部光模組企業同步佈局 NPO/CPO/LPO 三大技術路線,而非單一押注 CPO:中際旭創、華工正源主導 NPO 主流方案,提前匹配輝達、阿里雲的大規模量化需求;新易盛憑藉 LPO 方案切入中低端成本市場;天孚通訊的光引擎產品同時覆蓋 NPO 與 CPO 兩大場景,完美承接行業技術迭代的多元需求,不存在路線選錯的系統性風險。

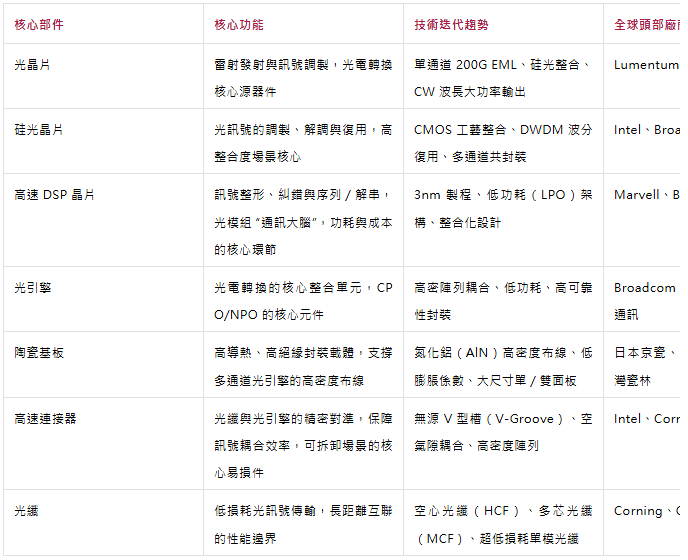

二、核心部件產業鏈全景:光互聯的 “七大戰役” 與國產替代真實邊界

光互聯產業鏈的核心價值環節分為七大核心部件,2026 年中國廠商在大部分環節已實現量產級突破,建構了從晶片到模組的全鏈條協同能力;但高價值、高壁壘的核心零部件仍存在明顯供應缺口,產業鏈價值重構正處於關鍵窗口期:

核心產業邏輯提煉:光互聯產業鏈的價值重心,正從傳統光模組的 “封裝組裝” 環節,向上游高價值的光晶片、光引擎、DSP 晶片環節轉移 —— 這三大部件合計佔 1.6T 光模組成本的 70% 以上。國內廠商已在光晶片、光引擎環節建立全球競爭優勢,唯一核心短板是高端 DSP 晶片,這也是後續行業國產替代的核心攻堅方向,更是價值量最大的賽道。

三、A 股核心標的深度復盤:誰在主導這場 “光革命”?

結合 2026 年一季報、行業公開訂單與客戶供應鏈披露資訊,5 家頭部企業已形成明確的差異化競爭格局,各司其職,完全覆蓋全球頭部客戶的不同技術需求,沒有陷入同質化惡性競爭:

3.1 中際旭創(300308.SZ):全球光模組絕對龍頭,定義 CPO/NPO 行業標準

- 核心產品與技術:全球少數能量產 1.6T CPO/NPO 光模組的廠商,2026 年 Q3 計畫批次交付 3.2T 矽光 CPO 模組;全路線佈局 XPO、NPO、OCS 等前沿技術,擁有 CPO 核心專利超 200 項;自研矽光晶片良率達 95%,在高端光模組中自供率超 80%。

- 客戶繫結情況:輝達第一大光模組供應商,佔其高端光模組採購量 35%-40%;同時深度繫結Google、Meta、亞馬遜等全球頭部雲廠商,是行業內唯一覆蓋所有頂級客戶的核心供應商。

- 量產進展與核心資料:2025 年實現營收 382.40 億元(同比增長 60.25%),歸母淨利潤 107.97 億元(同比增長 108.78%);光模組業務佔總營收 97.95%,高端 800G/1.6T 產品毛利率超 42%;1.6T 光模組全球市佔率達 50%-70%,為全球第一;產能佈局上,擁有江蘇、安徽、馬來西亞三大基地,總投資超 200 億元擴產,2026 年 1.6T 光模組產能規劃超 800 萬隻,訂單排期已延伸至 2027 年,部分客戶 2028 年需求訂單已進入前期洽談階段。

- 核心競爭力:行業最優的技術全路線覆蓋能力、全球客戶資源壁壘、矽光晶片 + 先進封裝的全流程自主可控能力,是輝達 Rubin 平台的核心光模組供應商,行業地位無人能撼動。

3.2 新易盛(300502.SZ):LPO 技術全球壟斷,卡位雲廠商成本型需求賽道

- 核心產品與技術:差異化主打 LPO 低功耗技術路線的 1.6T 光模組,產品功耗較傳統可插拔模組下降 30%,成本顯著低於 NPO/CPO 方案;是行業內少數通過輝達 GB200/GB300 平台認證的 LPO 方案廠商,技術成熟度、產品良率處於行業頂尖水平。

- 客戶繫結情況:拿到 Meta 25%、AWS 30% 的 1.6T 光模組採購份額,與Google簽訂五年期鎖量長期框架協議;國內頭部雲廠商也將其作為中低端算力叢集的核心供應商,是行業內客戶結構最均衡的頭部廠商。

- 量產進展與核心資料:2026 年 Q2 泰國二期生產基地已實現滿產,全球總月產能規模達 50 萬隻;1.6T 光模組良率穩定在 92% 以上,全年交付量有望達 200-250 萬隻;對應全球 1.6T 光模組需求的 20%-25% 份額,訂單排期至 2026 年 Q4,2027 年核心客戶需求已提前進入鎖量階段。

- 核心競爭力:精準踩中行業從 “單純堆砌高性能硬體” 到 “成本管控下的算力最佳化” 的核心拐點,LPO 方案適配了雲廠商大規模擴容時的成本需求;泰國、越南雙海外產能佈局,能夠規避地緣政治風險,保障全球交付能力。

3.3 華工正源(華工科技,000988.SZ):NPO/XPO 技術領跑,國內算力叢集核心供應商

- 核心產品與技術:行業技術迭代節奏最快的廠商之一,主打 NPO 路線,在 OFC2026 全球首發 6.4T NPO 模組;2026 年 5 月武漢光博會上,全球首發 12.8T XPO(超高密度可插拔光學)光模組,以單模組 12.8Tbps 的傳輸速率創下全球光通訊領域新紀錄;是國內唯一獲得輝達 Compute Preferred(算力優選級)最高等級認證的光模組廠商。

- 客戶繫結情況:阿里雲 3.2T NPO 光模組獨家供應商,產品適配阿里雲 UPN512 超大規模 AI 叢集架構,是國內算力網際網路的核心光模組供應商;同時深度繫結騰訊雲、字節跳動國內頭部雲廠商,是國內自主可控算力基建的首選光模組供應商。

- 量產進展與核心資料:武漢基地高端光模組月產能達 20 萬隻,良率達 99.8%;截至 2026 年中,累計高端光模組訂單規模超 80 億元,1.6T/3.2T 產品佔比超 70%;海內外訂單排期已延伸至 2027 年,部分頭部客戶已提前洽談 2028 年的鎖量採購需求。

- 核心競爭力:國內頭部廠商中唯一聚焦國內自主可控算力生態的企業,技術路線完美匹配阿里雲、騰訊雲的全光算力架構需求,在國內 “東數西算” 工程中佔據最大份額,完全規避地緣政治風險。

3.4 光迅科技(002281.SZ):全產業鏈 IDM 龍頭,自主可控算力基建核心壁壘

- 核心產品與技術:國內唯一具備光電子晶片、器件、模組及子系統全產業鏈 IDM 能力的企業;1.6T 矽光 CPO 模組通過輝達、Google TPU v6 叢集認證,3.2T 矽光單模模組在 OFC2026 完成全球首發,是行業內技術覆蓋範圍最廣的企業之一。

- 客戶繫結情況:國內頭部雲廠商的核心供應商,是國內唯一通過字節跳動 1.6T NPO 產品驗證的廠商;海外市場中,與思科、輝達等頭部企業達成長期合作,是國內高端光模組產品中少數能進入北美核心供應鏈的廠商。

- 量產進展與核心資料:2026 年 Q2 實現 1.6T 光模組批次交付,月產能規模超 10 萬隻;公司矽光晶片自研率超 80%,是國內唯一能實現矽光晶片到光模組全流程自主可控的廠商;高端光模組訂單排期至 2026 年 Q4,2026 年下半年產能將進一步擴產 50% 以上。

- 核心競爭力:全產業鏈 IDM 能力是國內光通訊行業的獨一份,從光晶片到光模組的全流程自主可控能力,完美匹配國內算力基建的安全需求;央企屬性契合國核心心算力基建項目的供應商要求。

3.5 天孚通訊(300394.SZ):CPO 光引擎全球壟斷,產業鏈絕對核心配角

- 核心產品與技術:CPO 光引擎全球頭部供應商,產品包括光引擎元件、FAU 光纖陣列元件、ELS 外接光源模組三大核心環節;是全球唯一能同時提供無源光器件、有源光引擎、CPO 配套元件全系列產品的光器件廠商,光引擎耦合效率超 95%,處於行業頂尖水平。

- 客戶繫結情況:輝達 CPO/NPO 光引擎獨家核心供應商,在輝達 Mellanox 供應鏈中佔據 90%-95% 份額;光引擎產品為中際旭創、華工正源等頭部光模組廠商配套供應,是整個光互聯產業鏈中最核心的上游配套廠商。

- 量產進展與核心資料:原定 2026 年 Q3 啟動 CPO 光引擎大規模量產,受行業整體供應鏈節奏調整,順延至 2026 年 Q4;1.6T 光引擎 2025 年出貨 58.5 萬隻,2026 年預計出貨 190 萬隻,配套輝達 Rubin 架構 GB200/GB300 伺服器;在手訂單規模超 75 億元,訂單確定性極強。

- 核心競爭力:光引擎行業的斷層式競爭優勢,精密光學封裝技術壁壘極高,短期內無新廠商能突破;作為上游核心供應商,直接承接輝達的 CPO/NPO 技術放量,下遊客戶集中,訂單穩定性極強。

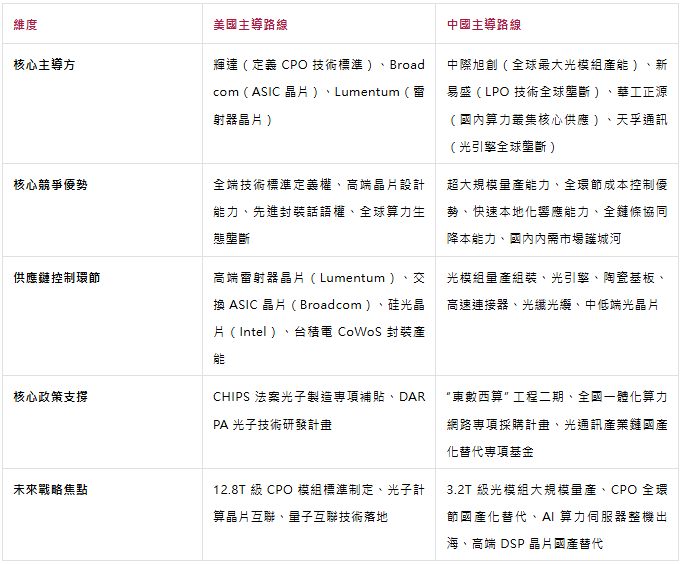

四、全球格局分析:中美技術路線雙軌平行,中國產能定義全球 AI 底座

中美兩國在光互聯賽道上形成了技術主導權與量產產能的完美互補格局,雙方相互依賴,而非單純的競爭關係;中國廠商憑藉量產優勢,已經掌握了全球光互聯產業鏈的實際定價權:

4.1 中美路線對比:技術標準在美,量產產能在中

4.2 全球市場格局與中國廠商壁壘

- 需求端集中化:2026 年全球 1.6T 光模組總需求約 2500 萬隻,輝達、Google合計採購佔比超 90%—— 輝達作為全球最大的 AI 算力基建方,2026 年 1.6T 光模組採購量約 1500 萬隻,Google採購量約 1000 萬隻,Meta、亞馬遜等廠商剩餘需求不足 10%,行業核心客戶集中度極高。

- 供給端寡頭化:全球範圍內只有 4 家廠商具備穩定的 1.6T 光模組量產能力 —— 中際旭創、新易盛、華工正源、光迅科技,全部為中國 A 股上市企業;合計佔據全球 1.6T 光模組有效產能的 70% 以上,剩餘份額由美國、日本等海外頭部廠商瓜分,中國企業已經成為全球光互聯硬體的核心支柱。

- 不可替代的本地化優勢:國內東數西算二期工程的光互聯模組採購規模超 300 億元,全部定向採購國內頭部廠商的產品,成為行業穩定的內需壓艙石;國內廠商的本地化響應、快速量產交付能力,以及成本控制優勢,是海外廠商無法替代的核心壁壘,足以避險全球貿易摩擦的不利影響。

- 供應鏈相互依賴:輝達、Google等美國巨頭,必須依賴中國廠商的大規模量產能力,才能交付其全球級算力叢集訂單;而中國光模組廠商,也需要繫結輝達的技術標準和全球訂單需求,雙方形成了技術標準 - 量產產能的互補格局,不存在 “脫鉤” 的可行性。

4.3 行業市場規模預測:高景氣度持續至 2030 年

行業權威機構資料口徑存在差異,但核心增長趨勢完全一致:

- 據集邦諮詢(TrendForce)預測,2026 年全球 AI 專用光收發模組市場規模將達 260 億美元,較 2025 年的 165 億美元同比增長 57%;其中 800G/1.6T 級高端光模組佔比超 60%,是行業增長的核心驅動來源。

- 據行業機構 Yole Développement 預測,2026 年全球 CPO 連接埠出貨量將突破 450 萬個;2030 年全球 CPO 光模組市場規模將達 81-131 億美元,2026-2030 年複合增長率超 130%,是光通訊行業內增長最快的賽道。

- 頭部券商野村證券進一步補充預測,2030 年全球 AI 資料中心光互聯連接埠佔比將提升至 71%,銅纜佔比將收縮至 29%;其中 CPO 連接埠佔比將突破 20%,NPO、LPO 等過渡技術連接埠佔比將超 50%,過渡技術將長期佔據行業主流份額。

五、行業未來趨勢:2026-2030,光互聯的五大爆發點與現實約束

結合頭部企業公開技術佈局與行業機構調研資料,行業未來發展方向已完全清晰,技術迭代路徑、產業協同模式將逐步落地,核心成長邏輯不存在爭議:

5.1 CPO 技術從 “標竿量產” 走向 “規模落地”,過渡技術長期共存

2027 年下半年,隨著台積電 CoWoS 封裝產能擴張、CPO 模組整體良率提升至行業可接受的 50% 以上,CPO 模組將開始批次落地;但並不會完全替代 NPO、LPO 等過渡技術,反而形成明確的場景分工:CPO 用於十萬卡級超大規模 AI 叢集的核心骨幹互聯,NPO 用於機架內中短距互聯,LPO 用於中小規模算力叢集的成本型場景。輝達 Feynman 架構算力叢集,將同時採用 CPO、NPO、LPO 三大技術方案,實現性能、成本與可維護性的平衡。

5.2 3.2T/6.4T 級光模組穩步放量,技術迭代節奏提前於行業預期

2026 年 Q3 起,華工正源、中際旭創將批次交付 3.2T 級 NPO/CPO 光模組,產品適配輝達 Rubin Ultra、阿里雲下一代超大規模 AI 叢集;6.4T 級光模組已在 OFC2026、武漢光博會等行業展會上完成技術原型發佈,2026 年底將完成頭部客戶場景驗證,2027 年進入量產階段。光模組行業的迭代節奏,較此前行業普遍預測的時間表提前了近半年。

5.3 液冷與光互聯的一體化協同設計,成為 AI 資料中心的標準配置

光模組功耗的持續降低,與液冷技術的協同適配需求正在同步提升:高密光互聯場景下,液冷系統可以將光模組的工作溫度維持在合理區間,保障傳輸性能穩定性;而光模組的低功耗設計,又能降低液冷系統的負載壓力。雙方的一體化設計,將成為未來 AI 資料中心的標準配置,幫助資料中心將整體 PUE(電源使用效率)壓縮至 1.05-1.1 的近乎理論極限水平。當前國內頭部光模組廠商,已與液冷企業完成了一體化方案的聯合適配,將隨 3.2T 級光模組同步落地。

5.4 國產全端式突圍,核心環節自主可控比例持續提升

2027 年,國內光互聯產業除高端 DSP 晶片、高端矽光晶片外,其餘核心環節(光晶片、光引擎、陶瓷基板、高速連接器、光纖光纜)均能實現 100% 國產化供應,自主可控比例較 2026 年大幅提升。最關鍵的高端 DSP 晶片環節,國內頭部企業的 800G/1.6T 級產品,預計將在 2027 年上半年完成頭部客戶驗證,實現批次替代;國內 “東數西算” 二期算力項目,將優先採用全國產化光互聯方案,進一步帶動國產替代的落地節奏。

5.5 光互聯從 “資料傳輸” 向 “計算協同” 延伸,光子計算進入產業萌芽階段

2028 年後,隨著光互聯技術的進一步迭代,光訊號將不僅承擔資料傳輸的功能,更將逐步參與部分算力計算環節 —— 光子神經網路晶片將從實驗室研發階段,進入頭部企業的聯合驗證階段;這一技術突破,將進一步打破 “記憶體牆”“功耗牆” 的硬體性能瓶頸,為下一代級 AI 模型的落地提供更高頻寬、更低延遲的全光算力網路支撐。國內頭部光模組廠商,已同步佈局光計算相關技術儲備,提前卡位終極技術方向。

六、結語:沒有光互聯,就沒有全球 AI 算力的規模化未來

AI 算力叢集的規模擴張,已經完全被互聯技術的性能邊界所約束:銅纜的傳輸頻寬、功耗、距離性能,已經無法支撐萬卡級以上 AI 叢集的橫向擴展,光互聯已經成為 AI 算力基礎設施的唯一成長路徑。輝達的 GPU 算力每 18 個月實現翻倍,而光互聯的頻寬需要每 12 個月完成一次迭代,才能完全釋放 GPU 的潛在算力;沒有光互聯的配套升級,再高端的 GPU 硬體都將無法形成實際算力,這正是光互聯被稱為 AI 叢集 “算力血管” 的核心原因。

從產業鏈格局來看,美國掌握著光互聯的技術標準定義權,而中國廠商掌握著全球高端光模組的主要量產產能 —— 雙方形成了技術標準 - 量產產能的互補格局,這一格局在未來數年內不會發生根本性變化。中國光通訊產業,已經從早年的 “行業跟隨者”,變成了今天的 “行業標準定義者” 和 “核心產能掌控者”;國內頭部廠商憑藉超大規模量產能力、全環節成本控制優勢、快速本地化響應能力,以及全路線技術佈局的護城河,牢牢掌握了行業的實際定價權。

一句話總結:沒有光互聯,就沒有十萬卡級 AI 叢集的橫向擴展;沒有中國光模組廠商的量產產能,就沒有全球 AI 算力的規模化落地與持續成長。 (AI雲原生智能算力架構)