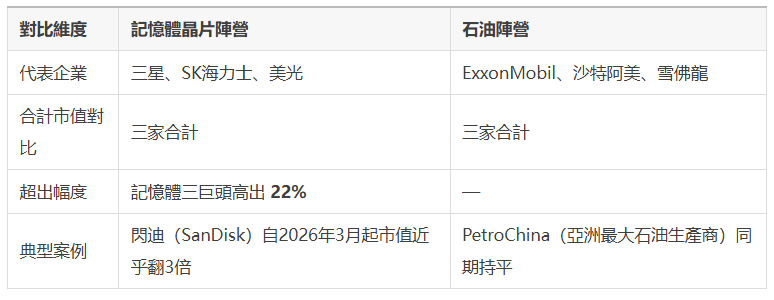

🧠 記憶體晶片的市值超過了石油——這不是標題黨,是結構性轉變

當超大規模雲廠商鎖定了未來三年的記憶體產能,留給消費電子市場的,只剩下被動承壓的殘局。

閃迪——那個你用來存照片、傳檔案的USB 隨身碟品牌——市值已與中國石油旗鼓相當。這句話本身就值得反覆咀嚼。

🔵 聚焦

記憶體晶片市值超越石油,不是因為石油崩了,而是因為記憶體的定價邏輯被AI重寫了。市場在定價的,是一種全新的工業基礎設施稀缺性。

🔄 歷史上記憶體是什麼?一個反覆割韭菜的周期行業

記憶體晶片長期以來是典型的"大宗商品"邏輯:

- 價格暴漲 → 大廠擴產 → 供過於求 → 價格暴跌 → 虧損出清 → 價格暴漲……

這套劇本在過去三十年裡反覆上演。DRAM的價格波動幅度,歷史上不輸於農產品期貨。正因為如此,記憶體行業很難吸引長期資本,也很難簽長約——誰敢在價格高峰鎖定五年供貨?

但2026年,這套劇本被撕碎了。

🟡 洞察

AI訓練和推理對記憶體的消耗方式,與消費電子根本不同。手機換代是兩年一次的脈衝式需求。AI資料中心是持續運轉、不間斷擴張的基礎負荷。兩者對記憶體的拉力,完全不在同一個時間維度上。

📝 長協合同:記憶體行業的"石油管道化"時刻

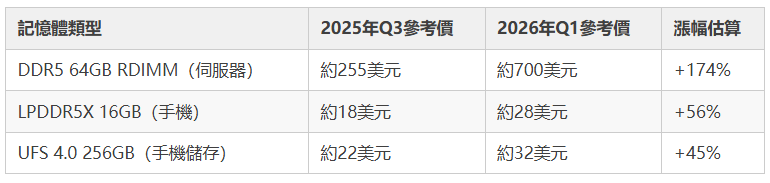

以下是目前已公開披露的關鍵資料:

這不是"需求好轉",這是需求結構被永久性改變。

當微軟、Google、亞馬遜坐在談判桌前,以多年承諾換取優先產能,剩下的供給才會流向消費電子市場——而且是以更高的價格、更低的優先順序。

🔴 警示

SK海力士的CFO已經明確表態:記憶體價格與供給的不確定性,現在是客戶的核心經營風險。這不是供應鏈經理的措辭,這是CFO的措辭。風險已經被寫進財報,被寫進股東信,被寫進五年合同條款。

📱 智慧型手機市場:被動承壓的結構性困境

超大規模雲廠商用長協鎖住了產能上游,手機廠商面臨的是"剩餘市場"的競爭。

這裡有一個常被忽視的傳導機制:

記憶體成本對旗艦手機的影響鏈條

手機廠商向記憶體供應商採購 → 記憶體供應商優先履行雲廠商長協 → 手機廠商拿到的是剩餘產能 → 價格談判籌碼弱化 → 記憶體成本在BOM(物料清單)中佔比上升 → 旗艦手機定價壓力傳導至終端消費者

2026年以來,高端旗艦機型的記憶體規格已普遍升至16GB起步,部分機型配置24GB。記憶體容量在增加,單位成本也在上升,兩個方向同時施壓。

資料為行業估算參考,實際長協價格不對外公開披露

🟢 視角

有一個逆向邏輯鮮少有人討論:記憶體價格的結構性上漲,恰恰讓二手、翻新裝置的性價比窗口在拉寬。一台兩年前的旗艦機,其記憶體規格在今天依然成立,但購置成本只有新機的三四成。這不是降級消費,這是理性定價在重新被發現。

🛢️ 為什麼"記憶體即新石油"是結構性類比,而非修辭

石油之所以成為20世紀最重要的戰略資源,不僅因為它有用,更因為它稀缺、集中、可控,並由此誕生了OPEC、戰略儲備、期貨市場和地緣政治博弈。

記憶體正在走上同一條路,只是速度快了十倍:

共同點

- 生產高度集中(三家企業控制全球DRAM產能超過90%)

- 需求剛性(AI算力擴張無法暫停)

- 長協合同鎖定供給(OPEC配額的現代版本)

- 價格波動直接影響下游所有產業的成本結構

不同點

- 石油的需求端是分散的——記憶體的需求端正在被少數超大規模買家高度集中化

- 石油沒有摩爾定律——記憶體有,但AI對頻寬和容量的需求增速,已經持續跑贏製程進步的速度

🔵 深度推演

這裡有一個很少被討論的張力:記憶體三巨頭現在擁有史無前例的定價權,但這種定價權本身構成了一種脆弱性。當單一客群(超大規模雲廠商)佔據買方市場的主導地位時,一旦AI資本開支周期出現拐點,記憶體行業將面臨的不是溫和的需求放緩,而是結構性的買方撤退。歷史上每一次"這次不一樣"的定價故事,最終都以均值回歸作結。只是這次的回歸,可能來得更晚、更猛。

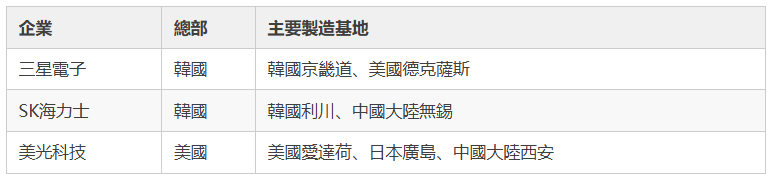

🌐 地緣維度:被低估的產業安全風險

全球DRAM生產的地理分佈極度集中:

SK海力士在中國大陸無錫的NAND快閃記憶體工廠,佔其全球NAND產能的相當比例。美光在中國大陸的營運曾於2023年面臨監管壓力。這些地緣摩擦點,在記憶體成為戰略基礎設施之後,政策敏感性已經大幅提升。

美國晶片法案的補貼邏輯、日本對熊本工廠的國家級投資、歐盟的《晶片法》——都在試圖回答同一個問題:當記憶體成為新石油,產能在那裡,權力就在那裡。

💡 跳出框架:三個大多數人沒想到的推論

推論一:記憶體長協正在重塑AI創業公司的融資邏輯

當超大規模雲廠商鎖定了絕大部分伺服器DRAM,獨立AI創業公司租用算力的成本將系統性走高。這意味著,未來兩年AI創業賽道的競爭壁壘,可能不是演算法,而是算力採購權。有沒有微軟或Google的雲服務協議,本身就是一種結構性護城河。

推論二:NAND快閃記憶體市場可能走出與DRAM不同的路徑

DRAM被AI吃掉的是頻寬和容量,NAND被吃掉的是儲存層級的變化。隨著AI推理模型越來越多地依賴本地化的KV快取儲存,NAND在邊緣裝置和端側AI中的角色正在發生質變。閃迪市值暴漲,部分市場預期可能已經在定價這個方向。

推論三:記憶體價格的長期高位,可能反而加速AI晶片架構的演化

當記憶體成本佔算力總成本的比例持續上升,晶片架構師就有強烈動機去減少對外部記憶體的依賴——更大的片上快取、近記憶體計算(PIM)、存算一體架構。高記憶體價格本身,正在創造顛覆記憶體行業的技術動機。行業在定價權最強的時候,往往也是被替代技術悄悄萌芽的時候。

🔚 結語:這是一個新的定價時代開始,還是另一個周期的頂點?

SK海力士表態需求遠超未來三年產能。美光簽下五年長約。UBS預測長協覆蓋率持續提升。

所有訊號都指向同一個方向:記憶體不再是靠運氣賺錢的周期股,它正在被重新定性為戰略基礎設施。

但歷史有一個殘酷的規律——每當一個行業開始被稱為"新石油"的時候,往往距離某種形式的均值回歸不遠了。

區別在於:這一次,合同條款已經寫進了未來五年的財務規劃。就算市場最終回呼,這輪漲價的影響,至少還有三到五年才會被充分消化。

對消費者、對手機廠商、對AI創業公司而言,這不是等待降價的時間,而是重新規劃資源分配的窗口期。 (芯在說)