博通(AVGO)交出了一份資料亮眼的季報,公司業績創下九年來最高同比增速,AI半導體收入連續超出華爾街預期,EPS同比大增54%。單季營收首次突破220億美元,AI客戶需求依然極為強勁。AI業務的爆發勢頭也延續至下季指引——但CEO Hock Tan在長期目標上按兵不動,拒絕為2027財年AI營收指引加碼,市場隨即以拋售作答。然而,華爾街分析師迅速發聲:這是一次誤判,博通真正的爆發力,2027年之後才會充分釋放。

一、市場反應為什麼劇烈?

這份足夠亮眼的財報卻引發了盤前股價大跌超14%。引發市場失望的核心原因並非業績本身疲弱,而是指引未能滿足市場已經極度膨脹的預期:

- 第三財季AI半導體收入指引為160億美元,同比雖增長超兩倍,卻仍較分析師平均預期低約7%;

- CEO陳福陽公佈的全年AI晶片銷售指引為560億美元,同樣低於分析師預期均值576億美元;

- 2027財年長期AI營收目標僅重申"超過1,000億美元",並未如部分投資者所期望的那樣上調。

在財報發佈前的五個交易日內,博通市值已增加超3000億美元,股價從3月底低點累計上漲超65%。任何低於"全面爆表"等級的指引,都足以觸發獲利了結。

二、花旗(Citi):視下跌為買入良機,看好AI能見度延伸至2028年

花旗對博通的觀點在財報發佈後最為鮮明。

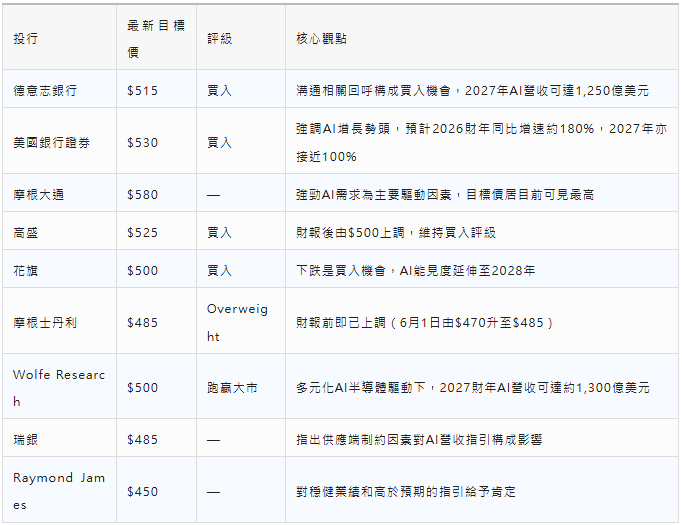

早在5月12日(財報發佈前三周),花旗分析師Atif Malik就已將目標價從$475上調至$500,維持"買入"評級,認為強勁的AI需求將帶動博通4月季度財報略優於預期,且隨著AI網通晶片與ASIC需求持續增加,公司未來幾季的獲利能見度正進一步改善。

財報公佈後股價大跌之際,花旗迅速重申立場,明確表示"財報後的下跌是買入機會",維持$500目標價和"買入"評級。花旗分析師向投資者指出,博通的AI銷售正在加速,且其AI能見度已延伸至2028年,遠非短期指引落差所能動搖。

結合此前花旗將博通列為2026年半導體類股首選股之一的背景來看,花旗的核心邏輯在於:指引低於預期更多是管理層保守哲學的結果,而非基本面惡化。這種定調使得花旗在本次財報解讀中成為最堅定看多博通的核心聲音之一。

三、德意志銀行(Deutsche Bank):定性"溝通相關的回呼",大舉上調目標價

德意志銀行的反應幅度是幾家大型投行中最大的。

財報發佈次日(6月4日),德銀分析師Ross Seymore將目標價從$430一次性上調至$515,上調幅度近20%,同時維持"買入"評級Seymore在研報中指出,"AVGO交付了一份穩健的第二季度/第三季度報告/指引,但僅僅重申長期AI目標確實令人有點失望。"然而,他對此作出關鍵定性——此次回呼被其定義為"messaging-related pullback"(溝通相關的回呼),即因資訊傳遞而非基本面惡化所導致的技術性下跌,因此是絕佳的買入機會。

德銀的基本判斷在於:博通僅重申2027財年AI營收超1,000億美元的目標,更多體現公司的保守態度,而非市場份額流失或資料中心建設延遲所致。德銀自身測算,博通2027財年AI營收很可能達到約1,250億美元,2028財年更可達到約1,900億美元,遠非公司對外指引的數字所能涵蓋。

$515的目標價約相當於Seymore對博通2027日歷年每股收益預期的23倍。德銀同時將2027日歷年的營收及每股收益預期上調約15%。目前博通股價約為$479,接近52周高點$495,德銀認為此次回呼提供了有吸引力的介入窗口。

四、華爾街主要投行的綜合觀點

除花旗和德銀外,華爾街多家大型投行在財報後同步發佈了最新研判,多數維持積極評級:

根據MarketScreener綜合統計,目前覆蓋博通的46位分析師共識評級為"買入",平均目標價為$486.85,較當前股價$479.23隱含約1.6%的上行空間。

五、市場大跌的本質:極高預期下的"失望型回呼"

博通盤後大跌超14%,本質上是極高預期下的失望型回呼,而非基本面惡化所致。

在財報發佈前,華爾街共識預期極為樂觀:期權隱含波動對業績方向的定價高達±8.8%;匯豐分析師Frank Lee將目標價上調至$600;大摩、高盛等也紛紛在財報前提前上調目標價。股價在短短五周內從3月底低點累計上漲超65%,反映市場已提前定價了一份"全面碾壓"等級的財報。

然而,博通實際給出的增量資訊有限:雖然Q2業績超預期,但超預期的幅度並不大(營收超約$0.58億,較$221.29億的預期僅高出0.26%);Q3 AI收入指引低於預期均值7%;長期指引僅重申、未上調。在當前高估值環境下,這些"雖好但不夠驚豔"的表現就足以觸發獲利了結。

六、投資分析:基本面堅實與短期情緒回擺的博弈

- 核心看多邏輯

- AI需求的結構性增長確定性強:Q2 AI半導體收入達$108億,同比增長143%;全年AI晶片銷售額指引達$560億,同比增長預期仍在翻倍等級以上。CEO陳福陽明確表示,本財年AI晶片銷售將達到這一水平。

- 長期能見度遠超短期指引落差:德銀測算的1,250億美元和Wolfe Research估算的1,300億美元2027財年AI營收,均遠超博通官方指引的"超1,000億美元",顯示出分析師普遍認為官方指引極其保守。花旗更進一步,認為AI能見度已延伸至2028年,ASIC和AI網路晶片的長期合約積壓正在建構多季度乃至多年的收入護城河。

- 盈利能力保持極高水平:博通高達約77%的毛利率(德銀、Wolfe資料)在半導體行業中屬於頂尖水平,大規模AI定製晶片業務的高利潤率結構具有可持續性。

- 綜合評估

本輪華爾街投行對博通財報後的集體定調可以概括為一句話——"足夠好,但還不夠驚豔,而投行對此普遍不以為意。"

41家機構中除個別的微小調整外,無一調降評級,這是華爾街對長期基本面的堅定背書。花旗和德銀以各自不同的方式給出了相同的結論:這是一次由消息傳遞和預期落差引發的技術性回呼,而非邏輯證偽。博通當前面臨的核心矛盾並非基本面惡化,而是高估值使其"失無可失"。從三年以上的投資維度看,AI定製計算和網路晶片的長期需求確定性極高;但從三個月的短期視角看,高估值本身就帶來了脆弱性。 (invest wallstreet)