6月11日,美國銀行(Bank of America)發佈了一份顛覆市場共識的半導體行業報告,核心觀點直指AI算力架構正經歷歷史性重構。美銀分析師Vivek Arya在報告中指出,隨著智能體AI(Agentic AI) 的崛起——即AI從被動回答問題的"問答機器"演進為能夠自主規劃、決策、呼叫工具和執行多步任務的"數字員工"——CPU不僅不會被GPU邊緣化,反而將迎來過去十多年最大的一輪增長周期。

一、報告核心觀點

美銀將2030年全球伺服器CPU市場規模預測從原先的1250億美元大幅上調至1700億美元,較2025年的352億美元增長近5倍,未來五年複合增長率高達37%。報告還同時上調了AMD、Arm和Intel的目標股價。報告發佈後,半導體類股應聲大漲:AMD收漲約8%,英特爾漲超9%,Arm漲近11%。

二、核心邏輯:從"GPU獨奏"到"CPU指揮的交響樂"

2.1 AI正從"回答問題"向"完成任務"質變

過去幾年的大模型,本質上是"問答機器"——使用者輸入問題,模型生成答案,整個過程由GPU完成海量平行計算。智能體AI的邏輯則截然不同:未來的AI需要理解目標、制定計畫、呼叫工具、檢索資訊、執行程式碼、管理記憶,並在多個任務之間協調。例如,一個AI助手可能需要自動完成查詢航班、比較酒店價格、安排行程、預訂餐廳、撰寫會議紀要並行郵件等一系列操作。

整個過程涉及大量決策、調度和系統管理工作。這類任務並不適合GPU擅長的大規模平行計算,而更依賴低延遲、順序執行以及複雜I/O處理能力——這正是CPU最擅長的領域。

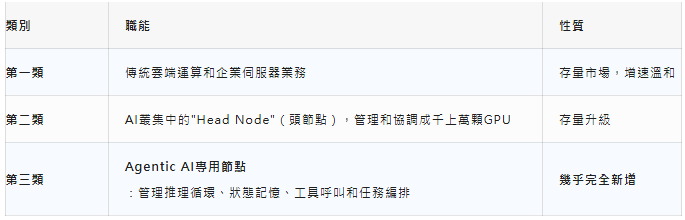

2.2 CPU角色的根本性轉變

美銀報告將未來AI資料中心中的CPU劃分為三類職能:

第三類需求是本次CPU估值重估的核心——這些Agentic CPU節點是未來AI系統運行的"大腦中樞",與此前單純為GPU輸送資料的角色截然不同。

2.3 CPU與GPU配比的歷史性轉折

配比變化是最直觀的市場訊號:

- 傳統訓練階段:CPU:GPU ≈ 1:8,GPU承擔絕大多矩陣運算

- 推理階段:CPU:GPU ≈ 1:3~1:4,CPU負載顯著提升

- Agentic AI階段:CPU:GPU 趨近 1:1,甚至可能出現逆轉

黃仁勳進一步給出量化結論:按每GW資料中心需要約30萬顆Rubin GPU推算,新的CPU與GPU配比約為1:1.4。蘇姿丰則更明確,到2026年CPU與GPU的配比將從過去的1:4變成1:1。英特爾CEO陳立武甚至做出更為激進的判斷:這一比例或將演變至4:1。

值得注意的是,這並非"CPU取代GPU"的故事,而是AI基礎設施總需求持續擴張過程中,一個此前被嚴重低估的巨大增量市場正在浮出水面。隨著模型能力提升、Agent數量增加和工作流複雜度上升,系統內需要處理的任務調度、資料交換和資源管理工作呈指數級增長——CPU需求與GPU需求同步擴張,而非相互侵蝕。

三、市場規模的全域圖景:各路機構正在"比誰更樂觀"

美銀並非唯一上調CPU預期的機構,近半年整個賣方市場對CPU市場的預測幾乎集體"上修":

綜合各機構預測,2030年伺服器CPU市場規模的中樞大約在1500億—1700億美元區間,較當前約350億美元的水平增長近4—5倍。ARM公司更給出具體資料:當前1GW規模的AI資料中心需要約3000萬顆CPU核心,未來這一數字將增至1.2億。

四、技術深究:為何Agentic AI天然需要CPU?

智能體對CPU的依賴,植根於智能體工作流與晶片架構的根本性適配:

4.1 任務模式的根本差異

- 傳統大模型推理:提示進入 → 模型計算 → 輸出答案(一次"回合制"互動)

- 智能體工作流:目標解析 → 工具呼叫 → 資料檢索 → 多步決策 → 狀態管理 → 執行程式碼 → 結果檢查 → 循環迭代

智能體完成一次任務需要數十次甚至上百次邏輯判斷和工具呼叫,這些任務序列、依賴前一步結果、需要低延遲響應——這恰好是CPU的設計初衷。

4.2 Token消耗量的指數級增長

英特爾CEO陳立武在Computex 2026演講中給出一個關鍵資料:與單輪推理相比,一個智能體的Token消耗量最高可增加1000倍。這些Token並不只是在GPU上"計算"出來的,更多是在CPU上"調度"和"處理"出來的。

4.3 從"算力中心"到"調度中心"的範式轉移

過去,AI系統最佳化的焦點是GPU的浮點算力(FLOPs),瓶頸在於"算得夠不夠快"。在智能體時代,瓶頸正在向CPU側轉移:

- 處理並行請求的能力

- 任務編排和優先順序管理

- KV Cache的資料調度與管理

- 多Agent之間的協同與通訊

英特爾的分析指出,最佳化後的GPU推理請求計算量極小,而CPU的數倉流水線耗時往往超過GPU的前向傳播時間——如今,CPU的編排效率比GPU的原始浮點算力更能決定AI推理的實際吞吐量。

五、競爭格局:四國殺與本土機遇

5.1 全球CPU市場結構

當前全球伺服器CPU市場格局如下:

輝達的進入使這場CPU之戰從"雙雄爭霸"升級為"四國大戰"。巴克萊認為AMD是最大贏家,英特爾是最大輸家,輝達是最危險的新進入者。

5.2 國產CPU的替代窗口

在國內市場,國產CPU廠商正迎來規模化替代的戰略機遇期。2026年國內CPU市場規模有望逼近2600億元人民幣,整體國產化率將突破50%。海光資訊(x86路線)、龍芯中科(LoongArch)、華為鯤鵬(ARM路線)等廠商正加速在AI推理、邊緣計算和信創市場佈局。龍芯中科近期推出23億元定增方案,其中4.85億元用於CPU核心技術研發。

5.3 供應緊張與漲價趨勢

CPU的短缺已經開始傳導至價格端。2026年3月起,英特爾和AMD相繼上調全系列伺服器CPU價格,整體漲幅維持在10%—15%,部分高端AI伺服器CPU現貨溢價的幅度更大,消費級CPU也同步迎來5%—10%的漲價潮。

緊缺的深層原因在於先進製程產能瓶頸:台積電2nm、3nm、5nm產線上,輝達、蘋果等大客戶已鎖定絕大部分產能至2027年;英特爾18A製程仍處爬坡期,尚不足以支撐全量供應。

六、投資主線

6.1 短期邏輯:供需錯配下的漲價周期

CPU漲價是當前階段最直接、最可量化的投資抓手。國泰海通研報判斷,未來兩三年CPU供需緊張與漲價壓力有望延續,CPU或將繼HBM儲存之後成為下一個"稀缺溢價"環節。從周期節奏看,2026年下半年至2027年,隨著Agentic AI進入規模部署期,CPU需求有望進一步加速放量。

6.2 中長期邏輯:架構變革帶來的產業鏈重塑

Agentic AI推動算力架構從"GPU單核驅動"演變為"CPU+GPU雙引擎驅動",這一變化將系統性地抬升產業鏈中CPU相關環節的價值佔比。華泰證券認為,AI產業正在從"模型能力驅動階段"進入"算力組織與效率驅動階段",看好CPU、近存計算等異構計算新需求。投資機會遍及先進製程製造(台積電、英特爾)、CPU核心設計(AMD、Arm)、先進封裝(日月光),乃至光互連等配套環節。

6.3 關注技術路徑的不確定性

CPU賽道並非沒有風險,主要分歧集中在三個方面:

第一,CPU與GPU的最終配比仍存在較大不確定性。 黃仁勳認為這一比例約為1:1.4,蘇姿丰判斷是1:1,英特爾CEO則大膽預測可達4:1。AI系統結構仍處於快速演變中,最終配比的差異將直接決定CPU增量市場的實際規模。

第二,大廠自研CPU對格局的擾動。 微軟、Google、亞馬遜等雲巨頭均在推進自研CPU項目,長期看可能減少對英特爾和AMD的採購依賴。

第三,中國的供應鏈風險需要獨立審視。 除了一般性市場風險,還需考慮地緣政治壓力下的先進製程獲取受限,以及代工生態的客觀差距,對本土CPU企業的長期競爭力構成不確定性。

七、總結與主要判斷

綜合美銀報告及市場最新動態,關於"Agentic AI重估CPU"這一趨勢的核心判斷可歸納如下:

第一(驅動邏輯層面) :CPU迎來一輪由架構變革驅動的根本性價值重估,而非短期市場情緒的波動。 從"CPU:GPU=1:8"到"CPU:GPU趨近1:1"的配比變化,其底層動因是AI工作負載從"計算密集型"轉向"調度密集型",這一變化具有結構性和長期性的特點。摩根士丹利判斷這一趨勢有望為資料中心CPU市場額外創造325億至600億美元的增量產值,本質上是一次算力經濟學的結構性調整。

第二(市場格局層面) :全球CPU市場正在從"雙雄爭霸"演變為"四國大戰",國內企業迎來替代窗口期。 英特爾的份額持續下滑,AMD加速崛起,輝達以ARM架構強勢入局,Arm自身也在從IP授權商向解決方案提供商轉型。國內企業在信創政策和供應鏈自主可控的雙重驅動下,有望在AI推理CPU和邊緣計算等細分領域實現市場份額的快速提升。

第三(投資節奏層面) :供應緊張推動漲價周期,但中長期需關注架構演進的變數。 短期內,CPU供需錯配帶來的漲價趨勢具有較高的確定性,相關廠商的基本面有望持續改善。中長期則需動態跟蹤以下幾點:AI算力架構的演進路徑(CPU與GPU的最終配比)、雲廠商自研CPU的衝擊力度、Agentic AI商業化的實際進展。相較於當前CPU市場的整體熱度,上述變數對長期投資價值的影響更為關鍵。 (invest wallstreet)