玻璃基板崛起:TGV終結CoWoS時代

背景

2026年,AI算力軍備競賽進入白熱化階段。輝達B200 GPU的熱設計功耗(TDP)已突破700W,下一代產品預計超過1000W;GoogleTPU v5p、微軟定製AI晶片相繼上量,算力需求以每18個月翻倍的速度持續攀升。

在這場算力競賽的背後,一個鮮少被公眾關注的核心戰場正悄然決定著勝負走向——半導體封裝。晶片封裝不再只是一個"裝盒子"的步驟,它正在成為整個系統性能的瓶頸,乃至決定AI晶片能否量產交付的關鍵因素。

CoWoS(Chip on Wafer on Substrate)曾是台積電的核心封裝殺手鐧,支撐了輝達A100、H100、H200系列的大規模量產。然而,隨著AI晶片die面積持續增大,CoWoS正在以肉眼可見的速度逼近其物理與成本的雙重極限。

與此同時,一項脫胎於顯示面板工業、在實驗室蟄伏十餘年的技術,正在以驚人的速度走向量產——TGV(Through Glass Via,玻璃通孔)技術與玻璃基板。輝達已將其寫入路線圖;台積電為此專門建立全新產線;供應鏈各環節企業爭相卡位。

核心結論:CoWoS正在被CoPoS取代,有機載板正在被玻璃基板侵蝕。TGV玻璃基板不是一個迭代選項,而是下一個時代的封裝平台。

第一章

解剖CoWoS的三重結構性困境

1.1 面積的數學困局

CoWoS依賴12英吋(300mm)圓形晶圓作為中介層的製造基底。12英吋晶圓的幾何面積為:

π × (150mm)² = 70,686 mm²

扣除邊緣損耗區(edge exclusion,約15mm寬度環形區域)和晶片間切割道(約0.2mm),實際可用面積約為65,000 mm²,面積利用率約為92%。

問題在於,AI晶片的die面積正在以"面積翻倍"的方式增長:

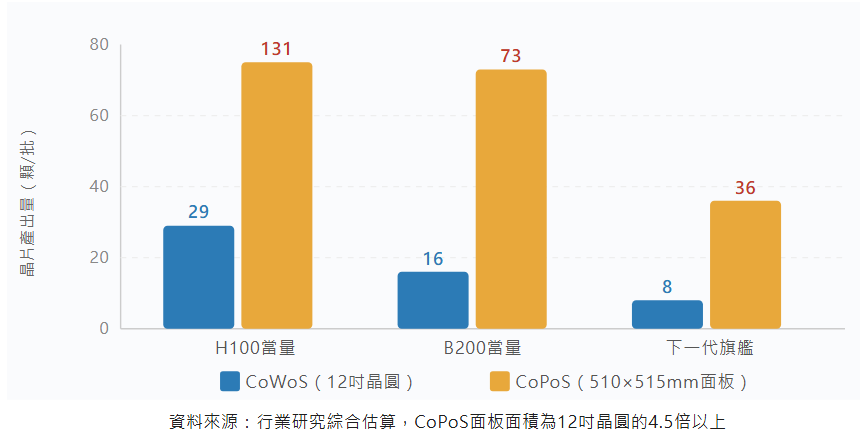

- NVIDIA A100:826 mm²,單晶圓封裝約 78顆(考慮鍵合對準等損耗,實際約58顆)

- NVIDIA H100:814 mm²(SXM版),受限於HBM記憶體排布,有效封裝約 29顆/晶圓

- NVIDIA B200:單晶片面積約 814 mm²(B100),與HBM3e一起封裝後佔用空間約 1100 mm²,每片晶圓實際產出約 16顆

- 下一代(預計2026-2027):die面積預計突破 1500 mm²,每片晶圓產出將低於 10顆

這意味著,隨著AI晶片規格的每一代演進,CoWoS方案的"每批產出"都在快速遞減。同樣產能的生產線,可交付的AI晶片數量正在以幾何級數下降。

▌ 圖1:CoWoS vs CoPoS 封裝產能對比

1.2 成本的結構性失控

CoWoS的成本構成複雜,從上游到下游每一環節都在累積成本壓力:

- 矽中介層製造:CoWoS-S方案使用矽中介層,需經歷完整的前道光刻、刻蝕、TSV銅填充流程,單件製造成本超過 $2,000;且隨die面積增大,成本線性攀升

- 產能壟斷溢價:CoWoS工藝為台積電獨家掌握,2023-2024年產能嚴重供不應求,輝達封裝溢價超過40%。即使台積電持續擴產,單條產線建設周期仍需12-18個月

- 供應鏈集中風險:高度依賴台積電單一供應商,帶來地緣政治風險與議價能力缺失的雙重隱患

- 佔比飆升:AI晶片封裝成本佔總成本比例,已從2020年的約5%上升至2025年的15-22%,部分旗艦產品甚至超過25%

1.3 互連密度的物理天花板

矽中介層的最細線寬受限於EUV光刻工藝,CoWoS-S方案可實現約0.4-1μm線寬,而有機中介層(CoWoS-L)線寬約2-5μm,布線層數最多12層。

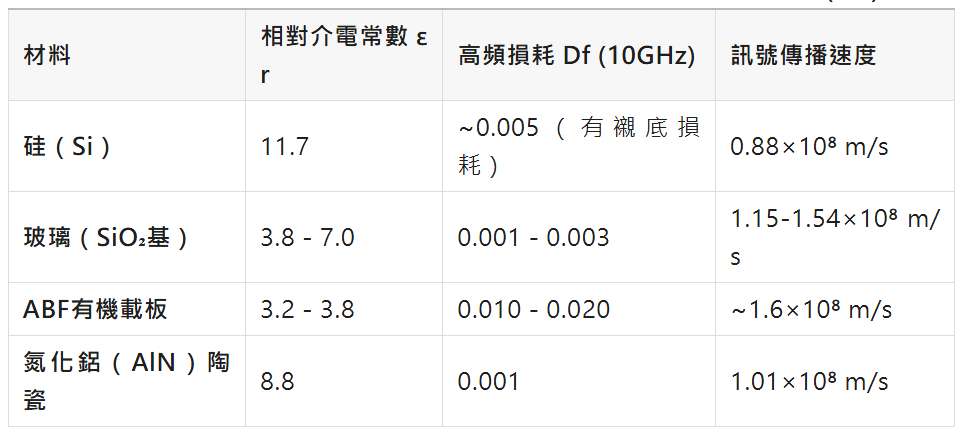

更根本的問題是矽的材料特性:矽的相對介電常數εr≈11.7。高εr意味著:

- 訊號傳播速度減慢(v = c/√εr,矽中為光速的29%)

- 特性阻抗控制困難,串擾(Crosstalk)風險上升

- 高頻插入損耗增大,在224G PAM4乃至448G訊號頻點下性能劣化明顯

隨著AI晶片片間互連速度從112G向224G、448G演進,矽中介層的高頻電氣性能正在成為系統級的瓶頸環節。

小結:CoWoS面臨的三重困境——面積/產能限制、成本失控、高頻性能瓶頸——並非可以通過工藝最佳化解決的局部問題,而是方案層面的結構性限制。這意味著,行業需要的不是CoWoS的升級,而是CoWoS的替代。

第二章

CoPoS——化圓為方的封裝革命

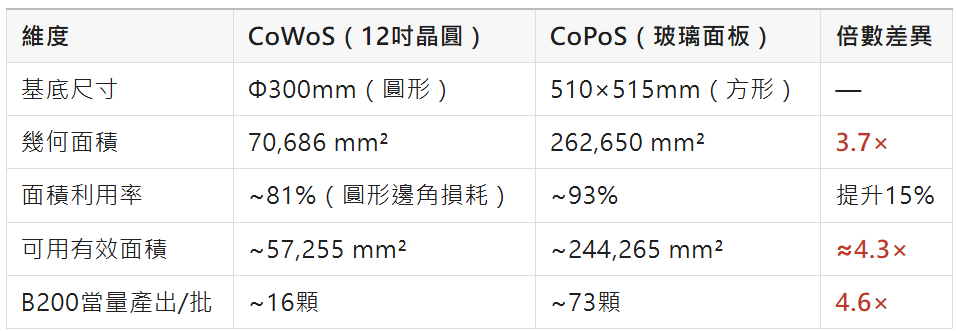

2.1 從晶圓到面板:幾何優勢的量化

CoPoS(Chip on Panel on Substrate,面板級晶片封裝)的核心創新在於:將封裝底盤從12英吋圓形晶圓換成更大的方形面板,並以玻璃替代矽作為中介層材料。

面積優勢的量化計算:

這種"化圓為方"的設計理念,同樣借鑑了平板顯示行業處理大尺寸玻璃面板的成熟經驗——面板廠商早在20年前就攻克了600mm×700mm乃至更大玻璃的加工難題,這些工藝能力直接被遷移應用於TGV玻璃基板的CoPoS封裝。

2.2 CoPoS架構的技術細節

CoPoS封裝流程的核心步驟如下:

- 玻璃基板TGV製造:雷射鑽孔+銅電鍍填充,形成垂直導電通路,線寬/間距可達2μm以下

- KGD預測試:AI die、HBM等各晶片在整合前單獨完成電氣測試(Known Good Die),不良品提前剔除,大幅提升封裝綜合良品率

- 晶片倒裝鍵合(FC Bonding):AI die與HBM通過Cu-Cu混合鍵合或微凸塊(Micro-bump)鍵合至玻璃面板

- RDL再布線層:在玻璃面板上製作多層超細線寬RDL(線寬/間距≤2μm),實現晶片間高密度橫向互連

- 封裝基板組裝與BGA植球:整體貼裝至有機封裝基板,完成BGA焊球植球和最終測試

2.3 台積電CoPoS量產路線圖

台積電已將CoPoS列為後CoWoS時代的封裝戰略核心,投資規模之大前所未有:

- 2026年:嘉義AP6廠建立CoPoS實驗產線,完成核心工藝模組驗證,重點攻克2μm以下RDL在600mm玻璃面板上的良品率問題

- 2027年:完成主要工藝體系開發,向輝達、AMD等大客戶提供工程樣品,啟動客戶端認證流程(認證周期約12-18個月)

- 2028-2029年:嘉義AP7廠正式量產,輝達下一代旗艦AI加速器預計率先採用CoPoS封裝方案

- 2030年+:CoPoS逐步成為>1000W TDP級AI晶片的主流封裝平台,單條產線裝置投資約新台幣100-150億元

第三章

TGV工藝原理:精密製造的技術邊界

3.1 雷射誘導深蝕刻(LIDE)——制孔工藝的核心

TGV的製造核心是LIDE(Laser Induced Deep Etching,雷射誘導深蝕刻)技術,這是一種精密的兩步法微加工工藝:

第一步——超短脈衝雷射損傷:

採用皮秒(ps)級超短脈衝雷射(波長通常為1064nm或355nm),將光束聚焦於玻璃內部特定深度。在焦點處產生的光場密度超過10¹⁴ W/cm²,引發玻璃材料的多光子吸收(Multi-photon Absorption)和電漿體爆炸(Plasma Explosion),在玻璃內部形成沿雷射傳播方向的連續改性損傷軌跡(Denatured Zone)。改性區域的化學活性比周圍未損傷玻璃高出約100倍。

第二步——氫氟酸(HF)各向異性蝕刻:

將雷射改性後的玻璃板浸入HF酸(或KOH鹼性蝕刻液)中。蝕刻液沿改性損傷軌跡以遠高於周圍玻璃的速度進行各向異性(Anisotropic)蝕刻,形成高深寬比的圓柱形通孔。由於未損傷區域蝕刻速率極低(蝕刻選擇比可達100:1以上),通孔側壁光滑、垂直度好(柱形度>98%)。

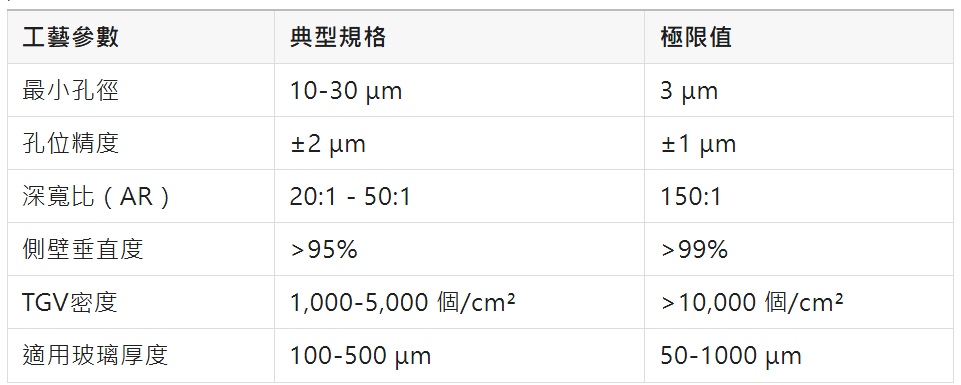

通過調控雷射功率、脈衝間隔和蝕刻時間,LIDE工藝可精確控制以下參數:

3.2 銅電鍍填充工藝——導電通路的形成

雷射蝕刻形成通孔後,需通過銅電鍍將空孔填充為導電柱,這是TGV工藝中技術難度最高的環節:

① 種子層沉積(Seed Layer Deposition)

採用物理氣相沉積(PVD)在孔內側沉積雙層金屬膜:黏附層Ti(厚度約50nm)+ 導電種子層Cu(約200-300nm)。PVD的階梯覆蓋率(Step Coverage)是關鍵指標,需確保高深寬比孔底部的種子層連續性。

② 自底向上銅電鍍(Bottom-Up Copper Filling)

這是TGV銅填充的核心難點。傳統等向電鍍會在孔口處優先沉積,導致孔口封口(Pinch-off)形成內部空洞(Void)。TGV工藝採用脈衝周期反向(PPR,Pulse Periodic Reverse)電流電鍍工藝,配合精確配比的三組分加入劑(抑製劑Suppressor + 加速劑Accelerator + 整平劑Leveler),使銅優先在孔底部高速沉積,向孔口方向逐層填充。

③ 關鍵質量指標

- 銅柱空洞率:<0.1%(X-ray CT檢驗)

- 銅柱填充均勻性:>99%(跨面板均勻性)

- 銅柱單孔電阻:約 0.5-3 mΩ(取決於孔徑和深度)

- 銅擴散控制:需沉積TaN/Ta擴散阻擋層,防止銅離子向玻璃擴散導致絕緣性下降

3.3 TGV與TSV關鍵技術參數對比

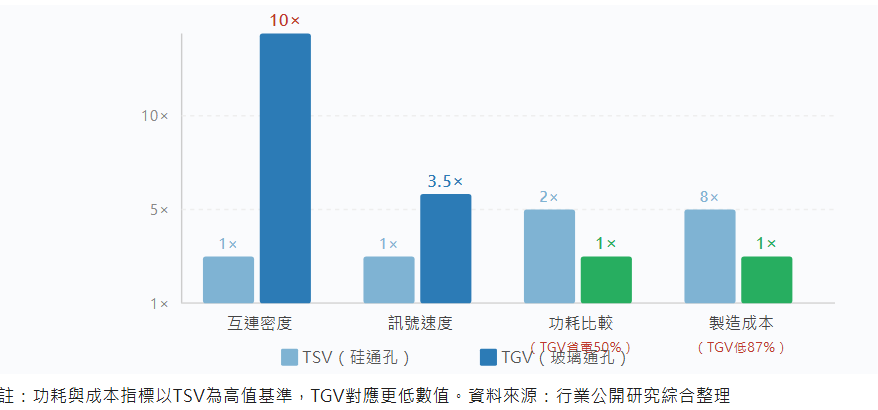

▌ 圖2:TGV vs TSV 技術性能對比(以TSV為基準=1.0)

3.4 玻璃材料的高頻電氣性能優勢

TGV性能優勢的物理根源在於玻璃的材料特性,最關鍵的是低相對介電常數(εr):

關鍵結論:玻璃的εr約為矽的1/3至1/2,使得在相同物理尺寸的傳輸線結構中,TGV互連在高頻(>10GHz)下的插入損耗比TSV低40%,這對AI晶片HBM介面(HBM3e速度為9.6 Gbps/pin)和片間SerDes(112G/224G PAM4)的訊號完整性至關重要。

此外,玻璃沒有自由移動的載流子(不同於摻雜矽),不會產生額外的襯底感應損耗(Substrate-Induced Loss),訊號隔離性更優,特別適合射頻(RF)和毫米波(mmWave)應用場景。

第四章

取代有機載板——體量更大的結構性市場

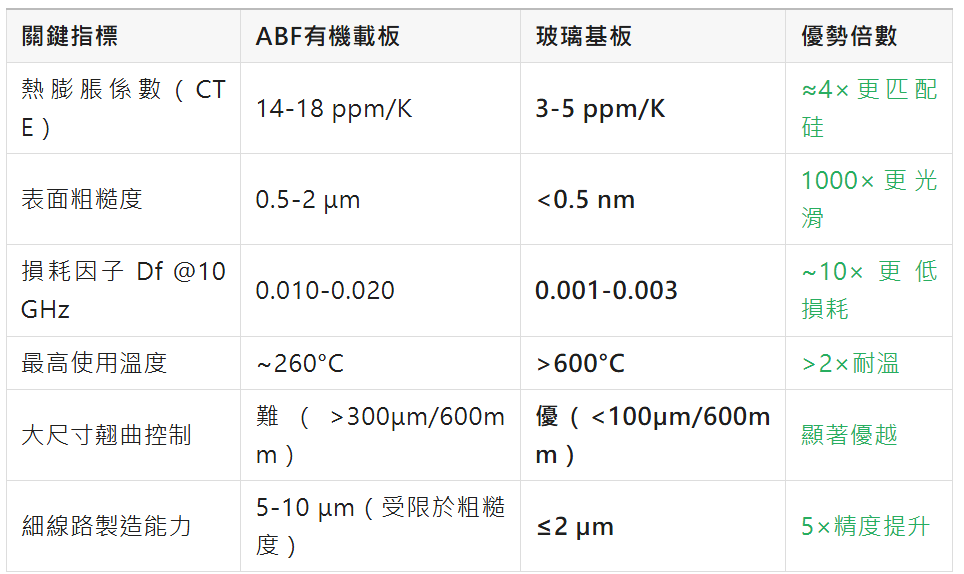

4.1 ABF有機載板的三大結構性痛點

ABF(Ajinomoto Build-up Film,味之素累積薄膜)有機載板是當前FC-BGA封裝的主流基板材料,全球年市場規模約100億美元。然而,其物理特性在面向下一代AI封裝時暴露出無法迴避的結構性缺陷:

4.2 玻璃基板全維度對比

4.3 分階段市場滲透路徑

ABF有機載板向玻璃基板的替代是一個漸進但不可逆的過程,預計分三個階段推進:

- 第一階段(2026-2028):高端AI GPU/TPU封裝基板率先匯入,市佔率<5%,但拉動的是最高價值量細分市場

- 第二階段(2029-2032):HPC伺服器、CPO(Co-Packaged Optics光電共封裝)、5G毫米波模組跟進,市佔率達10-20%

- 第三階段(2033+):消費級高端電子滲透,市佔率突破30%,屆時ABF載板在高端市場將基本邊緣化

第五章

產業鏈全景與投資機遇

5.1 上游:原材料與裝置

玻璃基材:旭硝子(AGC)、康寧(Corning)、日本電氣硝子(NEG)是全球三大主要供應商。國內沃格光電深耕超薄玻璃多年,已完成向輝達送樣,是國產化突破的核心標的。

雷射鑽孔裝置:LIDE工藝對雷射裝置的精度要求極高,核心裝置供應商包括德國3D-Micromac(LIDE工藝發明者)、日本LPKF Laser Electronics。國產雷射裝置廠商目前仍處於追趕階段,是供應鏈的關鍵國產化缺口。

5.2 中游:封裝工藝服務

台積電CoPoS產線是全球最領先的面板級封裝工藝平台,同時日月光(ASE)、安靠(Amkor)、長電科技等主要OSAT廠商也在積極佈局面板級封裝能力。韓國三星和SK海力士也在玻璃基板封裝方向有大額投入,市場格局尚未固化。

5.3 下游:測試與EDA

TGV玻璃基板封裝件的測試對裝置精度提出更高要求,愛德萬(Advantest)和泰瑞達(Teradyne)的高端測試平台是主要受益方。EDA方向,Synopsys和Cadence正在完善玻璃基板的多物理場協同模擬(熱-力-電耦合)工具鏈,這是CoPoS大規模量產的設計使能基礎。

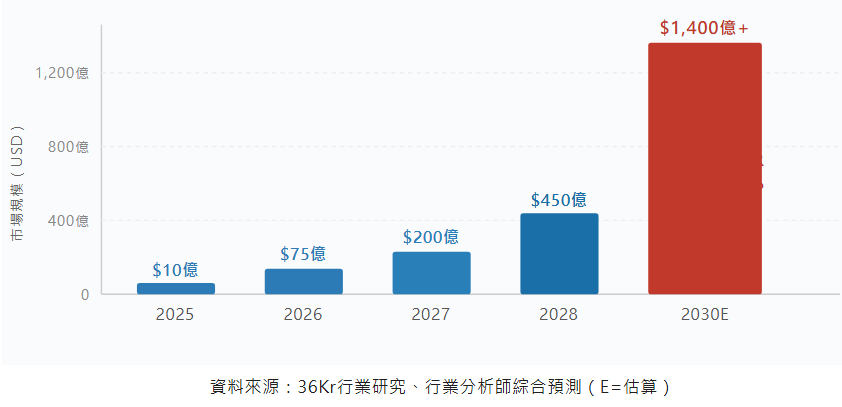

▌ 圖3:全球TGV玻璃基板市場規模預測(2025-2030)

結語

CoWoS成就了上一個AI算力時代,CoPoS與TGV玻璃基板正在定義下一個。

從材料性能(εr降低、CTE匹配)、工藝能力(面板級、2μm RDL)、成本結構(製造成本1/8)到產業鏈生態,玻璃基板全面佔優的趨勢已經清晰。這不是一場可以觀望的技術革命——供應鏈卡位的窗口期,只有2-3年。

對於封裝裝置商、材料供應商、EDA工具商、測試服務商而言,2026-2028年是必須完成卡位的戰略窗口。先行者已在路上。 (芯板工坊)