一篇韓國媒體報導,引發全球儲存股連鎖暴跌,美光收跌13%。據報導,輝達Rubin晶片生產預測下調,SK海力士放緩HBM4擴產、轉向利潤率反超HBM逾15個百分點的通用DRAM市場,令AI基礎設施需求前景驟生疑雲。

韓國一篇行業報導在全球市場引發連鎖反應,將高頻寬儲存晶片供應前景的隱憂推至台前。

據韓國媒體23日報導,SK海力士正在放緩第六代高頻寬儲存晶片(HBM4)的量產擴張節奏,並將資源重新傾斜至通用型DRAM市場。

這一消息成為觸發儲存股大幅回呼的導火線。彭博社與CNBC均援引消息稱,"交易員將矛頭指向一篇韓國媒體報導——SK海力士正在放緩AI儲存晶片擴產,並將重心轉回通用型DRAM"。

由於儲存股約佔韓國綜合指數(KOSPI)權重的60%,韓國股市隨即暴跌逾10%,並觸發熔斷機制,恐慌情緒隨後向全球市場蔓延。

報導援引一名熟悉SK海力士內部情況的人士表示,鑑於輝達下一代晶片"Rubin"的生產預測持續下調,該公司管理層已無必要加速推進向HBM4的產線轉換。此番表態令市場對高端AI基礎設施的需求前景產生質疑,並對輝達等相關產業鏈構成壓力。

周二美光收跌13%,西部資料收跌8.5%。

通用DRAM利潤率反超HBM,促使SK海力士重新配置資源

韓國媒體報導的核心邏輯在於儲存市場內部的盈利結構變化。

截至今年一季度,通用型DRAM與HBM之間的營業利潤率差距已擴大至逾15個百分點,通用DRAM反而佔據優勢。大信證券預計,通用DRAM的營業利潤率在年內理論峰值可達90%。

在此背景下,SK海力士據報正延遲將部分第五代HBM(HBM3E)產線轉換為HBM4的計畫,轉而加大對通用DRAM市場的供應響應能力。SK海力士管理層不得不正視競爭對手三星電子已通過通用DRAM獲取豐厚利潤這一現實。

SK海力士在一季度業績中亦披露,DRAM平均售價已升至60%中段水平,並與微軟簽署了一份為期三年的DDR5供應合同,外界普遍將此解讀為公司在通用DRAM領域鎖定長期收益能見度的舉措。

華爾街看多DRAM周期,HBM市場份額存分歧

多家海外投行的研判與上述戰略取向相互印證。

高盛認為,SK海力士至少在2026年前維持HBM3及HBM3E合計逾50%的市場主導地位即已足夠;

摩根士丹利則將整體儲存價格周期而非HBM份額保衛戰視為SK海力士估值的核心驅動因素,並基於DRAM均價至2026年將上漲62%的預測,將盈利預測上調56%至63%。

然而,HBM4擴產放緩也為競爭對手打開了窗口。

據Counterpoint Research資料,SK海力士去年四季度HBM市場份額為57%,但若三星電子在今年下半年成功實現HBM4量產,SK海力士的份額或逐步縮小至50%至60%區間。

高端AI供應鏈壓力浮現,輝達Rubin系統備受關注

此次報導引發市場波動,折射出投資者對高端AI基礎設施建設節奏的深層擔憂。

SK海力士知情人士在報導中明確提及,輝達下一代"Rubin"晶片的生產預測正在下調,這一表述直接衝擊了市場對HBM4需求強勁的預期。

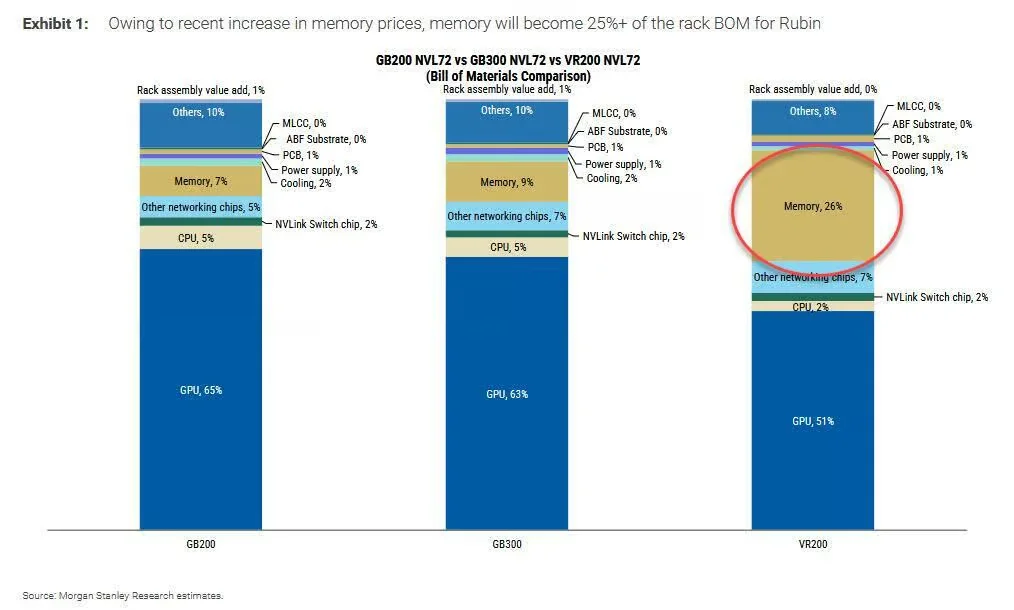

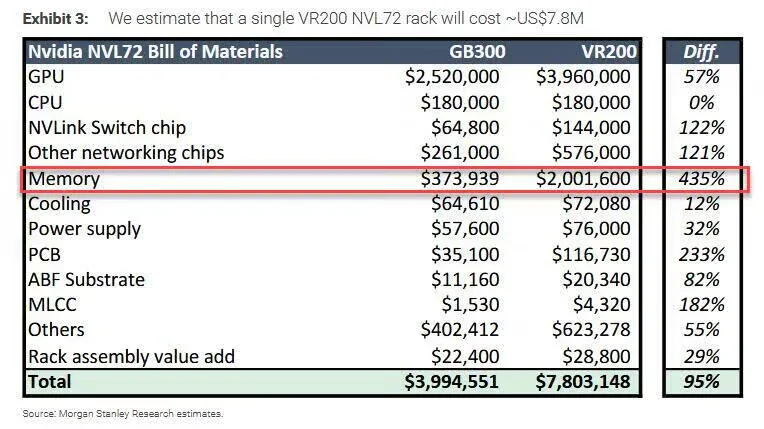

從更宏觀視角來看,這一動向也與高端輝達系統的推進困境相呼應。搭載HBM4的Vera Rubin機架因儲存價格大幅攀升推高整體成本,令超大規模資料中心營運商的利潤空間承壓。

SK海力士此次放緩HBM4擴張,究竟是主動管理定價節奏的戰略選擇,還是終端需求走軟的訊號,目前市場尚存分歧,但其觸發的全球風險規避情緒已然真實落地。 (富途牛牛)