記憶體價格失控進行時:3Q26的緊缺不是轉折,是常態

2026年7月3日,TrendForce發佈了最新一期記憶體價格季度預測。常規DRAM合約價格預計在2026年第三季度環比上漲13%到18%,NAND快閃記憶體合約價格預計上漲10%到15%。乍一看,漲幅比上一季度明顯縮小,很多人第一反應是"要降溫了"。

這個判斷是錯的。看懂這份報告的關鍵,不是漲幅數字本身,而是漲幅縮小背後的原因——不是供給寬鬆了,是消費端已經買不動了。

聚焦 📊

TrendForce明確指出,2026年第三季度DRAM市場仍將維持極度緊張的狀態。漲幅縮小的原因是消費端需求走弱,疊加基數抬高,並不是供給端出現了實質性緩解。換句話說,價格漲得慢了,不代表東西好買了。

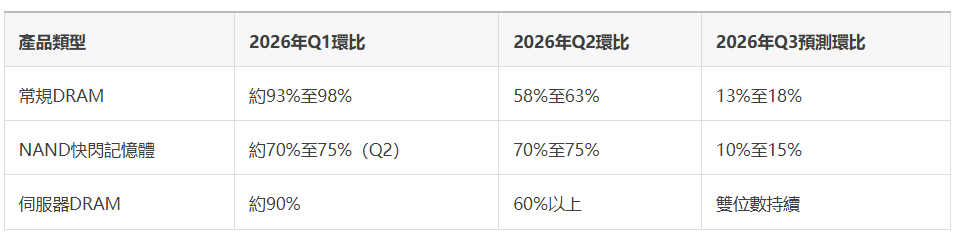

一張表看懂漲幅是怎麼縮小的

把最近三個季度的資料擺在一起,趨勢非常清楚。

這張表最值得玩味的地方,是Q1到Q2到Q3的斜率變化。這不是價格見頂回落,是一條典型的脈衝式陡升後進入高位鈍化的曲線。真正該關心的不是斜率變緩,而是價格的絕對水位——每一季的漲幅都是在上一季已經暴漲的基礎上再疊加,累計漲幅已經是天文數字。

洞察 🧠

很多行業觀察者習慣用"漲幅縮小=拐點將至"的思維定式去解讀價格資料,這套邏輯在消費電子周期裡成立,在這一輪AI驅動的結構性缺貨裡未必成立。原因很簡單:這一輪漲價的驅動力不是庫存周期,是資本開支周期。資本開支周期的退出速度遠比庫存周期慢。

伺服器DRAM:AI基建的真實壓艙石

這份報告裡反覆強調一個判斷:採用x86架構和RDIMM記憶體配置的通用伺服器,憑藉出色的多工處理能力,仍然是承載Agentic AI工作負載的主流記憶體平台。這句話翻譯成人話就是——現在真正吃掉記憶體產能的,不是訓練卡堆出來的超大規模GPU叢集,而是遍地開花的通用推理伺服器。

受益於CPU供給持續改善,伺服器出貨量預計將在2027年前保持強勁,持續支撐RDIMM消耗和庫存建設。這意味著伺服器DRAM的緊缺不是一次性脈衝,而是有CPU供應鏈復甦和RDIMM消耗曲線共同托底的中期趨勢。

更關鍵的一點,儘管伺服器DRAM在第三季度仍將處於供不應求狀態,但由於部分採購已經被長期供應協議鎖定,價格漲幅反而會趨於溫和。

這句話背後藏著一個殘酷的現實:沒有簽LTA的中小型採購方,將在現貨市場承擔全部的價格波動。LTA不是錦上添花的採購工具,而是在這輪周期裡活下來的護城河。

企業級SSD:被"缺記憶體"反噬的儲存市場

企業級SSD的故事更繞一層。NAND供應商正在把更多產能分配給企業級SSD,這一趨勢得到了NVIDIA Vera Rubin平台逐步鋪貨以及消費端需求走弱的支撐。聽起來供給在改善,但緊接著報告給出了一個反轉:內部採購的DRAM持續短缺,繼續制約小容量、高性能企業級SSD的供給,使得價格保持上行。

這就是整個記憶體產業鏈最諷刺的地方——SSD漲價,很多時候不是NAND本身缺,是SSD主控板上配套的DRAM快取缺。儲存產品的價格瓶頸,被上游的DRAM產能擠兌傳導下來了。這是一種典型的"交叉產品線卡脖子",做供應鏈管理的人尤其要留意這一點,SSD採購計畫不能只盯著NAND晶圓價格,得同時跟蹤配套DRAM顆粒的供給節奏。

三大廠商的真實戰況

價格是結果,產能分配和市佔率變化才是過程。看一季度財報資料會更直觀。

三星在2026年第一季度延續了行業領先地位,得益於三大DRAM供應商中最強勁的平均售價增長,同時保持了最高的伺服器DRAM營收佔比。SK海力士在三大供應商中擁有最高的HBM位元出貨佔比,但整體ASP增速受到2026年HBM合約價格下滑的部分制約。

這個細節很有意思——漲得最猛的不是大家印象裡"HBM霸主"SK海力士,而是常規DRAM和伺服器DRAM佔比更重的三星。這背後其實是一個被很多分析忽略的結構性轉折。

警示 ⚠️

這裡要跳出TrendForce的官方敘事說一句不那麼中規中矩的話。過去兩年市場默認的邏輯是"HBM是皇冠上的明珠,常規DRAM是配角",但從2026年一季度開始,這個邏輯已經在鬆動。按照TrendForce基於晶圓面積、良率和單Gb價格測算的晶圓營收模型,HBM的單片晶圓營收在2026年第一季度已經被DDR5 64GB RDIMM反超,HBM的盈利能力自2026年一季度起也跌破了DDR5 64GB RDIMM。這不是噪音,這是產業資本開支方向可能重新分配的訊號。

如果RDIMM持續比HBM更賺錢,供應商沒有理由繼續無腦壓產能給HBM,這會反過來影響2027年HBM4的實際放量節奏,值得所有押注HBM賽道的資金重新校驗假設,而不是躺在"HBM永遠稀缺"的舒適區裡。

連老古董記憶體都在瘋漲

如果只看DDR5和HBM這些"高端敘事"產品,很容易誤判這輪缺貨的烈度。真正讓人後背發涼的,是連DDR2、DDR3這類早該退出歷史舞台的老產品都在暴漲。繼2026年一季度大幅上漲之後,TrendForce預計DDR2合約價格將在二季度上漲約55%到60%,三季度再漲35%到40%。

原因很直白,三大DRAM供應商持續優先把先進製程產能投向AI基建驅動的HBM和伺服器DRAM需求,導致DDR4等成熟製程產品的晶圓分配被壓縮,迫使消費級DRAM買家轉向採購DDR2、DDR3等更老一代的產品來爭取供給。

這是一種產能擠壓的多米諾效應——最先進的產能被伺服器和HBM佔滿,逼著中低端需求方一路下探到已經停產多年的老產品線上搶貨。這個訊號比HBM漲價本身更能說明供給緊張的深度,因為它意味著緊缺已經穿透了整條產品代際,而不只是集中在AI相關的高端品類。類似的故事也發生在利基型儲存上,2026年上半年NOR快閃記憶體和SLC NAND的累計合約價格漲幅已經超過100%,而由於供應商沒有公佈任何針對性的擴產計畫,這兩類產品的價格預計在下半年會繼續上漲。

寫在最後:該現在鎖定產能,還是賭4季度降溫

回到開頭那個問題——如果你在未來6到12個月有AI伺服器或資料中心部署計畫,現在簽LTA鎖定記憶體產能,還是賭4季度價格會軟化?

從這份報告透露的所有細節看,答案其實已經不言自明。伺服器DRAM的緊缺預計會持續到2027年,CPU供應改善只會進一步刺激RDIMM需求,產能分配的天平已經系統性地向伺服器和AI應用傾斜,這不是一個季度性的庫存去化問題,是資本開支驅動的結構性產能再分配。等4季度降溫,本質上是在賭資本開支周期提前退出,從目前的產業訊號看,這個賭注的勝率並不高。

真正該納入決策模型的變數,不是"要不要現在買",而是"現貨管道的風險敞口有多大"。沒有LTA護城河的採購方,將直接暴露在現貨市場的全部波動之下,這是這份報告裡最容易被忽略、卻最應該被認真對待的一句話。

你怎麼看,4季度記憶體供給會不會鬆動,還是AI需求會繼續把這個市場焊死在緊缺狀態? (芯在說)