2026 年 7 月

晶片行業有一個很少有人知道的秘密:封裝晶片用的那層"地基"——基板的核心絕緣材料——過去三十年都由同一家公司壟斷。不是 Intel,不是 TSMC——是味之素。日本最大的味精和氨基酸企業。它的 ABF 絕緣膜,全球市佔率 95% 以上。

現在,這層地基正在從有機樹脂變成玻璃。康寧——你大機率是通過大猩猩玻璃認識的那家公司——股價今年漲了 190%,除了傳統業務復甦,半導體級玻璃基板的產業突破是核心估值催化劑。

一、晶片封裝有一層地基,地基的材料三十年沒變

裸晶圓造出來之後,不是直接焊到主機板上的。晶片和主機板之間隔著一層"封裝基板"——它是晶片的底座,負責三個任務:把晶片上幾萬個密集觸點扇出到主機板的寬間距上、給晶片供電、把熱量匯出去。

過去三十年,這層基板的核心材料叫 ABF——味之素積層膜。

味之素,是日本最大的味精和氨基酸生產商。1990 年代,它的精細化工部門從味精生產過程中產生的一種副產品——氯化石蠟——出發,逐步研發了各種樹脂改性技術,最終推出了一種環氧樹脂基積層絕緣膜,取名 ABF。(註:ABF 是獨立研發的環氧樹脂材料,並非直接用味精廢料製成。但技術鏈條確實是從味精副產物起步的,這是味之素官網確認的。)這種膜表面極其平整、絕緣性極好、可以一層一層往上堆高密度線路——意外地成了高端晶片封裝基板最理想的絕緣材料。三十年來,高端 CPU、GPU 的封裝基板始終以 ABF 為核心絕緣材料,幾乎沒有成熟替代方案。

全球 ABF 材料市場,味之素一家佔了 95% 以上。味之素只生產 ABF 絕緣膜本身,不造封裝基板成品——基板由欣興電子、三星電機、深南電路等廠商用 ABF 膜加工成成品。但不管誰做基板,那層核心絕緣膜都得從味之素買。一家味精公司,壟斷了全球 AI 晶片封裝材料的最上游。

但這個格局正在瓦解。晶片越做越大。

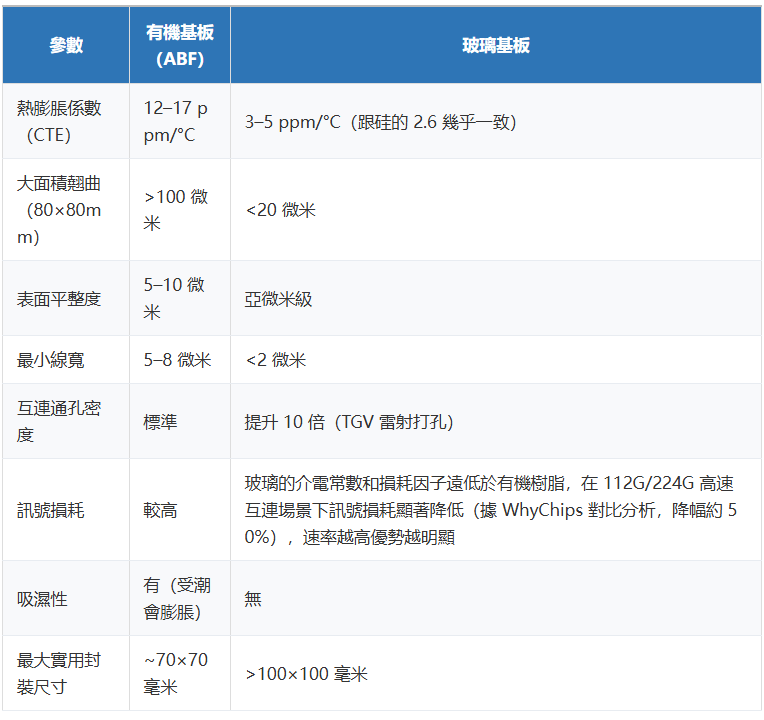

NVIDIA B200 的封裝尺寸據行業估計超過 80×80 毫米,下一代的路線圖直指 100×100 毫米以上。有機材料在這麼大的尺寸上遇到了物理極限:溫度一上來,它熱脹冷縮——而矽晶片幾乎不脹。CTE(熱膨脹係數)失配——有機材 12–17 ppm/°C,矽只有 2.6 ppm/°C。兩者像兩塊不同材質的木頭拼在一起放進烤箱,一塊脹一塊不脹,中間焊死的幾萬個焊點會被掰斷。

另一面是精度不夠。有機基板上的線路最細只能做到 5–8 微米,再往下良率就暴跌。AI 晶片需要的互連密度每代翻一番,有機材料跟不上了。

地板沒有裂。是上面的東西大到地板撐不住了。

二、玻璃上場——材料替換,邏輯重設

玻璃的 CTE 跟矽幾乎一樣——晶片熱了它也熱、冷了它也冷,一起縮脹、不會掰斷焊點。它是零吸濕的,不怕潮,尺寸永遠穩定。亞微米級平整度讓光刻可以直接在上面做超細線路——2 微米以下的線寬在有機材上無法量產,在玻璃上是可行的。

訊號損耗降低 50%——HBM 在幾毫米的距離內要每秒鐘傳 TB 等級的資料,基板上的每分訊號損耗都在吃掉頻寬。這個數字直接決定了 GPU 能堆多少層 HBM。

玻璃只有一個核心問題:它是脆的,不能像有機材那樣用傳統機械鑽孔。

因此必須在玻璃上做 TGV(玻璃通孔)——用超快雷射先在玻璃內部"種"出微裂紋,再用氫氟酸把裂過的部分"洗"成通孔。單孔良率已經做到 99.5% 以上,但一個面板上有幾十萬甚至上百萬個孔——包含所有通孔的整片玻璃面板綜合良率約 80%,距離大規模量產所需的 95% 經濟良率仍有差距。雷射的能量、脈衝節奏,蝕刻液的濃度和窗口,面板搬運過程中如何不裂——每一項都是卡良率的變數。

TGV 打完孔之後,還有一個更隱蔽的良率殺手——銅根本粘不住玻璃。 在傳統的 ABF 有機基板上,化學藥水會腐蝕出微小的粗糙坑窪,電鍍銅像樹根一樣"抓"住基板。但玻璃極度光滑且化學惰性——如果強行粗化會引發微裂紋導致碎裂。光滑玻璃上的銅一撕就掉。業界必須在玻璃和銅之間用 PVD 濺射一層極薄的鈦(Ti)或鉭(Ta)作為過渡粘結層,或者研發特種矽烷偶聯劑來搭橋——這是化學品和薄膜沉積裝置商的第二道核心壁壘。

另外玻璃的導熱係數約 1 W/mK,遠低於矽的 150 W/mK。這裡必須區分兩種場景:替代有機基板時,ABF 的導熱也在 1 W/mK 量級——玻璃不比有機差,不是瓶頸;但替代矽中介層時,相當於在 GPU 和底層基板之間塞了一塊導熱能力暴跌 150 倍的"保溫板",散熱方案必須重新設計(微流控液冷通道直接刻在玻璃內部是主要方向之一)。玻璃是用散熱難度的急劇攀升,換來了面積的突破。

成本上,玻璃目前還貴,但降得快。

現階段玻璃基板綜合製造成本是 ABF 的 3-5 倍——主要是 TGV 良率損耗(一塊面板報廢就全廢)和裝置折舊。一旦綜合良率突破 95%,成本有望縮小到 1.5-2 倍,就拿到了跟 ABF 同台競爭的門票。如果 ABF 因味之素供給緊張繼續漲價——下文會說——兩者的價格交叉點會更快到來。

三、先進封裝怎麼做到——先理清封裝結構,再講玻璃能替代什麼

在理解玻璃基板能搶誰的飯碗之前,先看清先進封裝長什麼樣。

傳統封裝:晶片放在前面說的封裝基板上,封裝基板再焊到主機板 PCB 上——全都是平面的,訊號要從晶片經過基板走幾十毫米的線路才能到另一顆晶片。延遲和功耗大得不能接受。

先進封裝(以 TSMC CoWoS 為例)改變了這個結構。它在封裝基板上面加了一層矽中介層——一片用跟晶片同樣的晶圓工藝造出來的薄矽片,上面蝕刻出亞微米級的超密線路。GPU 和 HBM 不再通過基板繞遠路通訊——它們並排焊在同一片矽中介層上,幾毫米距離內直接對話,頻寬暴漲、延遲暴跌。

但矽中介層有三個致命弱點。第一,單塊矽中介層的尺寸受光刻光罩面積限制——光刻機一次曝光的最大範圍約 26×33 毫米(約 858 mm²)。TSMC 通過多塊中介粒拼接(CoWoS-S 已做到 3.3 倍光罩面積,2027 年目標 9 倍),但拼接帶來額外成本和良率壓力。相比之下,玻璃中介層可基於大尺寸面板製造,單塊尺寸輕鬆突破光罩限制。第二,矽不透明——電路檢查只能用電子束或超聲,沒法用光學裝置直接看,良率管控成本高。第三,矽是半導體,會導電。TSV(矽通孔)必須在孔壁上鍍一層厚厚的二氧化矽絕緣層防止漏電,這帶來了極高的寄生電容和高頻訊號串擾。玻璃天生是完美絕緣體,TGV 不需要絕緣層,寄生電容極低,高頻訊號完整性遠超矽中介層。

玻璃基板理論上能同時解決有機基板的精度問題和矽中介層的面積/成本問題。 在基板層——用玻璃取代有機材做封裝底座,翹曲消失、大尺寸封裝可行。在中間層——用玻璃中介層取代矽中介層,成本暴跌(玻璃面板比矽晶圓便宜得多)、透明度理論上支援光學檢測(AOI)。但透明是一把雙刃劍——雷射打在透明基板上會產生嚴重的內部多次反射(鬼影),現有的反射式量測裝置(如 KLA 的缺陷檢測機台)在這種條件下對焦困難、容易報虛假缺陷。量測演算法的重構是良率爬坡的另一道門檻。

據業內人士透露,三星也傾向玻璃中介層路線,行業普遍預測其最快 2028 年可在三星 Foundry 引入,直接對標台積電的矽中介層 CoWoS 方案。

玻璃基板不是在搶一份工作——它在同時挑戰味之素的 ABF 材料壟斷和 TSMC 的矽中介層護城河。

四、兩條路——玻璃不是在解決一個問題,是在搶兩份工作

玻璃基板最容易讓人混淆的是:它其實在走兩條完全不同的技術路線,替代的是兩種不同的現有材料。

兩條路線不是替代關係,是分層落地——玻璃基板先替代封裝底座,玻璃中介層再衝擊中間互連層。前者落地更近,後者遠期影響更大。

五、六層產業鏈 + 四方博弈

5.1 六個環節——誰卡誰的脖子

一塊玻璃基板從原材料到裝進晶片,經過六個環節:

Absolics 尤其值得注意:SKC 子公司,在佐治亞州投了 6.9 億美元建了全球第一座玻璃基板量產廠,拿了美國 CHIPS 法案約 7500 萬美元補貼(首批 4000 萬已到帳)。AMD 和 AWS 是它的聯合開發夥伴。Intel 在 2025 年 7 月曾傳出砍掉內部玻璃基板自研項目——但同年 9 月 Intel 官方澄清按原計畫推進商業化方案,目前路線是外部採購為主、內部研發平行。Absolics 是 Intel 首顆商用玻璃基板晶片——2026 年 1 月 CES 已發佈的 Xeon 6+ "Clearwater Forest"——的核心外部供應商。

一個容易被忽視的代價:玻璃基板走的不是晶圓路線,是面板路線。 現有的先進封裝產線——TSMC CoWoS、三星 I-Cube——全部建立在 300mm 圓形晶圓的基礎上。天車、機械臂、光刻機的對位系統,都是為"圓"設計的。玻璃基板為了發揮大面積成本優勢,走的是 510×515mm 矩形面板(Panel Level Packaging)。整座後道封測廠的物料搬運自動化系統必須推倒重來。玻璃基板不是在換材料——它要求下游代工廠砸幾百億美元重建一條"方"的產線。

一塊 510×515mm 面板理論上可切出約 25 塊 100×100mm 的基板(實際考慮切割損耗和邊緣留白,通常出 20-22 塊)。良率 80% 時產出 16-18 塊,95% 時產出約 19-21 塊——同樣一張面板、同樣一道工序,產出差約 20%。這就是"95% 是生死線"的數學含義。

最後還有一道鬼門關——切割。大面板做完所有工序後,要切成 100×100mm 的單塊基板。傳統機械刀片切割會在玻璃邊緣留下肉眼看不見的微裂紋,在後續高溫回流焊和伺服器常年熱脹冷縮中,這些裂紋會慢慢擴張直到整個封裝碎裂。必須用日本 DISCO 等廠商的雷射隱形切割技術——但裝置又貴、產能又有限。

5.2 四方博弈——誰在賭什麼,為什麼

玻璃基板不是"大家在升級技術"——四家關鍵公司的動機完全不同。

Intel:封裝彎道超車。 Intel 在先進製程上落後 TSMC,但玻璃基板是它差異化追趕的武器。通過材料革新,在大尺寸封裝和互連密度上建立優勢,吸引 AI 晶片客戶選擇 Intel 代工。"製程追不上,先用封裝搶跑"——Intel 衝在最前面不是因為它最勇敢,是因為它最急。

TSMC:不是防禦,是另起爐灶。 外界一度以為 TSMC 會抱著矽中介層的 CoWoS 不放——畢竟那是它的印鈔機。但 TSMC 今年 6 月公佈了名為 CoPoS(Chip-on-Panel-on-Substrate)的玻璃基板驗證資料:封裝翹曲改善 16%、供電電阻降低 27%。同時宣佈與群創(面板廠)和 Ibiden(ABF 龍頭)正式合作推玻璃基板。TSMC 的思路不是"抵抗玻璃"——是用自己的方式定義下一代封裝標準,就像當年定義 CoWoS 一樣。它跟三星的區別在於:三星想用玻璃中介層替代矽中介層、降低 TSMC 在封裝端的定價權;TSMC 想用玻璃基板強化自己的封裝體系、繼續收"先進封裝稅"——同一個材料,兩家搶的是同一張桌子的兩個角。

三星:雙線押注。 三星同時佈局玻璃基板和玻璃中介層,既跟 Intel 的基板路線,又用玻璃中介層對標 TSMC。兩條都押,贏了那邊都不虧。但這種兩面下注也分散了資源——Intel 專注一條線,三星分兵兩路。

康寧:上游通吃。 最舒服的位置——不管 Intel、三星、Absolics 那條路線跑通,都得向康寧買玻璃面板。它不是賭徒,是賭場的房東。

中國廠商的位置:面板環節有機會,裝置和配方差距大。 玻璃基板的核心工藝——大面積面板平整度控制、雷射鑽孔、電鍍走線——跟中國積累了二十年的 LCD/OLED 面板製造高度重疊。這不是 EUV 光刻機那種"技術代差幾十年"的領域,起跑線差不多。玻璃面板環節——彩虹股份、凱盛科技等有顯示玻璃基礎,但半導體級超低膨脹配方和亞微米拋光仍需 5-7 年追趕。基板製造環節——深南電路、興森科技 ABF 基板經驗可遷移,差距約 2-3 年。TGV 裝置環節——大族雷射等已出原理樣機,量產一致性與海外差 3-5 年。整體看,中國在"面板製造"環節有結構性機會,在"玻璃配方"和"TGV 裝置"環節差距較大。

六、時機——什麼時候變成大生意

三個變數決定這張時間表能不能兌現:

- **TGV 面板綜合良率 95%+**——目前整片面板綜合良率約 80%(單孔良率已達 99.5%+,但缺陷並非獨立分佈——一個裂紋區域可能牽連周圍數百個孔,所以整片面版能做到約 80% 而非理論上的趨近於零)。2027 年底前不到 95%,成本模型不成立

- **Intel 出貨量**——Clearwater Forest 已於 2026 年 1 月首發。關鍵是量產爬坡速度:出貨量夠大才能給供應鏈信心錨點

- **散熱方案同步**——玻璃導熱不如矽,AI 晶片又熱,液冷等散熱方案必須同步成熟

- 推動玻璃基板的,不止是需求——三股力量在同時推。

- **供給催化**:味之素新增 ABF 產能要 2032 年才落地,2026-2030 年 ABF 持續供需偏緊、價格上行——高端基板廠商在主動尋找替代方案,玻璃是第一個夠格的上桌。

- **需求催化**:AI 晶片面積突破 80×80mm、HBM4 對基板平整度要求再上一個台階、800G/1.6T CPO 共封裝也需要低損耗大尺寸基板——有機材在這些場景裡已經捉襟見肘。

- **政策催化**:美國 CHIPS 法案直接補貼 Absolics 在佐治亞建玻璃基板廠、日本經產省資助 AGC 開發半導體玻璃——玻璃基板已經進入國家級的半導體供應鏈安全議題。

- 更長遠看,玻璃還有一張底牌沒翻——它是光纖的同源材料。 在未來的 CPO(光電共封裝)架構中,可以直接用飛秒雷射在玻璃基板內部刻出三維光波導,讓光訊號直接在基板底層穿梭,不需要外掛光模組。玻璃不僅是解決熱脹冷縮的地板,更是算力晶片與光通訊徹底融合的終極物理載體。這是下一篇要講的故事。

七、兩種結局

看多→ TGV 良率 2027 年底達標,Clearwater Forest 量產順利爬坡。三星 2028 年果斷走玻璃中介層路線。AWS/AMD 批次匯入。康寧、Absolics、Philoptics 三家公司所在環節各自成為產業鏈中最不能缺的那一層。味之素的 ABF 壟斷正式結束。

看空→ TGV 良率卡在 88%。Clearwater Forest 出貨量太少——示範效應不夠、信心沒立住。三星內部在矽 vs 玻璃之間徘徊。AWS 和 AMD 的驗證周期拖到 2030 之後。玻璃基板不會死——但會停在"高端溢價方案"而永遠碰不到"行業標配"的位子。

八、驗證節點

結語

三十年前,一家日本味精公司的化工部門,從生產味精的副產物出發,最終研發出了一種絕緣膜。它變成全球晶片封裝材料的壟斷者——沒人想過要換它,因為夠用了。但現在不夠了。AI 晶片的物理膨脹逼出了玻璃——不是玻璃有多神奇,是地板撐不住了。

玻璃基板從有機材手裡搶封裝底座,同時從矽晶圓手裡搶中介層。味之素在高端 AI 基板材料的寡頭供給格局、Intel 的封裝追趕籌碼、TSMC 的 CoWoS 壁壘——一塊玻璃動了三個不同維度的利益格局。

但玻璃易碎——TGV 良率這道物理關卡,決定了這個故事是 2027 的現實還是 2032 的夢想。 (且慢入場)