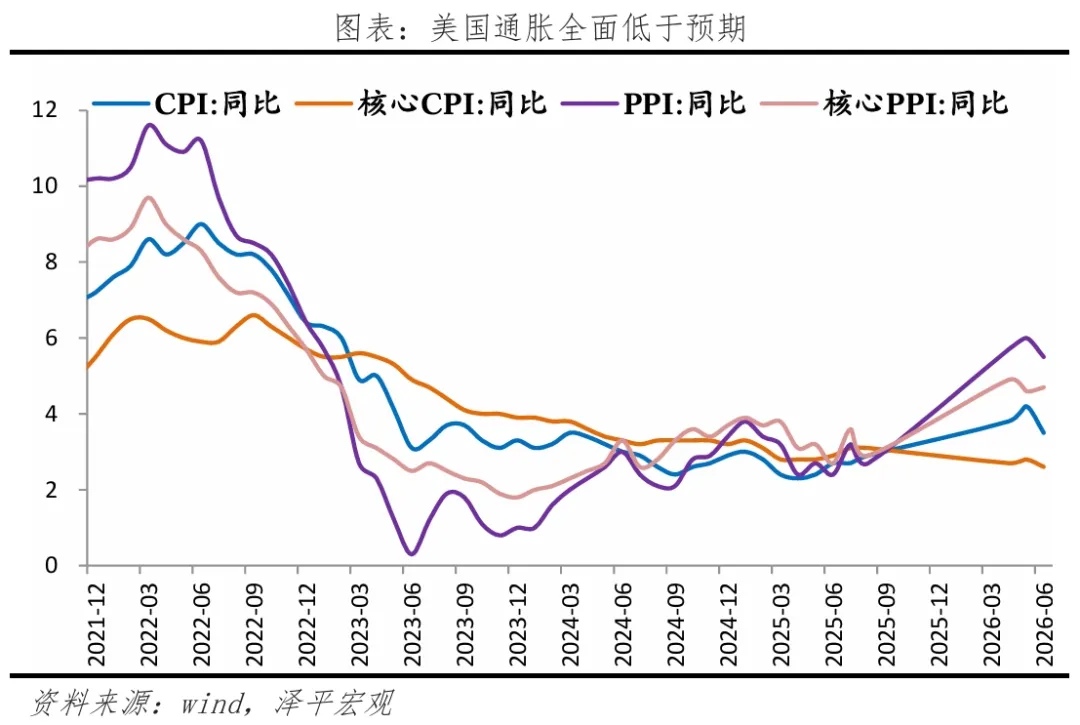

美國公佈6月CPI同比3.5%,前值4.2%,環比下降0.4%,為六年來的首次環比負增長。PPI環比下降0.3%,同比跌至5.5%,均低於預期。隨著美伊戰爭降溫脫敏,聯準會加息預期可能反轉。

1、6月CPI回落,主要是美伊衝突降溫、全球油價跳水。6月美伊停戰取得進展,荷姆茲海峽開放,布倫特原油下跌近30%,帶動美國CPI能源分項環比大跌5.7%,其中汽油價格環比下跌9.7%,構成了物價水平下降的核心推手。

2、核心CPI低於預期,旅遊住宿價格下跌明顯。核心CPI同比2.6%,前值2.8%,環比持平,為2021年1月以來最小增幅。服務業中,酒店旅館等住宿價格下跌2.8%,交通運輸環比下跌0.1%,主因“世界盃效應”逐漸消退,相關價格明顯降溫。商品端普遍走弱,服裝、二手汽車、醫療商品等同步下跌。

3、加息預期降溫。美國公佈物價資料後,市場押注7月聯準會維持利率不變機率從58%上升到84%,9月不加息的機率從25%上升到42%,加息預期明顯降溫。

4、全球股市上漲、美債收益率明顯下行、美元指數走弱。隔夜美股大漲,納指漲0.90%,韓股大漲7%觸發熔斷,科技股對地緣衝突脫敏;2年期美債收益率跌7.76個基點,美元指數跌0.37%。

5、華許名義上偏鷹,引導降低通膨。近日華許在國會聽證會上重申“聯準會對持續高通膨零容忍”的立場,雖然6月CPI降溫,但華許認為單月CPI回落不足以改變貨幣政策的方向性判斷,表示“還有大量工作要做”,原則上仍然偏鷹,拒絕暗示利率路徑。聯準會後續政策走向有賴於物價持續回落。

6、我們維持聯準會年內不會加息的判斷。儘管美伊局部摩擦,主要在爭奪荷姆茲海峽定價權,但仍處在可控範圍內,油價持續升溫不符合TLP利益,關鍵時刻TACO、戰爭降溫、油價回落,已經多次上演。未來隨著世界盃等季節性影響消退,中期選舉臨近,美國就業、物價回落,聯準會年內大機率不加息。 (澤平宏觀展望)