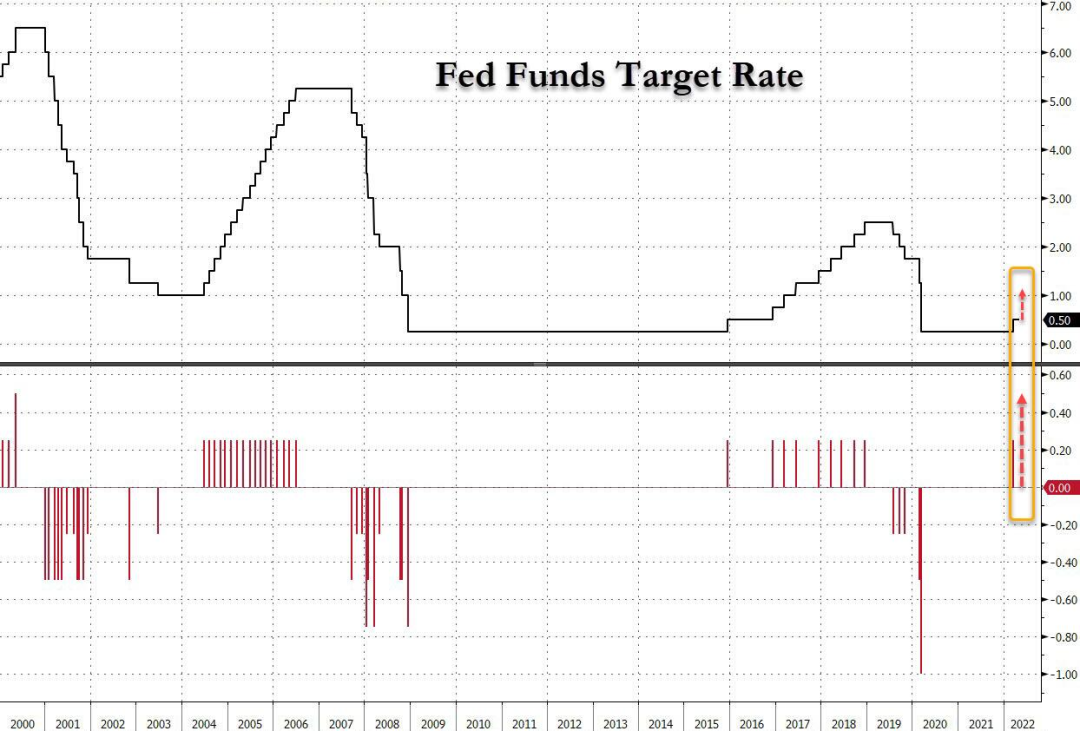

在明天的FOMC會議結束時,市場普遍預期聯邦公開市場委員會將把聯邦基金利率的目標區間上調二碼(50個基點,0.5百分點),至0.75%到1.0%,這是自2000年5月(當時聯準會最終戳破了網絡泡沫)以來的首次“雙升”利率。

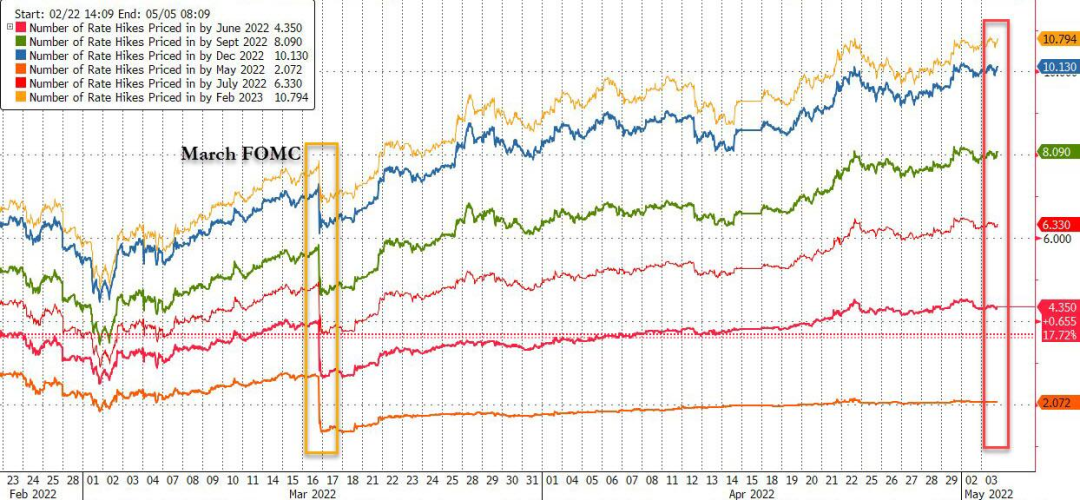

如下圖所示,雖然50個基點的升息已完全被市場消化(事實上,市場已經在消化可能的75個基點的升息),但利率交易員預計6月會議上升息75個基點的可能性約為35%。總體而言,市場預計年底前升息10次左右,到2023年2月前升息11次左右,屆時聯準會料將停止緊縮週期,並且開始寬鬆政策。

在聯邦公開市場委員會的預覽報告中,摩根大通預計聯邦公開市場委員會聲明中最相關的部分——利率前瞻性指引——將表明這樣一種預期:基金利率的“持續上調”將是適當的;在會後的記者招待會上,摩根大通期待鮑威爾傳達迅速將基金利率恢復到中性的必要性,以及基金利率進入限制性區間的很大的可能性。

值得注意的是,摩根大通認為我們將會看到一些對於調整75個基點持不同意見的人。儘管該銀行認為鷹派人士說服同事支持這一更大調整的可能性很小(或許是五分之一),它認為委員會的大多數人傾向於50個基點的增量,直到他們最終得到想要的財政狀況緊縮。

談到基本面,摩根大通指出,很明顯,美國經濟不需要刺激性貨幣政策。然而,不明朗的是,這種刺激應該以什麼樣的速度消失,以及選擇這個速度的原因是什麼。無論出於何種原因,自上次會議以來發言的幾乎所有FOMC政策制定者都不同程度地表示,他們對在下週會議上升息50個基點感到放心。

值得注意的是,布拉德認為,75個基點可能更合適(而且比50個基點更“迅速”),儘管其他聯準會官員似乎不太贊同。

摩根大通表示,“幾乎一致的觀點表明,這一選項可能已經通過電話會議或雙邊電話達成了默契。”事實上,鮑威爾領導下的聯準會表現出了強烈的意願在會議日前傳達其意圖,因此,50個基點是最有可能的結果。但是如果有打破習慣的可能性,那就是聯準會的通膨可信度受到質疑的時候,就像現在一樣——所以不要完全排除更大的利率變動的可能性。

聲明的前瞻性指引將是影響財務狀況的另一個關鍵渠道。預計委員會將復制上次會議的指導意見,即“預期目標範圍內的持續增長將是適當的”。如果在聯邦公開市場委員會(FOMC)升息25個基點(3月)和50個基點(大概5月)的會議上用上述的這句話,那麼這句話不會鎖定對未來一定幅度升息的預期,只會鎖定需要更多升息的預期。這種指引的風險傾向於鷹派。然而,類似於“繼續迅速取消寬鬆政策”的說法,可能意味著在基金利率達到中性之前將繼續推行50基點的升息,這可能讓委員會的大多數人難以接受。

至於量化緊縮,聲明幾乎肯定會指出資產負債表削減(QT)的開始,儘管該決定的大部分細節將被降級為附帶的“執行備忘錄”。這些細節將與3月份聯邦公開市場委員會會議紀要中闡明的計劃密切相關:每月購買600億美元美國國債和350億美元抵押貸款的上限,並可能在3個月內分階段實施。

根據最近的公開評論,實際資產流失可能會在6月初開始。聯準會官員表示,他們預計縮減資產負債表的過程將是一個“一勞永逸”的過程,儘管耶倫在上次QT前也是這麼說的,我們都知道那次QT是如何結束的。摩根大通認為,未來幾個月,聯邦公開市場委員會可能會重新考慮其決定,即將國庫券流量置於國債月度上限之下。也就是說,不要期待在執行備忘錄中聽到任何關於資產出售的進一步消息。

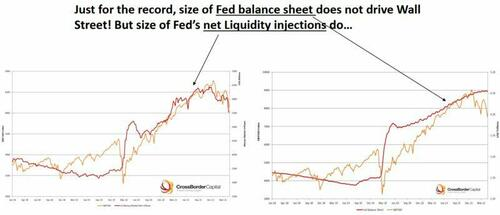

毋庸置疑,量化緊縮很重要:正如邁克•豪厄爾的跨界資本的圖表所示,標準普爾500指數對資產負債表的漲跌會做出實時反應。自今年年初以來,聯準會已經進行了一些流動性削減,而這些削減或多或少與股市陷入困境的開始時間重合:

正如彭博社的約翰•奧特斯所補充的,另一個更深的因素是量化緊縮對抵押品、投資展期、再融資能力的影響:它導致市場上的現金減少,在需要時更難找到抵押品(這就是引發2019年9月臭名昭著的回購崩盤的原因,該崩盤隨後導致了2019年底更臭名昭著的“非量化寬鬆”量化寬鬆事件。)量化緊縮的急劇增加意味著金融環境的急劇收緊和金融事故的風險。作者打了個比方,“記得次貸危機吧。它是基於這樣的假設:具有低誘惑性利率的可調利率抵押貸款可以在高利率到來之前迅速獲得再融資。當借款人發現他們無法再融資,然後開始違約時,危機就開始了。”

這類事故的風險將首先打擊那些在過去10年從聯準會資產負債表擴張中獲益良多的科技股。

這使得市場上的許多人仍然對量化緊縮能否如期上市深表懷疑。以下是《捕熊報告》作者拉里·麥克唐納的評論,他很好地呈現了這一事實:

很好笑的是,聯準會在2018年9月達到每月500億美元,並且在向華爾街經濟學家承諾他們將一直削減到2萬億美元後立馬在12月份就停止了升息。現在,他們打算在5月份嘗試每月900億美元,並連續升息50個基點?他們在騙誰?

對股市來說,這是幾十年來最糟糕的一年開局,消費者儲蓄降至谷底,GDP為負,聯準會將開啟一個創紀錄的緊縮週期?這都是一場表演。我們確信,美元將在短期內見頂,硬資產、價值相對於增長和新興市場將再次得到提振。

拋開幽默不談,摩根大通的結論是,儘管聲明對未來利率變動的幅度不確定,但鮑威爾可以利用新聞發布會來完善這一信息,並可能暗示未來會議升息50個基點或更大的幅度是合理的。總體而言,無論是摩根大通還是整個市場,都預計聯準會主席將採取強硬態度。儘管如此,考慮到最近的GDP負增長,即使是溫和的跡像也會推動風險資產飆升。

談到這一點,摩根大通傾向於鴿派立場,該行首席分析師Mike Feroli認為,聯準會只會升息兩次,遠低於目前市場預期的四次升息。對此,摩根大通敦促投資者進行一些長期風險投資,尤其是在科技板塊:“我們的衍生品團隊看到了一些投資者對納斯達克/QQQs看漲現金利差的興趣……另外,我們的Delta-One團隊發現,如果股市延續類似於週四的漲勢,客戶有興趣將SPX/SPY對沖倉位換成顯示更多實質性下行的倉位。"

當然,摩根大通承認,上述說法是“杯子半滿”的樂觀說法。是什麼阻止了這一切的實現?摩根大通流動交易部門的安德魯•泰勒表示:“對金融股和MegaCap Tech的反應告訴我們,投資者的基本情況是,聯準會將收緊政策,使我們陷入衰退,而基於大宗商品的通膨將日益損害消費,從而加劇衰退。”

此外,這些風險(1)被某國的疫情政策放大,該政策尚未完全納入經濟預測,可能引發另一波盈利下調;(2)俄.烏衝突。俄.烏的情況似乎比預期的要長.美國面臨的最大風險來自Ags聯合體,這是由於肥料的缺乏導致全球作物產量的下降和兩國商品出口的減少。

因此,這位摩根大通交易員警告稱,“在上述風險更接近解決之前,任何反彈都可能被拋售。”如果是這樣,那麼就保持戰術性,保持市場中立,如果你的投資風格允許,可以考慮使用衍生品進行一些波動。”

總之,我們只能說,聯準會計劃做的是一方面。市場會做什麼是另外一方面。並且不管有沒有通貨膨脹 (預計CPI的定義將會在幾個月後完全被修改到排除一些價格飛漲的商品),我們預期鮑威爾將在聯準會的緊縮過程早期就放棄這個計劃,就像它在2018年第四季度。因為股市的糟糕表現將迫使聯準會不僅結束其緊縮政策,而且快進到寬鬆政策,甚至更多的量化寬鬆政策。

〈Fed會議前瞻〉升息+縮表幾成定局 市場等待鮑爾是否有更鷹派暗示 | Anue鉅亨 - 國際政經 (cnyes.com)

傳奇基金經理人建議:遠離債券和股票 保本最重要 | Anue鉅亨 - 美股 (cnyes.com)