•

巴菲特要清倉?14年大賺33倍,比亞迪股份轉讓的真相是……

該事件起因是港交所數據顯示,比亞迪2.25億股在7月11日被轉讓給花旗銀行。由於伯克希爾哈撒韋總計持股2.25億股,所以自然會有人猜測或許是巴菲特在清倉比亞迪,但其實這是誤讀。

7月12日,港股比亞迪股份(下稱“比亞迪H股”)大幅受挫,盤中大跌逾12%, A股比亞迪截至收盤跌4.72%。

港交所CCASS數據顯示,7月11日,比亞迪H股22523.44萬股被轉讓給花旗銀行,花旗銀行席位的比亞迪H股數量增加2.25億股至3.886億股,佔比35.39%。由於巴菲特恰好持有2.25億股比亞迪H股,市場便猜測這些股份或來自巴菲特旗下的伯克希爾-哈撒韋公司(下稱“伯克希爾”)。

對此,比亞迪方面稱,根據港股的相關規則,大股東減持需進行權益申報。查閱港交所權益披露平台,未顯示減持信息,以股東權益申報為準。

比亞迪方面表示,公司目前經營一切正常,各項業務都在有序開展,新能源汽車銷量持續創下歷史新高。

01 “迪王”大跌源於股神“移情”?

根據港股的相關規則,持股5%以上的上市公司大股東,在其持股權益增減持達到一定標準時,需在3個交易日內申報。據港交所最新數據,在比亞迪大股東權益增減持申報記錄中,尚未發現有5%以上股東最近申報持股增減持,包括持股比例達7.73%的伯克希爾。

有券商人士表示,真實原因是港交所規則發生變化,實體股票變成電子股票,而電子股票需要通過花旗、摩根士丹利等券商通道,這些券商都有一個CCASS賬戶。根據公司與伯克希爾的交流,目前還沒有減持或增持計劃。而且,如果真要減持,自然也要公告,目前沒有公告也驗證了並非減持。其實,此前巴菲特持有比亞迪H股的公司名稱也有變更,2021年之前的口徑為中美能源控股公司,2021年年報口徑改為WESTERN CAPITAL。

值得一提的是,實體股票變成電子股票的操作似曾相識。此前,“AI第一股”商湯科技曾因大股東由實名持股轉入中央結算系統(CCASS),引發沽貨猜測,導致股價大幅下跌。據悉,在解禁期到期前半個月,多達140.84億股商湯股份(約佔其流通股的54%)由實名持股轉入CCASS,後又陸續存倉至富途、華泰證券、中金和國泰君安。市場解讀大舉存倉表示大股東已提前作出沽貨部署,因此引發恐慌。

根據比亞迪最新披露的股東信息,截至今年3月31日,伯克希爾100%控股的WESTERN CAPITAL GROUP LLC(西部資本集團有限公司)仍然為比亞迪第四大股東,持股數為2.25億股,持股比例為7.73%。

東北證券汽車板塊的分析師指出,巴菲特目前並沒有減持或減持計劃,主要係市場的對港交所交易規則的誤讀所致。

東北證券認為,主要背景還是由於市場經過一輪上漲行情之後有,本身有短期調整需求,疊加7月初很多人不理解為什麼會有訂單的回落,有對需求的擔心,所以近期市場對負面信息非常敏感所致。我們繼續維持此前的觀點,7月初的訂單回落沒有任何問題,是在6月就完全可以預判到的,7月下旬訂單環比持續提升,下半年景氣度無憂,7月下旬估計行情又會逐步起來。

02 巴菲特會拋售比亞迪嗎?

在對比亞迪未來發展前景的一片看好聲中,巴菲特會逆勢而行,大幅減持嗎?

事實上,巴菲特與比亞迪結緣已久,早在比亞迪籍籍無名時,巴菲特就獨具慧眼地相中了這匹“千里馬”。2008年9月,巴菲特以每股8港元的價格購買了2.25億股比亞迪H股,約佔其配售後10%的股份比例,交易總額約為18億港元。按照7月11日比亞迪H股收盤價306.8港元計算,巴菲特所持比亞迪股票已增值約37倍,價值約690億港元。

就在巴菲特投資後不久,比亞迪H股股價便擺脫此前多年徘徊在個位數的走勢,狂漲近10倍於2009年10月摸高88港元一線。不過,隨後幾年,其股價又在大行的不斷唱衰中,於2012年7月最低跌至12港元一線。在此過程中,巴菲特從未有過減持,並多次在公開場合表達對比亞迪及王傳福的力挺。

對於鮮少涉足科技股的巴菲特來說,持股比亞迪可以算作一次破例。這一投資想法最早來自他的搭檔查理·芒格。查理·芒格不斷向巴菲特“推銷”這家中國汽車公司,芒格稱:“我發現了一家中國汽車公司,它看起來像愛迪生和韋爾奇的混合體。”而後,在委託旗下全資能源公司董事長David Sokol專程實地考察後,巴菲特終於決定投資比亞迪。

在2021年2月的股東大會上,查理·芒格曾表示對比亞迪股價漲幅過快的擔憂。“我認為在中國市場也有一些投機者,所以比亞迪股價炒得有點高,但是我們喜歡這家公司。我們也傾向於繼續持有。”芒格認為,比亞迪處在非常有利的行業地位,抓住了汽油車向電動車轉型的先機。

即使今日大跌後,目前比亞迪H股也在270港元上方,這相較於2008年巴菲特8港元的購買價,已經翻了33倍多。

巴菲特當年投資了比亞迪18億港元,如果這筆投資值多少錢呢?按照大跌後的9000億元市值來算,這筆投資價值約700億元。

巴菲特也一直表示看好新能源領域。今年1月,伯克希爾哈撒韋計劃斥資39億美元建設風力、太陽能發電項目,以提升美國愛荷華州的清潔電力佔比。伯克希爾旗下中美能源公司(MidAmerican Energy)公告稱,這項可再生能源項目將帶來2042兆瓦風電和50兆瓦太陽能發電。該公司還計劃資助與碳捕捉、儲能和小型核反應堆有關的技術研究。據悉,這可能成為可再生能源領域的最大投資項目之一。

對清潔能源產業的看好,可以解釋巴菲特為何堅定持有比亞迪H股長達十幾年。他曾表示:“無論遇到什麼障礙,BHE(伯克希爾)都將成為提供更清潔能源的領導者。”

03 比亞迪上半年新能源車銷量全球第一

目前,比亞迪新能源汽車銷量超越特斯拉,成為全球新能源汽車銷量冠軍。值得注意的是,比亞迪上一次奪冠,還是在四年前。

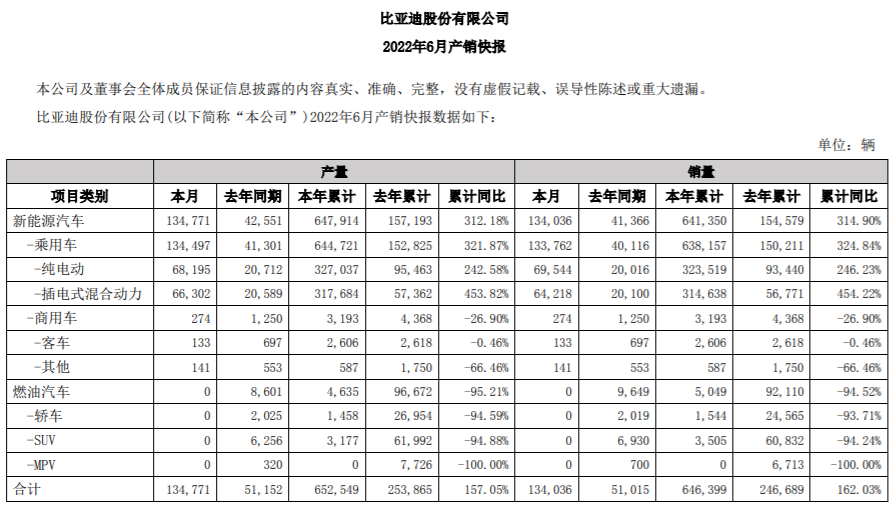

2022年6月產銷快報顯示,比亞迪2022年上半年新能源汽車銷量64.14萬輛,同比增長315%。而特斯拉2022年上半年全球交付量56.4萬輛,較2021年上半年的38.62萬輛同比增長46%。

中國新能源汽車滲透率正在加快。乘聯會7月8日消息,2022年6月新能源車國內零售滲透率27.4%,較2021年6月14.6%的滲透率提升12.8個百分點。

比亞迪董事長王傳福預判,按照2021年我國新能源汽車變革速度,以及基於當前我國新能源汽車發展以市場驅動為主的情況,2022年底預計滲透率可達35%。

財報顯示,2022年第一季度,比亞迪實現營業收入668.25億元,同比增長63.02%;歸母淨利潤8.08億元,同比增長240.59%。

數據還顯示,南向資金一直在買入比亞迪H股。7月11日, 南向資金增持比亞迪H股60.60萬股,已是連續5日增持。截至當日收盤,港股通共持有比亞迪H股5457.88萬股,佔流通股的4.96%。港股通增持金額前五的個股分別為小鵬汽車-W、理想汽車-W、騰訊控股、中遠海控、比亞迪股份。

面對新能源汽車產業鏈復甦勢頭強勁,機構也紛紛發布樂觀觀點。大摩分析師Cindy Huang等人在報告中寫道:“我們將2022年新能源汽車基准銷量預測上調24%至570萬輛,2023年上調17%至660萬輛。”分析師們預計,強勁的訂單、渠道庫存低,積極的刺激措施和車型儲備較好,將支持電動汽車在下半年的勢頭。

04 比亞迪衝擊高端,面臨智能化短板

然而,拿了冠軍的比亞迪,賺錢能力相比特斯拉卻差了不少。依靠中低端車型走量的比亞迪,其營收表現遠不及特斯拉。

數據顯示,今年一季度,特斯拉營收187.65億美元(約合人民幣1255.35億元),利潤33.18億美元(約合人民幣221.97億元),比亞迪營收668.25億元,利潤8.08億元。而在汽車業務毛利率上,比亞迪為15.6%,特斯拉則達到32.9%,比亞迪只有特斯拉的一半。

事實上,比亞迪的這一毛利率不僅遠不及特斯拉,新造車裡,蔚來和理想的汽車毛利率均在20%左右。

今年一季度,比亞迪汽車業務毛利率為15.6%,特斯拉則達到32.9%,從單車毛利來看,比亞迪只有特斯拉的一半。2022年特斯拉的交付目標將突破140萬輛,今年上半年已完成了年度目標的40.28%。下半年,特斯拉累計新車交付量需達到83.6萬輛,即月均交付量超13.93萬輛,才能夠完成目標。

按150萬輛的年度銷量目標,比亞迪還需要在下半年完成86萬輛,月均交付量近14萬輛。從近期比亞迪的銷量數據和新品推出速度,今年比亞迪新能源汽車銷量極有可能超越特斯拉,成為2022年全球新能源車銷冠。

雖然拿了銷冠,但比亞迪正亟待高端化。今年5月,比亞迪從戴姆勒手中拿回了騰勢的股權,至此騰勢將完全回歸比亞迪。這意味著,比亞迪將以騰勢為起點,重新拾起過去沒有做成功的高端品牌。

“騰勢將會堅定不移地走豪華車路線,堅持'只提供新能源豪華汽車'的戰略定位。”王傳福表示,比亞迪的業務板塊中,騰勢將向下承接兼容王朝系列、海洋系列,向上銜接尚未發布的高端品牌。除了騰勢,明年比亞迪還將推出硬派越野車,價格區間預計將在80萬-150萬元。

然而, 向高端市場衝擊的比亞迪,面臨智能化的短板。

軟件層面,從2018年開始,比亞迪推出自己的車機系統DiLink,但從這套基於安卓的系統,從2018年到2021年,僅更新了從1.0到4.0的4個版本,在部分車主看來,比亞迪的車機系統從UI界面、語音交互、應用生態等多方面都得到了大幅提升,但無論是體驗還是更新速度,都遠不如新造車。相比之下,新造車OTA的頻率可以達到一年數次。

硬件層面,比亞迪最新的DiLink 4.0平台採用了高通驍龍SM6350芯片,相比之下,蔚來、理想的中高端產品主流座艙芯片基本採用的是高通驍龍SA8155P芯片。根據高通芯片系列命名的方式,比亞迪的6系列屬於中端處理器,8系列屬於旗艦處理器。

在業內人士看來,OTA頻率顯示出比亞迪的軟件開發、迭代能力,仍然落後於主打中高端的蔚來、理想等。而在中高端市場中,智能化卻是產品的必修課。

此前,比亞迪產品覆蓋的都是中低端用戶市場,其中王朝系列是銷量擔當,主力車型包括秦PLUS、中大型轎車漢、中型SUV唐、宋PLUS等,價格區間在10-30萬元。而在30萬元以上價位的高端市場,比亞迪的主力車型較少,市場份額佔比不高。

為在中高端市場站穩,比亞迪不得不解決智能化的短板,在智能化和自動駕駛領域加大研發投入。

財報顯示,2021年比亞迪研發投入達到106.27億元,同比增長24.2%;研發人員4.04萬人,同比增加31.52%。而在2019和2020年,其研發投入分別為56.3億元和85.5億元。不僅如此,比亞迪也積極佈局自動駕駛芯片、自動駕駛解決方案等領域,與地平線、百度和Momenta等企業展開合作。

但即便如此,遲到的比亞迪想打入高端市場並不容易。當前,高端新能源品牌已經湧入傳統豪華車企、合資車企、新造車以及自主一線品牌,同行都對該領域虎視眈眈。蔚小理已陸續發布新車,持續加碼高端市場。理想前不久剛發布了L9,稱其為“500萬內最好的SUV”,隨後何小鵬在微博預熱旗下的高端車型G9,戲稱自己是“50萬元內最好的SUV”。

現在比亞迪已經在上半場的電動化領先了競爭對手,下半場的智能化競爭能否突圍而出,對比亞迪高端化戰略至關重要。(新財富)

股神!

股神一動 大家也跟著蠢蠢欲動

差不多該實現獲利了